ПОИСК

Это наилучшее средство для поиска информации на сайте

Отложенные налоги

из "Международные стандарты финансовой отчетности "

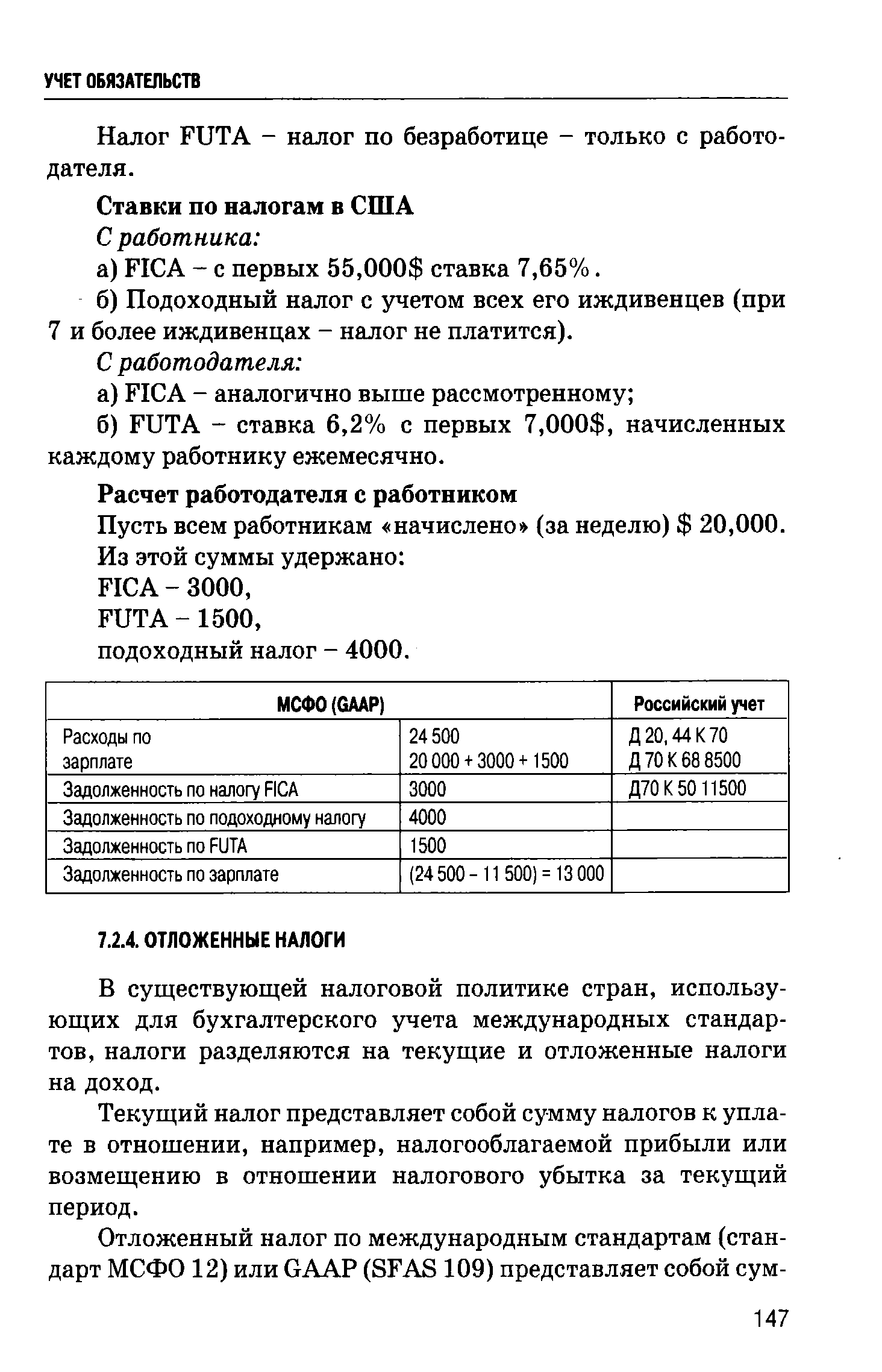

В существующей налоговой политике стран, использующих для бухгалтерского учета международных стандартов, налоги разделяются на текущие и отложенные налоги на доход. [c.147]Текущий налог представляет собой сумму налогов к уплате в отношении, например, налогооблагаемой прибыли или возмещению в отношении налогового убытка за текущий период. [c.147]

Согласно правилам учета по международным стандартам, сегодняшние убытки компании могут создавать будущие налоговые выгоды, которые показываются как активы. Это не оказывает никакого влияния на работу компании, кроме отчислений по международным стандартам на налоги. Поэтому эти убытки должны быть компенсированы напрямую отложенными налогами на стороне обязательств балансового отчета, то есть в пассиве баланса. [c.148]

Мы рассматриваем только отложенные налоги на доход как часть долга. [c.148]

Таким образом, амортизация для налоговых целей ( 3,200) за второй год, и налогооблагаемый доход становится на 1,200 меньше, чем в бухгалтерском отчете по международным стандартам, отражая дополнительную амортизацию, или 8,800. Результирующий налог по ставке 34% равен 3,400 для целей финансовой отчетности по международным стандартам, но только 2,992 фактически выплачивается как налог на доход. [c.148]

Разница в 408 между налоговым обязательством в 3400, указанным в отчете о доходах, и налоговым обязательством в 2992, указанным в налоговой декларации, будет занесена в баланс компании как резерв на отложенные налоги на доход. [c.149]

Акционерная компания - форма организации бизнеса, являющаяся юридическим лицом, существующая независимо от своих собственников. Акционерная компания является очень эффективной формой бизнеса, так как позволяет объединять большие суммы капитала. [c.150]

Акционерная компания имеет также ряд недостатков по сравнению с товариществом и индивидуальной формой собственности. Корпорации подвержены большему регулированию со стороны государства и подлежат двойному налогообложению дивиденды собственникам компании выплачиваются из нераспределенной прибыли после уплаты налога на прибыль, при получении дивидендов также уплачивается налог. Ограниченная ответственность владельцев лимитирует суммы, которые малая компания может взять в банке в кредит. Разделение собственников и руководства может привести к неправильным решениям со стороны органов управления. [c.150]

Держатели привилегированных акций имеют преимущества перед держателями обыкновенных акций при объявлении дивидендов. До выплаты каких-либо сумм держателям обыкновенных акций производится выплата дивидендов (выраженных в долларах или процентах от номинальной стоимости акций) держателям привилегированных акций. После получения дивидендов держателями привилегированных акций остаток распределяется между держателями обыкновенных акций. [c.151]

Держатели конвертируемых привилегированных акций имеют право по своему желанию обменять их на определенное количество обыкновенных акций. Условия обмена определяются договором в момент выпуска этих акций. [c.152]

Отзывные привилегированные акции должны быть по требованию компании предъявлены к погашению, то есть выкуплены компанией по стоимости погашения. Условия выкупа определяются в момент выпуска отзывных акций. [c.152]

Акции (привилегированные или обыкновенные) могут иметь или не иметь номинальную стоимость, в зависимости от положений учредительного договора. При выпуске акций с номинальной стоимостью счет Обыкновенные или привилегированные акции кредитуется на номинальную стоимость акций, а превышение стоимости размещения над номинальной стоимостью записывается как добавочный капитал по кредиту счета Капитал , уплаченный сверх номинальной стоимости. [c.152]

Вернуться к основной статье