ПОИСК

Это наилучшее средство для поиска информации на сайте

Индикатор финансово-экономической устойчивости предприятия

из "Модели детерминирования факторного анализа в экономике "

При анализе финансово-экономической устойчивости предприятия структурируется имущество предприятия и производится совмещение структуры экономических активов предприятия (активов) со структурой капитала. [c.42]Основной капитал - стоимость средств труда, которые используются в производственном процессе много кратно, и переносят на производимые продукты свою стоимость частями. [c.42]

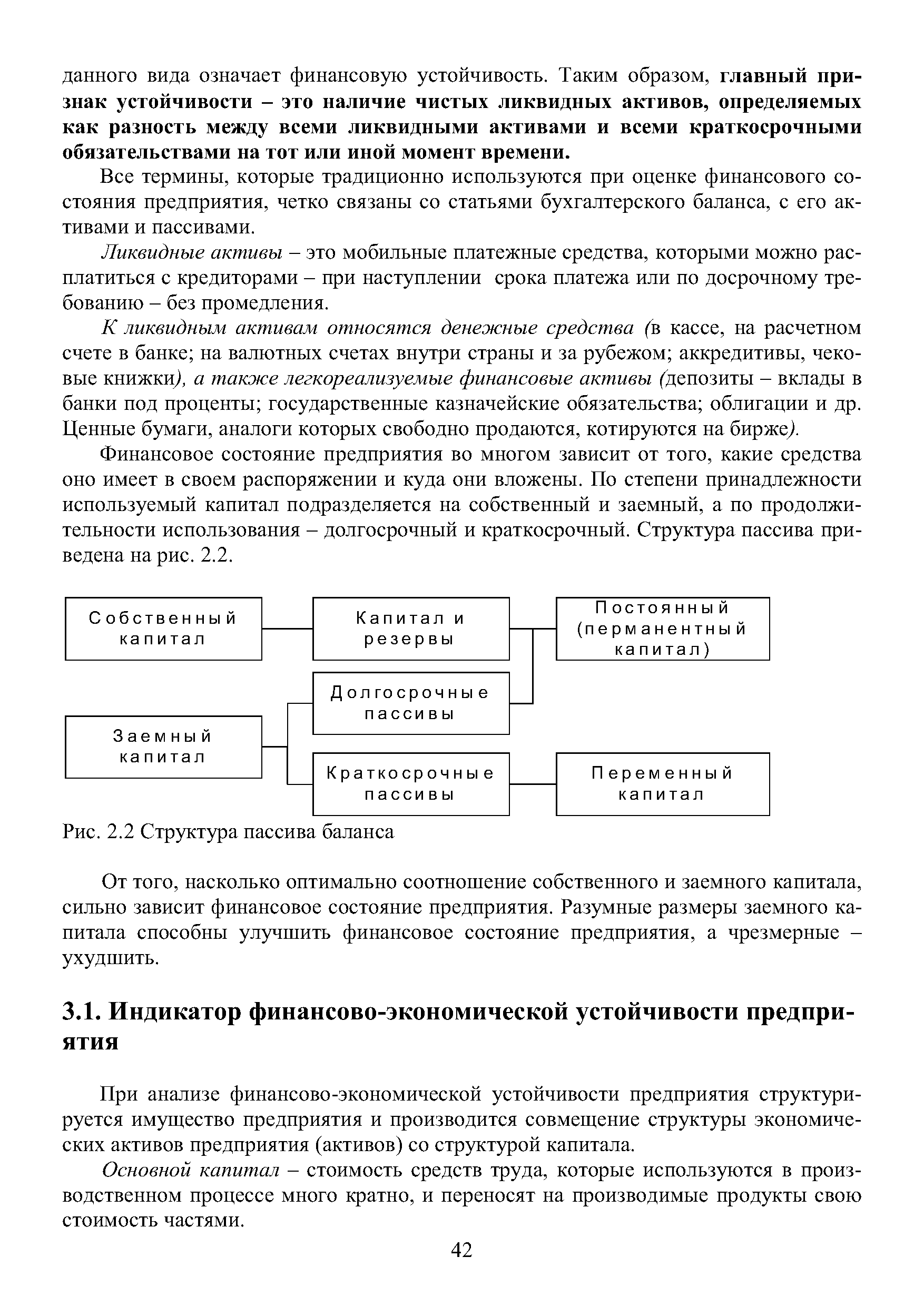

Оборотный капитал - характеризует стоимость предметов труда, которая переносится на произведенный товар целиком и возвращается к собственнику в денежной форме после реализации товара. [c.43]

И основной и оборотный капитал - части производительной капитала, который может быть как собственным, так и заемным. В преломлении к анализу финансовой устойчивости предприятия - это нефинансовые активы. [c.43]

Основной капитал - это долгосрочные нефинансовые активы (ДНА), а оборотный капитал - текущие нефинансовые и финансовые активы (НФА). [c.43]

Разбиение капитала на собственные и заемный характеризует содержание имущества - собственность, а активов нефинансовые и финансовые - для раскрытия форм воплощения собственности. Совмещение этих двух структур производится в целях выявления соответствия формы и содержания. [c.43]

Второе равенство является следствием первого, т.к. общая величина капитала, находящаяся в обороте — собственного и заемного — всегда равна сумме всех активов. И та, и другая величина представляют собой одно и то же имущество предприятия, находящееся в данный момент в его распоряжении, в обороте. На практике состояние равновесия — только точка отсчета, вокруг которой происходят непрерывные колебания. [c.43]

Превышение собственного капитала над величиной нефинансовых активов является положительным отклонением от точки равновесия. Соответственно при этом финансовые активы больше заемного капитала, и предприятие, по крупному счету, платежеспособно. Противоположное отклонение отточки равновесия в сторону превышения нефинансовых активов над собственным капиталом является отрицательным. Финансовые активы при этом меньше обязательств, принятых данным предприятием перед банками, деловыми партнерами, работниками предприятия, государственным бюджетом и внебюджетными фондами, т.е. меньше всей величины заемного капитала. Платежеспособность является неполной. Положение предприятия становится неустойчивым. [c.43]

Таким образом, имеется три изначальных характеристики финансово-экономического состояния предприятия, что является методологической предпосылкой построения шкалы для определения прочности, надежности или, напротив, шаткости, неустойчивости положения предприятия. [c.43]

В практическом управлении производством, разумеется, недостаточно знать, устойчиво предприятие в финансово-экономическом отношении или неустойчиво. Важно знать степень устойчивости и неустойчивости. [c.43]

В Системе Национальных счетов (СНС) величина превышения СК юридического лица в нефинансовом секторе экономики над ее НФА называется чистым кредитованием. Противоположное превышение - НФА над собственным капиталом -называется чистыми заимствованием. [c.43]

Структура имущества предприятия в этом случае представлена на рис. 2.4 и означает равенство финансовых активов и заемного капитала. [c.44]

Структура имущества предприятия в этом случае представлена на рис. 2.5 и означает недостаток финансовых активов для покрытия обязательств. [c.44]

Пример 7. Финансово-экономическое состояние АО Гранат на начало 199... года, представлено табл. 17. Его положение можно определить как чистое заимствование. Предприятию не хватает собственных средств для обеспечения нефинансовых активов (-1749,6) эту нехватку восполняет заемный капитал. Все финансовые активы в АО Гранат — только заемные своих денег нет. [c.44]

Чистое кредитование и чистое заимствование вычисляются по одной и той же форме как разность между СК и НФА. Назовем эту разность индикатором финансово-экономической (финансовой) устойчивости предприятия. Если индикатор имеет положительное значение, он воплощается в финансовых активах (рис. 2.3). [c.45]

Эта часть финансовых активов, таким образом, находится в собственности предприятия, образует собственный финансовый капитал, а другая из часть является заемной, т.к. воплощает заемный средства. [c.45]

Чем выше доля собственного финансового капитала в общем объеме СК, тем устойчивее финансово-экономические положение. [c.45]

Собственные финансовые средства можно с уверенностью инвестировать в прирост долгосрочных нефинансовых активов (в оборудование, расширение производственных мощностей и т.п.), вкладывать в ценные бумаги, можно предоставлять займы под проценты, участвовать в инвестиционных фондах. Собственный финансовый капитал страхует от ненадежных дебиторов, своевременное погашение своей задолженности данным предприятием может быть осуществлено вне прямой зависимости от регулярных платежей дебиторов предприятию. Области чистого кредитования и чистого заимствования на рис. 2.3 и рис. 2.5 заштрихованы. [c.45]

Рассмотрим, каким образом преобразуются статьи баланса для анализа движения активов, собственного и заемного капитала. [c.45]

Вернуться к основной статье