ПОИСК

Это наилучшее средство для поиска информации на сайте

Счет производства

из "Статистика финансов "

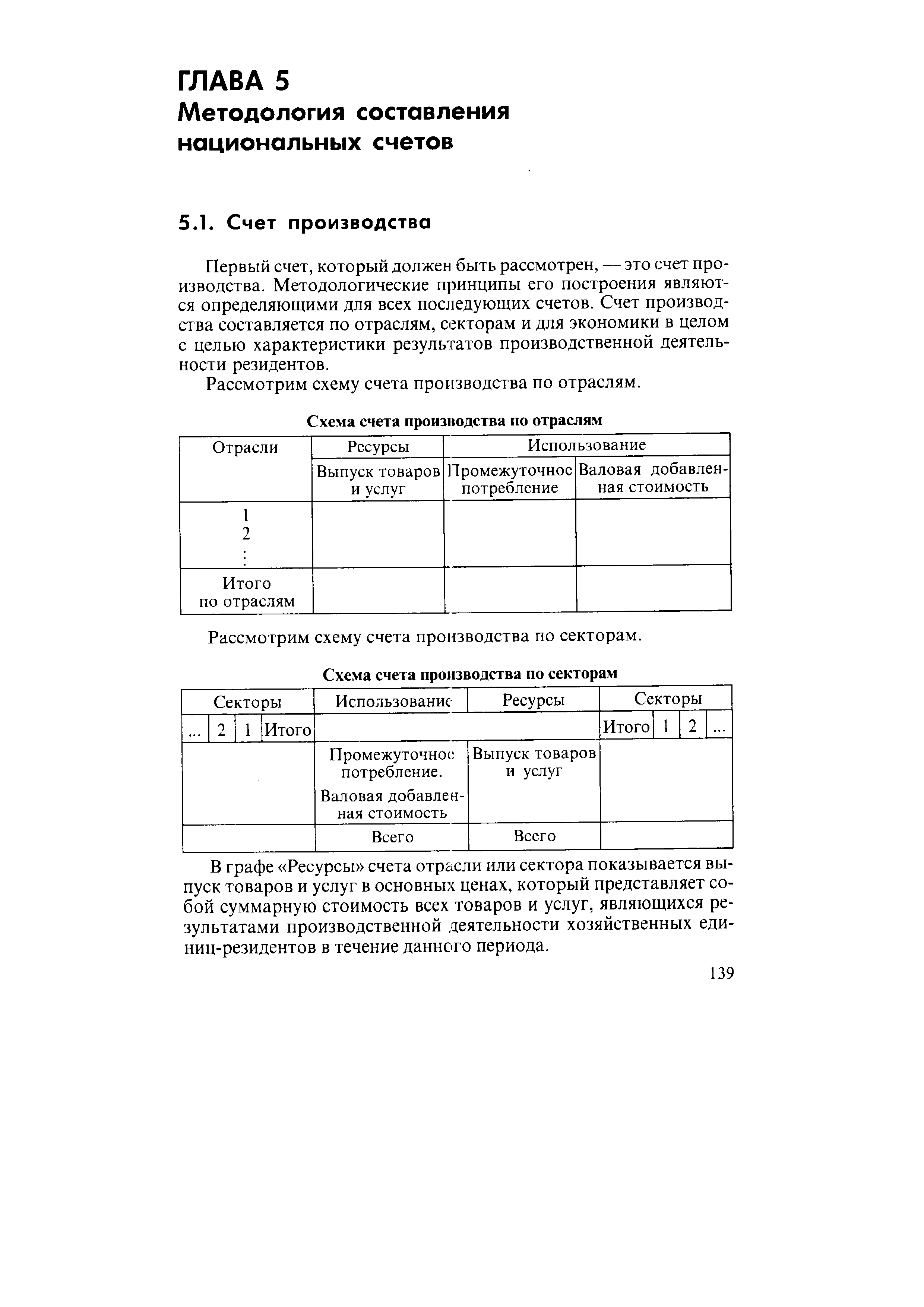

Первый счет, который должен быть рассмотрен, — это счет производства. Методологические принципы его построения являются определяющими для всех последующих счетов. Счет производства составляется по отраслям, секторам и для экономики в целом с целью характеристики результатов производственной деятельности резидентов. [c.139]Рассмотрим схему счета производства по отраслям. [c.139]

В графе Ресурсы счета отрасли или сектора показывается выпуск товаров и услуг в основных ценах, который представляет собой суммарную стоимость всех товаров и услуг, являющихся результатами производственной деятельности хозяйственных единиц-резидентов в течение данного периода. [c.139]

Выпуск может быть подразделен на рыночный и нерыночный. [c.140]

В графе Использование отражаются промежуточное потребление товаров и услуг и балансирующая статья — валовая добавленная стоимость, которая определяется как разность между выпуском и промежуточным потреблением. [c.140]

Рассмотрим сводный (консолидированный) счет производства для экономики в целом. [c.140]

Графа Ресурсы счета производства для экономики (сводного счета) состоит из выпуска товаров и услуг, чистых налогов на продукты и чистых налогов на импорт. [c.140]

Графа Использование сводного счета производства включает промежуточное потребление и балансирующую статью счета — ВВП в рыночных ценах. [c.140]

Рассмотрим методологию исчисления и анализа показателей счета производства. [c.140]

Выпуск товаров и услуг охватывает стоимость товаров и услуг, являющихся результатом производственной деятельности резидентов в течение данного времени, и складывается из выпуска товаров, нерыночных и рыночных услуг. [c.140]

Согласно СНС 1993 теоретически экономическое производство должно включать также незаконные (нелегальные) виды деятельности (например, производство наркотиков). За границами экономического производства в СНС остаются услуги, оказываемые домашними хозяйствами для собственного потребления (приготовление пищи, уборка, воспитание детей и т.п.) ремонт жилья, осуществляемый жильцами-квартиросъемщиками. Вместе с тем платные услуги наемной домашней прислуги и услуги по проживанию в собственном жилище относятся к экономическому производству. [c.141]

Согласно СНС объем рыночного выпуска товаров должен охватывать реализованную продукцию (включая переданную другим заведениям данного предприятия и работникам в качестве натуральной оплаты труда), изменение запасов готовой продукции, полуфабрикатов собственного изготовления и незавершенного производства. [c.141]

Выпуск рыночных услуг определяется по величине выручки от их реализации. [c.141]

Рассмотрим методику определения выпуска товаров и рыночных услуг на условном примере 5.1. [c.142]

Пример 5.1. Предприятия, производящие товары (группа А), получили выручку от их реализации в размере 400, в том числе НДС составил 80, предприятия уплатили экспортные пошлины в сумме 5 предприятиям возмещены из государственного бюджета убытки, связанные с установлением цен на отдельные виды их продукции ниже себестоимости, в сумме 3 остатки незавершенного производства на начало года составили у этих предприятий 8, на конец года — 9, запасы готовой продукции соответственно — 50 и 60 предприятия, оказывающие рыночные нефинансовые услуги (группа В), получили выручку от их реализации в размере 150, в том числе НДС — 30. [c.142]

Рассчитаем объем выпуска товаров и услуг в основных ценах следующим образом выручка от реализации товаров и услуг минус налоги на продукты (НДС и экспортные пошлины) плюс субсидии на продукты (возмещение убытков из-за установления цены ниже себестоимости) плюс изменение остатков незавершенного производства плюс изменение запасов готовой продукции. [c.142]

Выпуск товаров и услуг в основных ценах институциональных единиц группы А составил 400- 80-5+3 +(9-8)+(60-50)=329. [c.142]

Рыночные услуги в основных ценах институциональных единиц группы В составили 150-30=120. [c.142]

Таким образом, выпуск товаров и услуг в основных ценах институциональных единиц обеих групп, входящих в сектор Нефинансовые предприятия , составил 329+120=449. [c.142]

Вернуться к основной статье