Финансовый результат страховой организации есть итог финансово-хозяйственной деятельности страховщика, рассчитываемый как разность между доходами и расходами страховой организации за определенный период времени. Полученная прибыль облагается налогом в порядке, предписанном нормативными документами алгоритм расчета налогооблагаемой прибыли представлен на рис. 19.21. [c.465]

Дайте определения следующим ключевым понятиям доход страховой организации, расход страховой организации, планируемая и фактическая себестоимость, финансовый результат страховой организации, нормативная и фактическая прибыль страховщика, финансовая устойчивость страховой организации, платежеспособность страховой организации, бюджет страховой организации. [c.474]

Охарактеризуйте расходы страховой организации. По каким признакам и как они могут классифицироваться [c.474]

Финансовый результат страховых операций определяется путем сопоставления доходов и расходов страховой организации. В том случае, если доходы превышают расходы, организация имеет положительное сальдо. Если же расходы больше, чем доходы, образуется дефицит, который покрывается за счет ранее созданных запасных фондов. Положительный финансовый результат может включать два элемента прибыль страховщика и прирост резервов взносов последний имеет строго целевое назначение, [c.122]

Прибыль страховой организации определяется как разница между доходами и расходами страховой организации по страховой, инвестиционной и прочей деятельности в целом. [c.211]

Статья 294. Особенности определения расходов страховых организаций (страховщиков) [c.405]

К расходам страховой организации, кроме расходов, предусмотренных статьями 254—269 настоящего Кодекса, относятся также расходы, понесенные при осуществлении страховой деятельности, предусмотренные настоящей статьей. При этом расходы, предусмотренные статьями 254—269 настоящего Кодекса, определяются с учетом особенностей, предусмотренных настоящей статьей. [c.405]

К расходам страховых организаций в целях настоящей главы относятся следующие расходы, понесенные при осуществлении страховой деятельности [c.405]

Статья 330. Особенности ведения налогового учета доходов , и расходов страховых организаций [c.459]

Расходы страховых организаций, учитываемые при налогообложении прибыли [c.227]

К расходам страховых организаций, кроме расходов, предусмотренных статьями 254—269 НК РФ, относятся также специфические расходы, понесенные при осуществлении страховой деятельности, предусмотренные ст. 294 НК РФ. Перечень расходов страховых организаций является открытым. [c.227]

Следующие расходы страховых организаций можно считать зеркальным отражением их специфических доходов [c.228]

Как формируются расходы страховых организаций при уплате налога на прибыль [c.228]

Каков порядок признания доходов и расходов страховых организаций [c.228]

Ведение страхового бизнеса сопровождается соответствующими административными расходами. У страховщика они определяются как расходы на ведение дела. Эта группа расходов по удельному весу в общей массе расходов страховой организации занимает одно из лидирующих мест. В составе расходов на ведение дела выделяются затраты, имеющие место на любом другом предприятии, и расходы, отражающие специфику страховой Г [c.17]

Раскройте два аспекта специфики отражения доходов и расходов страховой организации и формирования финансовых результатов. [c.18]

Что представляют собой расходы страховой организации [c.18]

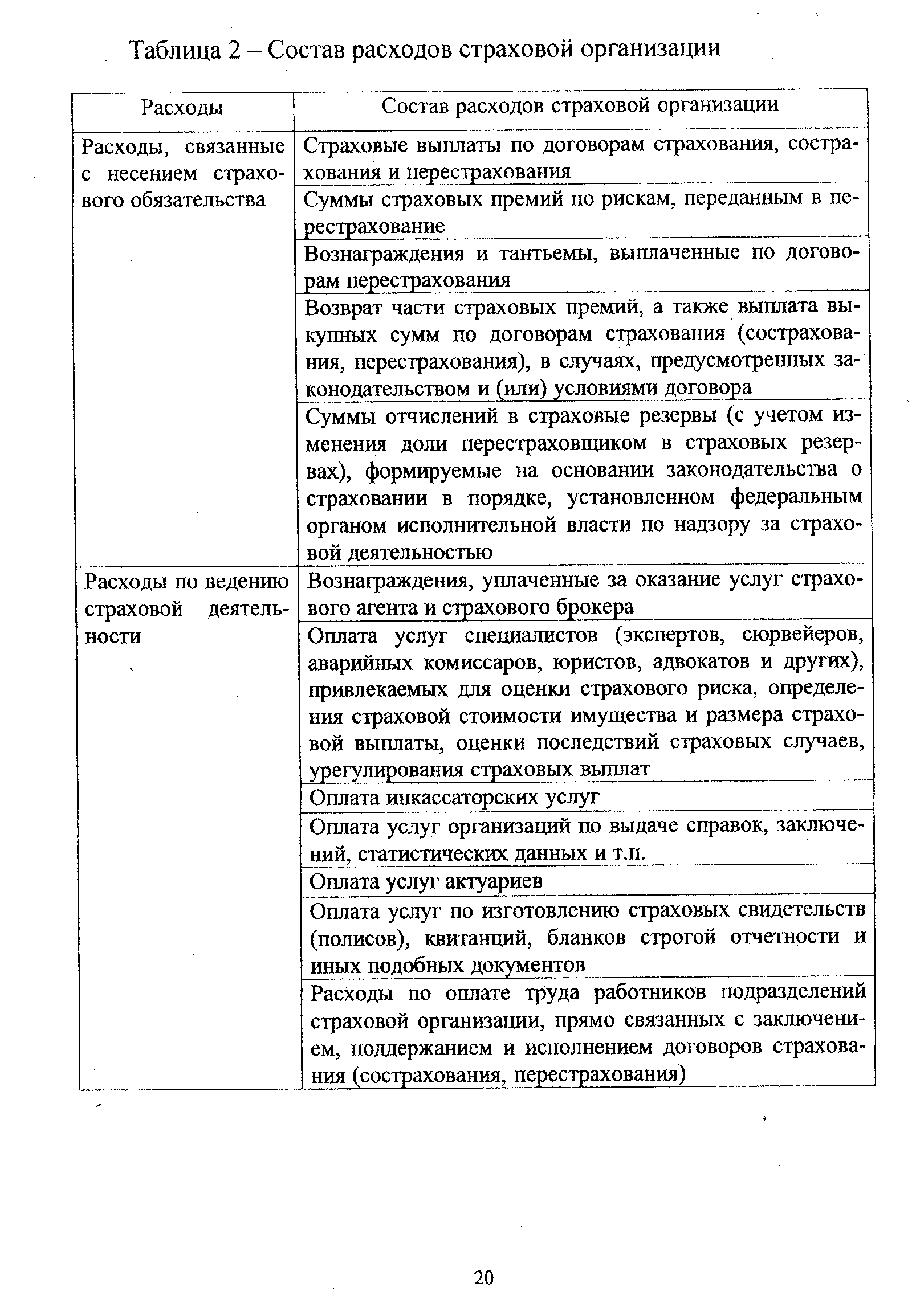

| Таблица 2 - Состав расходов страховой организации |  |

На счете 96 Резервы предстоящих расходов страховыми организациями также отражаются суммы отчислений от страховых премий (взносов), предназначенные для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества. [c.30]

В главе 25 НК РФ установлен порядок формирования доходов и расходов страховых организаций. [c.39]

В соответствии с пп.1 п.2 ст.294 ПК РФ к расходам страховых организаций, понесенным при осуществлении страховой деятельности, [c.41]

К расходам страховых организаций в целях главы 25 НК РФ относятся расходы, понесенные при осуществлении страховой деятельности. К ним, в частности, относятся следующие виды расходов. [c.44]

Перечислите расходы страховой организации, признаваемые для целей налогового учета. [c.51]

Особенности определения расходов страховых организаций (страховщиков) определены в ст. 294 НК. К расходам страховой организации, кроме расходов, предусмотренных ст. 254—269 НК, относятся также расходы, понесенные при осуществлении страховой деятельности. При этом расходы, предусмотренные ст. 254—269 НК, определяются с учетом особенностей, предусмотренных ст. 294 НК. К расходам страховых организаций в целях главы 25 НК относятся следующие расходы, понесенные при осуществлении страховой деятельности [c.765]

Особенности ведения налогового учета доходов и расходов страховых организаций установлены в ст. 330 НК. Налогоплательщики — страховые организации ведут налоговый учет доходов и расходов, полученных (понесенных) по договорам страхования, сострахования, перестрахования, в разрезе заключенных договоров по видам страхования. [c.765]

УСЛУГИ, СВЯЗАННЫЕ СО СТРАХОВОЙ ДЕЯТЕЛЬНОСТЬЮ - услуги, расходы по оплате которых организациям или отдельным физическим лицам в соответствии с пп. 9 п. 2 ст. 294 НК относятся к расходам страховых организаций. К расходам по оплате услуг, связанных со страховой деятельностью, относятся расходы по оплате в том числе [c.845]

К расходам страховых организаций, предусмотренных статьями 254-269 налогового кодекса РФ, относятся также расходы, понесенные при осуществлении страховой деятельности по обязательному медицинскому страхованию, в том числе суммы отчислений в страховые резервы резерв оплаты медицинских услуг, запасной резерв, резерв финансирования предупредительных мероприятий. В случае восстановления указанных резервов, восстановленные суммы включаются в состав внереализационных доходов. [c.671]

Специфика страховой деятельности, ее отражение в бухгалтерском учете. План счетов бухгалтерского учета хозяйственно-финансовой деятельности страховой организации. Характеристика счетов. Расходы и [c.59]

Учет прочих доходов и расходов в страховой организации. Особенности определения налогооблагаемой базы для уплаты налога на прибыль страховщиками. Особенности определения выручки для расчета налога на пользователей дорог и налога на содержание жилищного фонда и объектов социально- культурной сферы. Налог на добавленную стоимость. [c.60]

При выборе между двумя трудовыми ставками распределения необходимо руководствоваться в первую очередь характером накладных затрат, которые мы пытаемся распределить. Если они преимущественно связаны с рабочим временем (например, у администрации), целесообразно распределение накладных затрат осуществлять на основе рабочего времени, однако, если — с прямыми расходами на оплату труда (как в Великобритании взносы в Национальную страховую организацию работодателей), вполне приемлема ставка распределения на основе расходов на оплату труда. Если такую связь установить с достаточной степенью уверенности нельзя, то выбор ставки может иметь меньшее значение с позиций точности отражения потребленных ресурсов. [c.169]

Вторая группа денежных расходов домохозяйств — обязательные и добровольные платежи. К обязательным платежам относятся налоги, сборы, пошлины, отчисления, которые взимаются органами исполнительной власти в бюджеты разного уровня и во внебюджетные фонды. Добровольные платежи производят отдельные члены домохозяйств по собственной инициативе в страховые организации при страховании от различных рисков, негосударственные пенсионные фонды, благотворительные фонды и др. [c.324]

Четвертый раздел Финансы страховых организаций посвящен сравнительно новой для нашей страны сфере бизнеса — страхованию. Дается характеристика сущности и видов страхования, принципы формирования доходов, расходов и резервов страховой организации. [c.6]

В общем случае конечный финансовый результат страховой организации определяется как разность между ее доходами и расходами. Тем не менее специфика страхового бизнеса оказывает существенное влияние на состав, структуру и содержание основных показателей производственно-хозяйственной деятельности, определяющих ее конечный финансовый результат. [c.461]

Особенности составления бюджета страховой организации. Как уже отмечалось выше, бюджет представляет собой детерминированную модель баланса доходов и расходов, которая предполагает сопоставление доходов и расходов, определение финансового результата страховых операций, инвестиционной деятельности и других видов деятельности. [c.472]

Прогноз или проект бюджета страховой организации представляет собой по сути прогнозный, или плановый, баланс прихода и расхода денежных средств, формируемый на основе следующих групп показателей [c.473]

В разделе XI ежегодника Финансы и кредит публикуются статистические материалы, характеризующие состояние финансовой системы доходы и расходы консолидированного и федерального бюджетов, а также бюджетов территорий и других государственных фондов финансовые показатели предприятий и организаций по отраслям экономики, состоянию платежей и расчетов, кредиту и выпуску денег в обращение. В нем отражена деятельность страховых организаций и коммерческих банков. [c.46]

В то же время правила формирования в бухгалтерском учете информации о доходах и расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации, установлены ПБУ 9/99 Доходы организации [12] и ПБУ 10/99 Расходы организации [13]. В соответствии с указанными ПБУ доходы и расходы соответствующим образом классифицируются и учитываются в соответствии с определенным порядком их признания и оценки. Однако отдельные вопросы учета доходов и расходов либо не рассмотрены в ПБУ 9/99 [12] и ПБУ 10/99 [13], например, вопросы отражения на счетах бухгалтерского учета доходов и расходов от обычной деятельности, суммовых разниц, либо находятся в определенном несоответствии с действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцией по его применению [16]. Примером может служить порядок отражения в учете активов, полученных безвозмездно, в том числе по договору дарения. Согласно Плану счетов бухгалтерского учета [24] движение имущества, полученного организацией безвозмездно отражается на субсчете 87/3 Безвозмездно полученные ценности . В соответствии с ПБУ 9/99 [12] активы, полу- [c.424]

Налоговая база страховых организаций определяется как разность между выручкой от реализации страховых услуг и поступлениями от иной деятельности, осуществляемой в соответствии с действующим законодательством, и расходами, включаемыми в себестоимость оказываемых страховых услуг и иных работ или услуг, в соответствии с Положением об особенностях определения налогооблагаемой базы для уплаты налога на прибыль страховщиками, утвержденным постановлением Правительства Российской Федерации от 16.05.94 № 491. [c.222]

В соответствии с международными стандартами разработано ПБУ 10/99 Расходы организации . В нем установлены правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по действующему законодательству РФ. [c.225]

Расходы страховой организации есть затраты, которые несет стра-ховая организация при осуществлении своей уставной деятельности. Все расходы страховщика могут быть классифицированы по разным признакам [c.463]