КОНСОЛИДИРОВАННЫЕ РАСХОДЫ — постоянная часть расходов государственного бюджета Великобритании, составляющая консолидированный фонд, к-рый не подлежит утверждению парламентом и автоматически переносится из бюджета в бюджет с нек-рыми изменениями. К. р. установлены Биллем о правах в 1689 г. они включают ассигнования на выплату процентов по займам и погашение государственного долга (около 90% всех К. р.), на содержание королевской семьи (см. Цивильный лист), на жалование и пенсии нек-рым высшим государственным чиновникам и судьям, на субсидии Северной Ирландии и др. мелкие расходы. По проекту бюджета на 1960/61 г. сумма К. р. установлена в 769 млн. ф. ст. (примерно 14% общей суммы бюджетных расходов). Наличие К. р. позволяет урезать и без того ограниченный контроль парламента в области государственных финансов. [c.546]

КОНСОЛИДИРОВАННЫЙ ФОНД —см. Консолидированные расходы. [c.546]

Комитет всей палаты — 537 Комитет способов и средств — 537 Комитет финансов — 538 Комитет фондов — 538 Комитеты по ассигнованиям — 538 Консолидированные доходы — 546 Консолидированные расходы — 546 Консолидированный бюджет — 546 Консолидированный фонд — 546 Контингенты бюджетных учреждений — 547 Контрольные палаты — 554 [c.654]

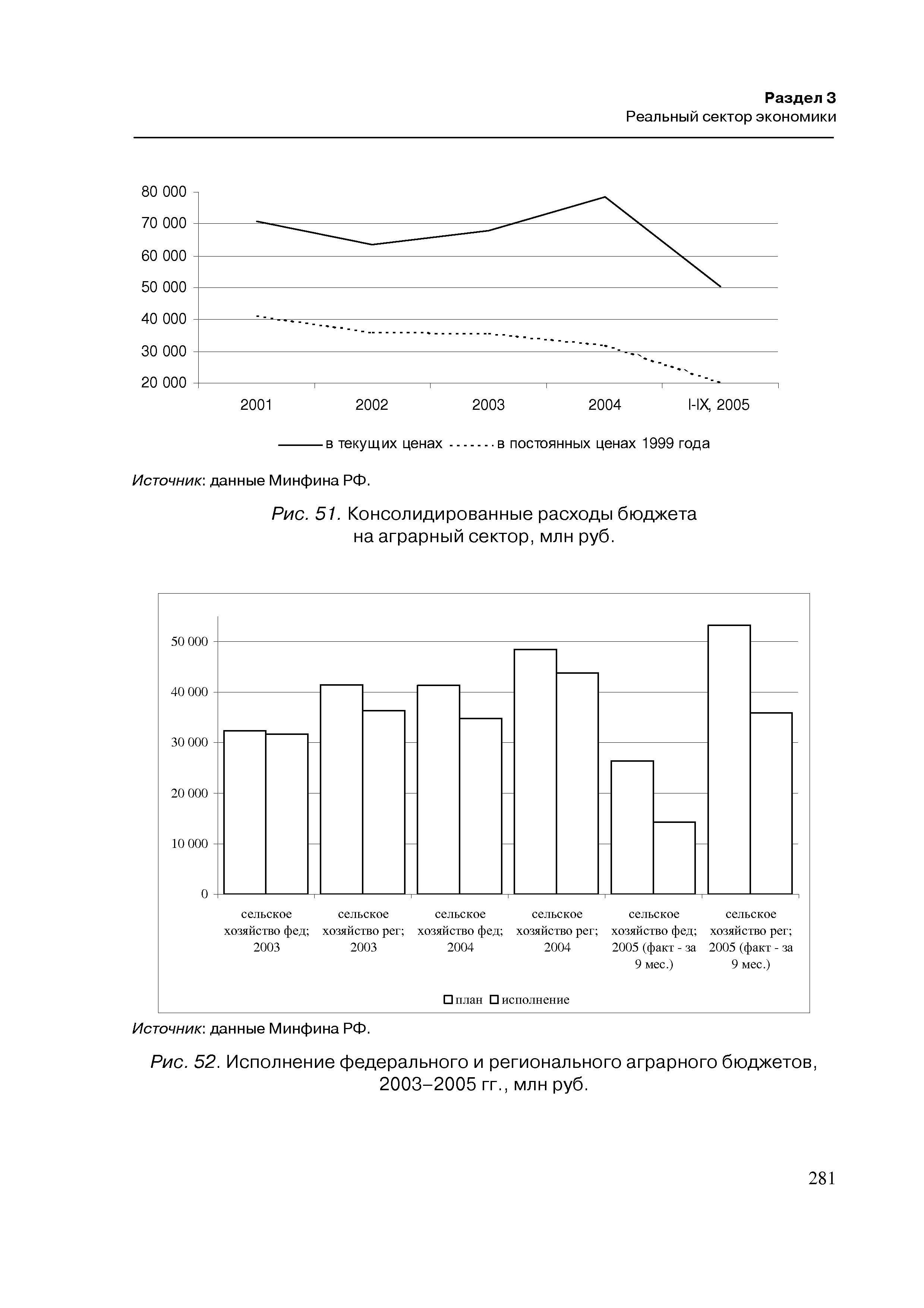

| Рис. 51. Консолидированные расходы бюджета на аграрный сектор, млн руб. |  |

Расходы консолидированного бюджета Российской Федерации за 1999 г. [c.111]

Расходы же, связанные с развитием отраслей народного хозяйства, составляют 1/3 всех расходов консолидированного бюджета Российской Федерации, в том числе на промышленность, энергетику и строительство направляется примерно 6%, сельское хозяйство и рыболовство — 4%, транспорт, дорожное хозяйство, связь — 3%. жилищно-коммунальное хозяйство -- 13%. [c.112]

Распределение и доведение до населения производимых благ осуществляются в значительной мере с помощью бюджетной системы. Как известно, через бюджет формируется значительная часть общественных фондов потребления. При этом на народное образование и профессиональную подготовку кадров из территориальных бюджетов выделяется более 80% всех расходов консолидированного бюджета Российской Федерации, на здравоохранение — свыше 88%, на социальное обеспечение — более 70%, на жилищно-коммунальное хозяйство — свыше 90%. [c.191]

В настоящее время число территориальных бюджетов составляет более 29 тысяч. В 1996 г. их объем (по расходам) выразился в сумме 352 трлн. руб., а их удельный вес в консолидированном бюджете Российской Федерации — 48%. [c.191]

В состав основного бюджета предприятия входят смета затрат на материалы смета затрат на заработную плату основных производственных рабочих смета накладных производственных расходов смета цеховых затрат смета коммерческих расходов смета административно-управленческих расходов кассовая консолидированная смета проект отчета о прибылях и убытках - обобщенная смета. [c.268]

Оценка расходов консолидированных бюджетов субъектов РФ должна полностью проводиться на нормативной основе. Субъекты РФ переходят к нормативной оценке бюджетных потребностей бюджетов муниципальных образований. [c.355]

Значения бюджетных нормативов базируются на минимальных государственных стандартах и социальных нормативах с учетом реальных возможностей консолидированного бюджета Российской Федерации по их финансированию в данном финансовом году. Нормативы дифференцируются по регионам согласно единой методике с учетом объективно обусловленных географических, природно-климатических и социально-экономических особенностей. Бюджетные нормативы используются для расчетов финансовой помощи регионам и не предопределяют уровень и структуру бюджетных расходов субъектов РФ. [c.355]

Финансовая помощь из федерального бюджета бюджету субъекта РФ, предоставляемая на выравнивание уровня минимальной бюджетной обеспеченности, определяется по нормативам финансовых затрат на предоставление государственных услуг в целях финансирования расходов, обеспечивающих минимальные государственные социальные стандарты. Перечень, виды и количественные значения минимальных государственных социальных стандартов устанавливаются федеральным законом и определяются возможностями консолидированного бюджета Российской Федерации. Нормативы финансовых затрат на предоставление государственных услуг и нормативы минимальной бюджетной обеспеченности устанавливаются Правительством РФ. [c.363]

Система показателей статистики государственных финансов представлена в учебнике показателями консолидированного и федерального бюджетов, статьями единой классификации доходов и единой функциональной классификации расходов бюджета. Показатели бюджетов увязываются с показателями системы национальных счетов. Особое внимание при построении системы показателей, характеризующих государственные финансы, уделяется классификации бюджетов различных уровней федерального и региональных. [c.22]

В разделе XI ежегодника Финансы и кредит публикуются статистические материалы, характеризующие состояние финансовой системы доходы и расходы консолидированного и федерального бюджетов, а также бюджетов территорий и других государственных фондов финансовые показатели предприятий и организаций по отраслям экономики, состоянию платежей и расчетов, кредиту и выпуску денег в обращение. В нем отражена деятельность страховых организаций и коммерческих банков. [c.46]

В 1996 г. Госкомстатом РФ был подготовлен и выпущен статистический сборник Финансы в России . В нем представлены статистические материалы, характеризующие состояние финансовой и денежно-кредитной системы России в 1995—1996 гг. в сравнении с рядом предшествующих лет. Сборник содержит статистические данные о доходах, расходах и дефиците консолидированного, федерального и территориальных бюджетов, поступлении платежей в бюджетную систему, финансовом состоянии и платежеспособности предприятий всех форм собственности, состоянии денежно-кредитной системы, рынке ценных бумаг и валютном рынке, вкладах населения. Информация публикуется по Российской Федерации в целом, экономическим районам, республикам, автономной области, автономным округам, краям и областям. [c.46]

Расходы консолидированного бюджета Российской Федерации на социально-культурные мероприятия в 1997 г. [c.222]

Объем расходов консолидированного бюджета на социально-культурные мероприятия в 1997 г. составил 32% общего объема расходов консолидированного бюджета. [c.222]

Совокупность расходов на народное образование включает финансирование дошкольного образования, начального и общего среднего образования, профессионально-технического образования, среднего специального образования, профессиональной подготовки кадров, высшего образования. Расходы на образование являются главной составляющей статьи расходов на социально-культурные мероприятия, их доля в 1997 г. составила 41,6% общего объема расходов этой статьи в консолидированном бюджете Российской Федерации, что по сравнению с 1996 г. меньше на 2,9%. [c.222]

Расходы на средства массовой информации предназначены для финансирования периодической печати и издательств, телевидения и радиовещания. Поддержка средств массовой информации в 1997 г. составила 3,4 трлн руб., или 1,2% общего объема расходов на социально-культурные мероприятия консолидированного бюджета. [c.223]

Расходы на здравоохранение включают затраты на содержание лечебно-профилактических учреждений, осуществление санитарно-эпидемиологического надзора, приобретение и производство продукции, используемой в медицинской практике (медикаментов, протезов, медицинского оборудования и инструментов), финансирование прикладных исследований и экспериментальных разработок в области здравоохранения и медицинского обслуживания и т.д. Расходы на здравоохранение имеют высокую социальную значимость. В 1997 г. расходы консолидированного бюджета РФ на здравоохранение и физическую культуру составили 77,1 трлн руб. по сравнению с 56,3 трлн руб. в 1996 г. В связи с тяжелым экономическим положением России финансирование здравоохранения является крайне недостаточным. [c.223]

Во-вторых, консолидация не есть простое суммирование одноименных статей финансовой отчетности компаний группы. Сделки между членами корпоративной семьи не включают в консолидированную отчетность показывают только активы и обязательства, доходы и расходы от операций с третьими лицами. Любые внутрикорпоративные финансово-хозяйственные операции идентифицируются и в процессе консолидации исключаются. [c.401]

Значения отдельных показателей в консолидированной отчетности расходы прибыль доход на акцию немонетарные активы обязательства акционерный капитал нераспределенная прибыль [c.419]

До настоящего времени расхождения между британскими и международными стандартами сохранялись, в частности, по вопросам учета и оценки основных средств, инвестиций, финансовых инструментов, расходов на научно-исследовательские работы, материально-производственных запасов, строительных контрактов, активов и обязательств в иностранной валюте, расходов по займам, а также признания доходов, пенсионных отчислений и составления консолидированной отчетности. Наиболее ярко проявляются различия между британскими и международными стандартами в подходах к вопросам оценки различных активов, прежде всего основных средств. [c.29]

Остатки по статьям и операции внутри группы, в том числе продажи, расходы и дивиденды, должны полностью элиминироваться. Процедура консолидирования подробно рассмотрена далее. [c.139]

Принцип полноты. Все активы, обязательства, расходы будущих периодов, доходы будущих периодов консолидированной группы принимаются в полном объеме независимо от доли материнской компании. Долю меньшинства показывают в балансе отдельной статьей под соответствующим заголовком. [c.176]

Единые методы оценки. Активы, пассивы, расходы будущих периодов, прибыли и затраты консолидированной компании должны быть учтены во всей полноте. Не имеет значения, как они представлены в текущем учете и отчетности предприятий, входящих в группу, поскольку материнская компания не налагает запрета и не осуществляет избирательные учетные подходы. Важно, чтобы при консолидировании активы и пассивы материнской компании и дочерних предприятий были оценены по единой методологии, применяемой материнской компанией. Методы оценки по законодательству, которое соблюдает материнская компания, должны применяться при формировании консолидированной отчетности. [c.177]

В консолидированные данные при слиянии включаются финансовые результаты компании Л за весь 2000 г. Консолидированная прибыль в совокупности составляет 156 тыс. руб. в сравнении со 110 тыс. руб. при покупке. В реальных сделках такой разрыв может оказаться еще большим, поскольку переоценка активов приобретаемой компании увеличивает расходы и амортизацию в последующие периоды, что сокращает консолидированную прибыль. [c.201]

При составлении консолидированных финансовых отчетов активы, обязательства, собственный капитал, доходы и расходы материнской и дочерних компаний складываются на постатейной основе. [c.35]

Финансовые результаты за весь финансовый год всех компаний, участвующих в процедуре слияния, должны быть включены в консолидированную отчетность, а расходы, связанные с выпуском акций, и другие расходы по слиянию списываются в уменьшение прибылей на дату слияния. [c.102]

Расходы по амортизации цены фирмы за II, III и IV кварталы с даты приобретения составят 6 ф.ст. (80 10 х 3h), и консолидированный отчет о прибылях и убытках на 1997 г. при покупке будет иметь такой вид [c.103]

Как видно, расходы в консолидированном отчете о прибылях и убытках увеличиваются на сумму амортизации цены фирмы и соответственно чистая консолидированная прибыль не является суммой прибылей компаний И и Л, а подсчитывается по графе консолидированного отчета. При покупке финансовые результаты компании Л включаются в консолидированный отчет о прибылях и убытках только с даты приобретения, т.е. за три квартала, начиная с 1 апреля 1997 г. [c.103]

Если торговые операции осуществляются между компаниями, входящими в группу, то получение прибыли одной из таких компаний вовсе не означает получение прибыли всей группой. Прибыль группы становится возможной лишь при реализации товаров внешним покупателям. В связи с этим при составлении консолидированного отчета о прибылях и убытках возникает необходимость элиминирования внутригрупповых нереализованных прибылей и внутригрупповых расходов по реализации товаров. [c.122]

В примечаниях к отчетности должны быть отражены все случаи применения пункта 1, а также все причины, вызвавшие это применение. Если годовая финансовая отчетность или консолидированная финансовая отчетность, не включенная на таком основании в консолидированную отчетность, не публикуется в этом же государстве — члене Сообщества в соответствии с Директивой 68/151/ЕЭС, то она должна прилагаться к этой консолидированной отчетности или быть открыта для общественности. В последнем случае должна быть возможность получить копию этих документов по просьбе. Цена одной такой копии не должна превышать размера административных расходов на нее. [c.171]

Прибыль и расходы предприятий, включенных в консолидированную отчетность, должны полностью отражаться в консолидированном счете прибылей и убытков. [c.175]

Однако если предприятие, которое составило консолидированный отчет, не было образовано как один из типов компании, перечисленных в статье 4, и если оно не обязано в соответствии с законом страны публиковать документы, упоминаемые в пункте 1, в соответствии с требованиями, изложенными в статье 3 Директивы 68/151/ЕЭС, то этот отчет должен быть доступен общественности в главном офисе предприятия. Должна быть предоставлена возможность получить по требованию экземпляр этих документов. Цена одного экземпляра не должна превышать величины административных расходов на него. [c.186]

Положительное значение разницы стоимости приобретения долей капитала подлежит амортизации в течение 5 лет с даты приобретения группой акций (долей) консолидируемого участника ежеквартально равными долями на расходы группы. При этом значение статьи Разница стоимости приобретения долей капитала актива консолидированного балансового отчета должно ежеквартально уменьшаться на сумму амортизации. [c.216]

При составлении консолидированного отчета о прибылях и убытках по форме Приложения 3 к настоящему Положению постатейно суммируются все доходы и расходы головной кредитной организации и консолидируемых участников. [c.217]

Консолидированный бюджет как статистический свод показателей. Консолидированные бюджеты Российской Федерации и субъектов Российской Федерации не рассматриваются и не yi-верждаются законодательными (представительными) органами власти всех уровней. Эти бюджеты являются в первую очередь статистическим сводом бюджетных показателей, характеризующим агрегированные данные по доходам и расходам, источникам поступления средств и направлениям их использования по территории в целом Российской Федерации и отдельных субъектов Российской Федерации. [c.108]

Показатели консолидированных бюджетов используются также при расчетах, характеризующих различные виды обеспеченности жителей страны, территорий, например, бюджетные расходы на одного жителя на медицинское обслуживание, образование и другие среднедушевые бюджетные доходы. В свою очередь, среднебюджетные показатели являются критериями для сравнительного анализа состояния отдельных территорий. Показатели консолидированного бюджета страны используются для сравнения с аналогичными показателями других государств. [c.109]

Заключительный этап разработки основного бюджета, кроме консолидированной кассовой сметы, включает составление проекта отчета о прибылях и убытках, или обобщенной сметы. Она содержит такие показатели, какг 1) выручка от реализации продукции 2) запасы материалов на начало периода 3) закупки материалов 4) запасы материалов на конец периода 5) — стоимость потребленных материалов (п. 2 + п. 3 — п. 4) 6) заработная плата основных производственных рабочих 7) накладные производственные расходы 8) совокупные производственные расходы (п. 5 + п. 6 + п. 7) 9) запасы готовой продукции на начало периода 10) запасы готовой продукции на конец отчетного периода 11) себестоимость реализованной продукции (п. 8 + п. 9 — п. 10) 12 коммерческие и административные расходы 13) планируемая прибыль от производства (п. 1 — п. 11 — п. 12). [c.257]

Elo-вторых, сонсолидация не есть простое суммирование одноименных статей финансо юй отчетности компаний группы. Сделки между членами корпоративной семьи не включают в консолидированную отчетность показывают только активы и обязательства, доходы и расходы от операций г третьими лицами. Любые внутрикорпоративные финансово-хозяйственные опера дай идентифицируются и в процессе консолидации исключаются. Состав 1ение консолидированной отчетности осуществляется по специальным алгоритмам на основе данных учета и отчетности участников группы. [c.196]