Вызов свидетелей осуществляется повесткой. Повестка вручается свидетелю под расписку или отправляется по почте заказным письмом с уведомлением. Как правило, опрос свидетелей производится по месту нахождения налогового органа, однако показания свидетеля могут быть получены и по месту его нахождения, если он вследствие болезни, инвалидности, старости не в состоянии явиться в налоговый [c.78]

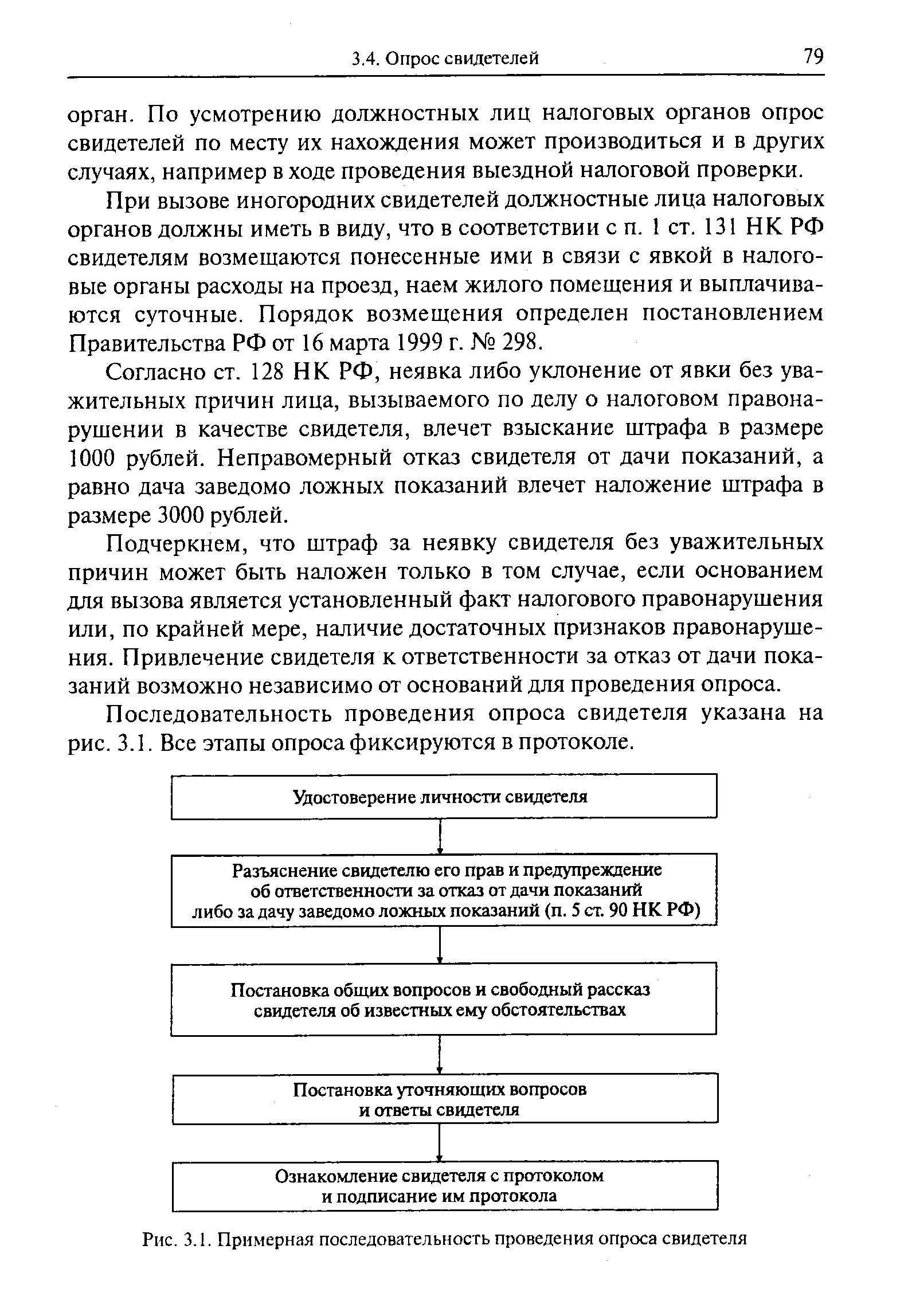

Последовательность проведения опроса свидетеля указана на рис. 3.1. Все этапы опроса фиксируются в протоколе. [c.79]

| Рис. 3.1. Примерная последовательность проведения опроса свидетеля |  |

Проверка данных бухгалтерского учета и отчетности Проведение необходимых мероприятий налогового контроля (осмотр помещений, опрос свидетелей и т.п.) [c.155]

К акту выездной налоговой проверки прилагаются копии заключений экспертов (в случае проведения экспертизы), протоколов опроса свидетелей, осмотра (обследования) производственных, складских и торговых и иных помещений, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектом налогообложения, протоколов, составленных при производстве иных действий по осуществлению налогового контроля (в случае производства соответствующих действий), а также другие материалы, имеющие значение для подтверждения отраженных в акте фактов налоговых правонарушений. [c.448]

Факты, изложенные в акте проверки, могут подтверждаться ссылками на заключения экспертов, протоколами опроса свидетелей, а также иными документами, составленными при проверке. [c.517]

Категоричные выводы эксперта могут (и должны) быть использованы для подтверждения (отрицания) позиции проверяющих. Вероятные, альтернативные или условные выводы могут быть использованы для проведения дальнейших мероприятий налогового контроля (например, опроса свидетеля, изъятия дополнительных документов). [c.38]

Свидетель дает показания, как правило, в налоговом органе (примерный образец протокола об опросе свидетеля см. на с. 102-103). Однако показания могут быть получены по местопребыванию свидетеля, если он не в состоянии явиться в налоговый орган вследствие болезни, старости, инвалидности (или в других случаях - по усмотрению налогового органа). Может возникнуть ситуация, когда свидетель откажется давать показания об известных ему обстоятельствах. Этот отказ должен быть запротоколирован желательно с участием понятых. [c.42]

Примерный образец протокола об опросе свидетеля [c.102]

Протокол опроса свидетеля [c.102]

Если у заявителя нет некоторых документов, подтверждающих трудовой стаж, необходимый для решения вопроса о пенсии, то он подает в комиссию по назначению пенсий заявление об опросе свидетелей. В заявлении указывают место, должность и время работы заявителя, фамилии и инициалы, домашние адреса свидетелей. К заявлению прилагают справку об отсутствии архивных материалов. [c.325]

Помимо прямо упомянутых в ст. 82 НК форм налогового контроля, таковыми следует считать вызов и опрос свидетелей (ст. 90 НК), выемку документов и предметов (ст. 94 НК). [c.178]

Свидетель дает показания в устной форме. Эти показания заносятся в протокол. В комментируемой статье законодатель не дает точного названия действию должностного лица налогового органа по получению свидетельских показаний (в других отраслях права это действие именуется допросом). Одним из требований, которое предъявляет к составлению протокола ст. 99 НК, — это указание его наименования. Как следует из ст. 96 НК, в ходе налоговой проверки проводится опрос свидетеля. Поэтому протокол, составляемый для фиксации показаний свидетеля, должен называться Протокол опроса свидетеля . Об остальных требованиях к содержанию протокола см. комментарий к ст. 99 НК. [c.201]

Привлечение переводчика может быть обусловлено необходимостью перевода в ходе опроса свидетеля, получения объяснений налогоплательщика или иного обязанного лица, установления [c.215]

В случае формального слушания могут приглашаться свидетели, проводиться перекрестный допрос и вестись протокол. Процедуры, регламентирующие свидетельствование и опрос свидетелей, обычно проводятся в более непринужденной обстановке, чем в зале судебного заседания, но тем не менее принцип сохраняется. Относящиеся к делу свидетельства могут приниматься или отвергаться. Задача юриста сводится к следующему подать свидетельства таким образом, чтобы придать им больший вес. [c.533]

Подчеркнем, что штраф за неявку свидетеля без уважительных причин может быть наложен только в том случае, если основанием для вызова является установленный факт налогового правонарушения или, по крайней мере, наличие достаточных признаков правонарушения. Привлечение свидетеля к ответственности за отказ от дачи показаний возможно независимо от оснований для проведения опроса. [c.79]

Для первой ситуации характерна проверка, проводимая оперативным аппаратом налоговой полиции на основе соблюдения требований конспирации и с применением мероприятий, перечисленных в ст. 6 Закона об ОРД. В ходе названных проверок в целях выявления фактов уклонения от уплаты налогов проводится наблюдение за передвижением и сбытом товарно-материальных ценностей, сырья, продукции, за технологическими процессами производства изучение документооборота, осмотр помещений, транспорта, опросы и беседы с работниками организаций, выявление возможных свидетелей и их опросы. [c.474]

Участие лица в качестве специалиста не исключает возможности его опроса по этим же обстоятельствам как свидетеля. [c.264]

Поскольку специалист содействует процессу налоговой проверки, он зачастую оказывается очевидцем обнаружения значимых для целей проверки обстоятельств. Поэтому законодатель считает необходимым особо подчеркнуть, что участие лица в качестве специалиста не исключает возможности его опроса по этим же обстоятельствам как свидетеля. Впрочем, такая возможность не исключалась бы и в силу ст. 90 НК. [c.215]

Установление стажа, не полностью подтвержденного документами, производится комиссией путем личного опроса лица, стаж которого устанавливается, его свидетелей, а также путем тщательного ознакомления с представленными документами и сопоставления их с устными показаниями. [c.161]

Практика проведения независимых опросов и исследований несколько не соответствует традиционной состязательной системе правосудия, в соответствии с которой каждая из соперничающих сторон предоставляют собственные аргументы и доказательства в поддержку своей позиции. С точки зрения адвокатов, согласие на изучение результатов тщательно спланированных и надлежащим образом проведенных опросов может восприниматься как вызов на судебное заседание некого авторитетного свидетеля, показания которого могут быть истолкованы в пользу любой из сторон процесса. [c.681]

Этап проведения расследования начинается с опроса пострадавшего, обвиняемого, свидетелей, изучения всех имеющихся версий происшествия, а также его предыстории. Самым важным требованием этого этапа является оперативность получения показаний и документов, подтверждающих нарушение. [c.275]

В случае выявления проверяющими фактов налоговых правонарушений ими предпринимаются все необходимые меры по формированию доказательной базы по этим фактам и обеспечению их документального подтверждения. С этой целью снимаются копии с документов, свидетельствующих о совершении налоговых правонарушений, а при необходимости производится выемка их подлинников (если есть достаточно оснований полагать, что данные документы могут быть уничтожены, сокрыты, изменены или заменены), затребуются недостающие документы (встречная проверка), проводятся иные процессуальные действия (опрос свидетелей, экспертиза, осмотр помещений), результаты которых фиксируются в соответствующих документах, приобщаемых к материалам проверки (протоколы, заключения экспертов). [c.191]

Описание причин и обстоятельств несчастного случая (указать также источники получения данных справка лечебного учреждения, органов милиции и др. опрос свидетелей и т. п. указать, где произошел несчастный случай, был ли пострадавший в момент получения травмы в состоянии алкогольного опьянения) [c.224]

Выше речь шла о признании и исполнении иностранных арбитражных решений. А как обстоит дело с исполнением иностранных судебных решений, а также с исполнением судебных поручений (например, вручение судебных документов, опрос свидетелей за рубежом и т.п.) И то и другое в силу юрисдикционного суверенитета может осуществляться либо на основе одностороннего внутринационального регулирования государством, где испрашиваются соответствующие процессуальные акции, либо на основе межгосударственных соглашений. Такие соглашения, когда дело касается гражданско-правовых, но особенно коммерческих, предпринимательских отношений, — входят в сферу международного экономического процессуального права. [c.430]

А дело шло своим ходом. В октябре 1512 года оно слушалось вновь. Исход неизвестен. Но до нас дошел документ, датированный 26 апреля 1513 года, составленный за несколько лет до смерти нашего героя Это было до нашего магистрата маэстро Луки—Ордена миноритов Вашего города. Маэстро заявляет, что Пьеро де Филикайя, который ранее был распорядителем (экономом), имеет много собственных владений и он просит нас о полной справедливости, и, поскольку он утверждает, что он может добиться этого тут, мы хотели бы выполнить просьбу вышеупомянутого фра Луки, Вы бы при посредстве Вашего асессора опросили всех свидетелей, которых он укажет, как относящихся к этому делу. Позднее, когда будут получены подходящие подтверждения, Вы пошлете экземпляр нашему магистру и мы внесем разум и справедливость в это дело. И это все [Taylor, 1944, с. 375]. [c.211]