Выемка документов и предметов НК РФ, ст. 89, 94 Нет Да [c.71]

Материалы для проведения экспертизы должны быть предоставлены в распоряжение эксперта лицом, проводящим налоговую проверку. При этом речь может идти, в частности, о документах или предметах, полученных в порядке, определенном в ст. 93 НК ( Истребование документов ) или ст. 94 НК ( Выемка документов и предметов ). В то же время на ознакомление эксперту не должны предоставляться материалы, не имеющие отношения к проводимой экспертизе. Эксперт не вправе самостоятельно получать у проверяемого лица или иных лиц требующиеся ему для исследования документы или предметы. [c.73]

Под выемкой документов понимается принудительное обеспечение доступа должностных лиц к документации налогоплательщика и изъятие копий необходимых документов, а под изъятием документов — изъятие их подлинников. [c.82]

Выемка документов и предметов производится на основании мотивированного постановления осуществляющего выездную налоговую проверку должностного лица налогового органа, утвержденного руководителем соответствующего налогового органа или его заместителем (п. 1 ст. 94 НК РФ). [c.82]

Выемка документов, как и все прочие действия, связанные с нахождением на территории налогоплательщика, может производиться только входе выездной налоговой проверки. [c.82]

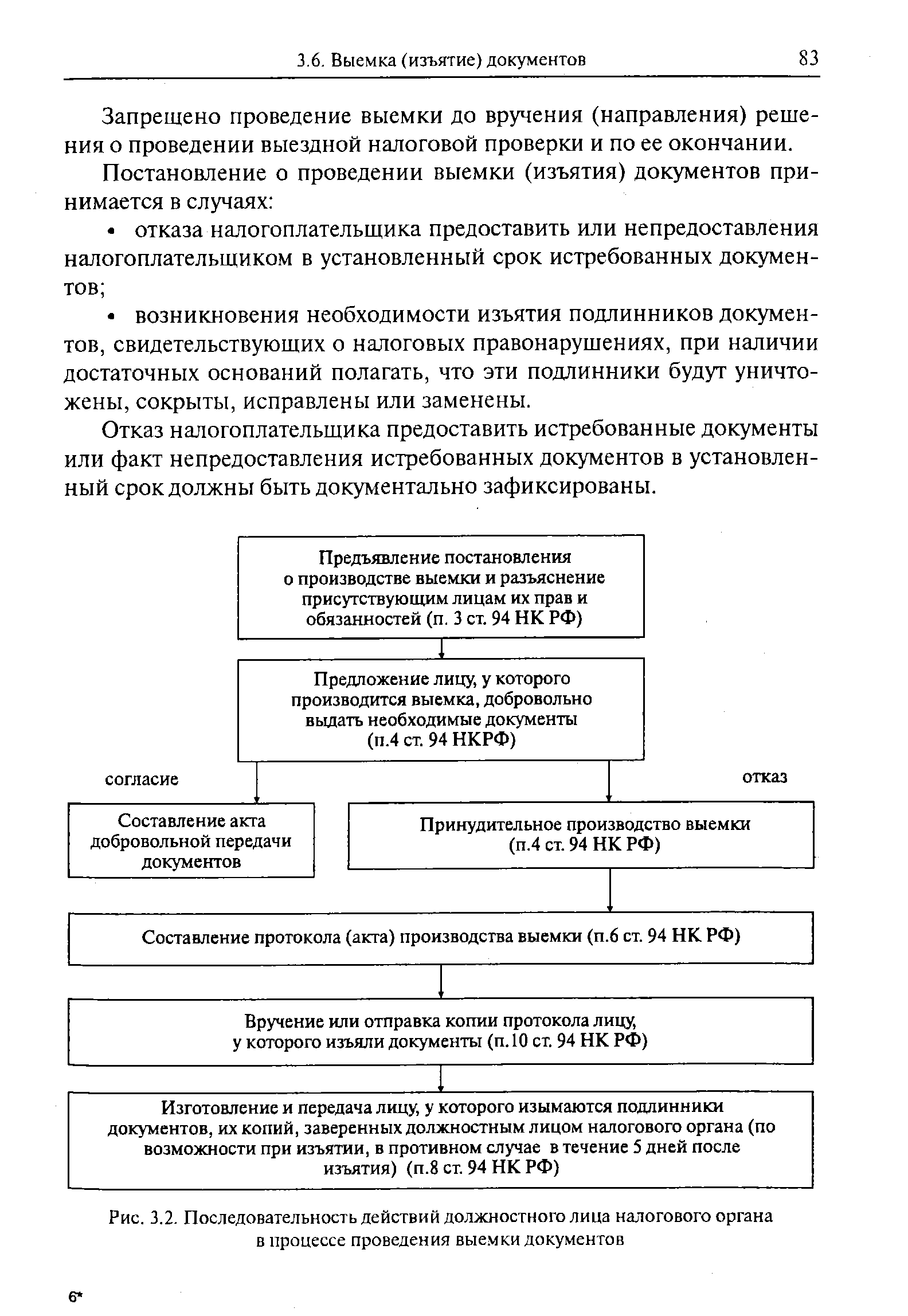

| Рис. 3.2. Последовательность действий должностного лица налогового органа в процессе проведения выемки документов |  |

При отказе лица, у которого производится выемка документов, вскрыть помещения, где могут находиться подлежащие выемке документы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и иного имущества (п. 1 ст. 94 НК РФ). [c.84]

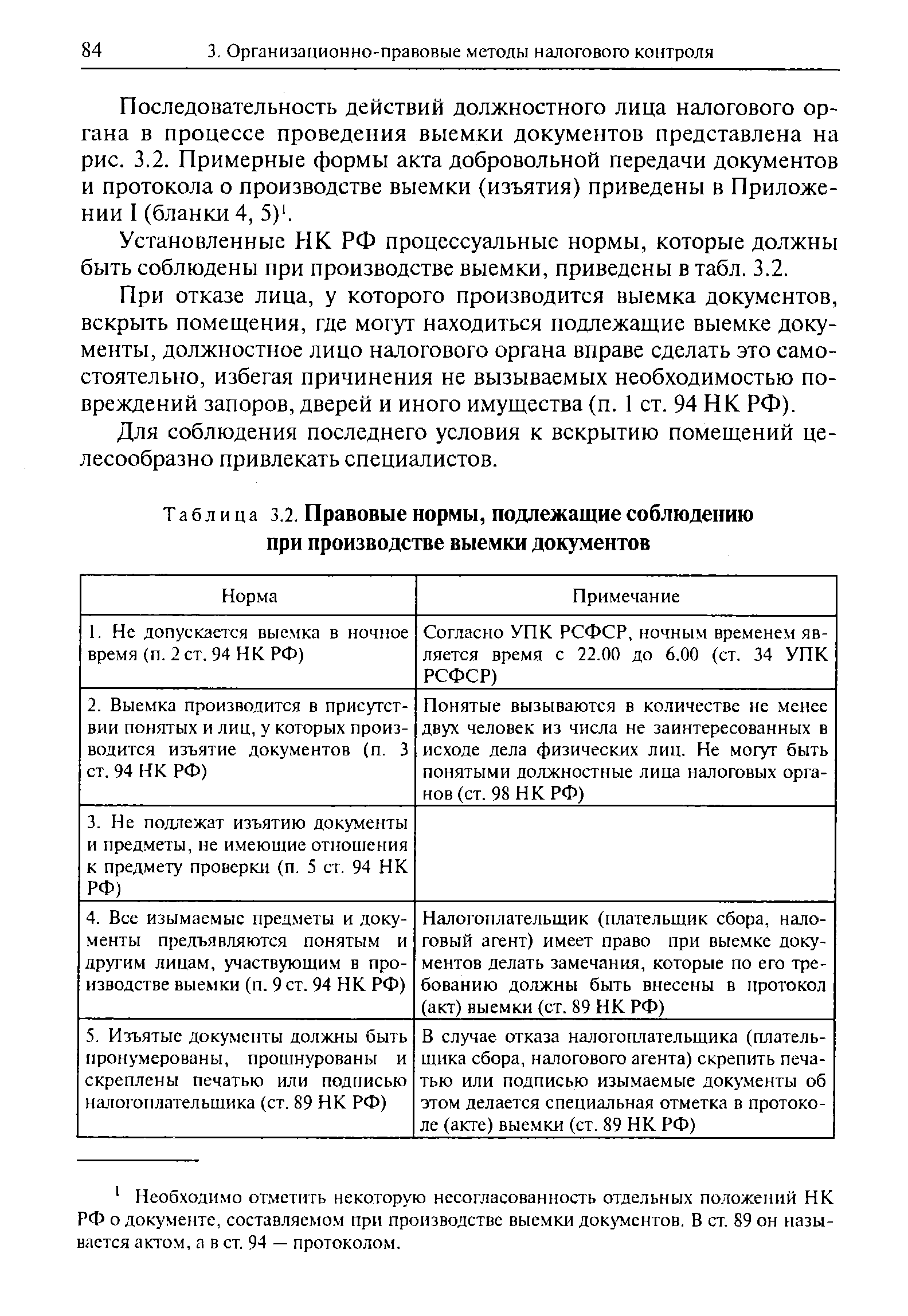

| Таблица 3.2. Правовые нормы, подлежащие соблюдению при производстве выемки документов |  |

Необходимо отметить некоторую несогласованность отдельных положений НК РФ о документе, составляемом при производстве выемки документов. В ст. 89 он называется актом, а в ст. 94 — протоколом. [c.84]

Еще раз подчеркнем, что изъятие или выемка документов и предметов может производиться только непосредственно в ходе выездной налоговой проверки, т.е. в период с момента предъявления налогоплательщику решения о проведении проверки до момента вручения ему справки о проведенной проверке. Ни до начала, ни после окончания этого периода изъятие или выемка документов не допускается. Таким образом, возможности изъятия необходимых документов после этапа составления акта выездной налоговой проверки уже не существуют. [c.87]

При проведении выемки документов или предметов самостоятельно вскрывать помещения и иные места, где могут находиться подлежащие выемке документы или предметы, в случае отказа лица, у которого производится выемка, сделать это (п. 4 ст. 94 НК РФ). [c.158]

Насильственное проникновение должностных лиц налоговых органов в помещения налогоплательщика допускается (за исключением жилых помещений) только в этом случае. Предварительно должностное лицо налогового органа, производящее выемку, должно предложить лицу, у которого производится выемка, добровольно выдать подлежащие выемке документы или предметы. При вскрытии помещений или иных мест, где могут находиться подлежащие выемке документы, должностные лица налоговых органов должны избегать причинения не вызываемых необходимостью повреждений имущества налогоплательщика. Для проведения соответствующих действий могут быть привлечены специалисты. Непредставление налоговому органу сведений о налогоплательщике, выразившееся в отказе представить имеющиеся документы по запросу налогового органа, а равно иное уклонение от представления документов либо представление документов с заведомо недостоверными сведениями является налоговым правонарушением, влекущим ответственность, предусмотренную п. 2 (для организаций) и 3 (для физических лиц) ст. 126 НК РФ. Однако в настоящее время помимо применения штрафных санкций налоговые органы не наделены какими-либо реальными правами, обеспечивающими получение документов о налогоплательщике у третьих лиц в случае их отказа представить такие документы. Единственный способ получить данные документы — это назначение выездной налоговой проверки лиц, у которых они находятся (с соблюдением всех установленных НК РФ требований), и изъятие необходимых документов в ходе этой проверки. [c.158]

Получать копии протоколов (актов) о выемке документов и предметов. Требовать предоставления копий изъятых документов в установленные НК РФ сроки (п. 8, 10 ст. 9 НК РФ). [c.162]

Следственными действиями, в частности планируемыми на первоначальном этапе расследования уклонения гражданина от уплаты налога, как правило, являются выемка документов и их осмотр, обыск, следственный осмотр помещений и территорий, допросы, очные ставки, назначение и проведение экспертиз и т.п. [c.487]

Изъятие договора на куплю-про- Выемка документов в ТОО [c.494]

Изъятие документов, относящих- Выемка документов в ООО [c.495]

Лицо, к которому обращено требование о представлении документов для проверки, обязано направить или выдать их налоговому органу в пятидневный срок. Отказ представления документов может повлечь применение мер ответственности, установленных ст. 126 НК РФ, а также выемку документов, процедура которой регламентируется ст. 94 НК РФ. [c.515]

Органы налоговой полиции РФ вправе совершать любые следственные действия, предусмотренные уголовно-процессуальным законодательством, исключительно при наличии уголовного дела, возбужденного по факту налогового преступления. В частности, сотрудники органов налоговой полиции, осуществляющие дознание и предварительное следствие, вправе выполнять выемку документов, проводить обыск и осмотр, назначать экспертизу, допрашивать лиц в качестве свидетелей, подозреваемых и обвиняемых и т.д. [c.557]

ОБЫСК И ВЫЕМКА - в уголовном процессе следственные действия, направленные на получение доказательств по уголовному делу. Обыск состоит в отыскании и принудительном изъятии орудий преступления, а также других предметов и ценностей, добытых преступным путем, предметов и документов, могущих иметь значение для дела. Он может производится для обнаружения разыскиваемых лиц или трупов, имущества, на которое может быть обращено взыскание по гражданскому иску или которое может быть конфисковано по приговору суда. Выемка состоит в изъятии определенных предметов и документов, имеющих значение для дела, место нахождения которых точно известно. Проводится по мотивированному определению или постановлению органа дознания или следователя. Выемка документов, содержащих сведения, являющиеся государственной тайной, и выемка почтово-телеграфной корреспонденции проводятся только с санкции прокурора. Производство ОБЫСКА И ВЫЕМКИ в ночное время, кроме случаев, не терпящих отлагательства, не допускается. [c.143]

Налоговый контроль . Выемка документов производится в соответствии со статьей 94 НК РФ и с [c.50]

Выемку документов из дел допускают в исключительных случаях с разрешения начальника учреждения или начальника структурной части, о чем составляют акт и помещают в дело, из которого изъят документ. О включении акта в дело делают отметку.в заверительной надписи. На место изъятых документов помещают их заверенные и точные копии. [c.141]

Кроме того, в случае получения письменного отказа от предоставления документов или неполучения документов в установленный срок должностное лицо налогового органа вправе произвести выемку (изъятие) документов у их владельца. В соответствии со ст. 94 НК выемка документов допускается только в рамках проведения выездной налоговой проверки. [c.254]

Вместе с тем содержание комментируемой статьи и ст. 94 НК не дает оснований считать истребование документов необходимой предварительной стадией перед проведением выемки. При наличии оснований выемка документов может быть произведена независимо от соблюдения порядка истребования документов, предусмотренного комментируемой статьей. [c.254]

Статья 94. Выемка документов и предметов [c.254]

Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку. [c.254]

Не допускается производство выемки документов и предметов в ночное время. [c.255]

Выемка документов н предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист. [c.255]

Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно. [c.255]

Копня протокола о выемке документов и предметов вручается под расписку иди высылается липу, у которого эти документы и предметы были изъяты. [c.256]

В соответствии с п. 1 ст. 94 выемка документов и предметов может быть осуществлена только при проведении выездной налоговой проверки (см. ст. 89 НК и комментарий к ней). [c.256]

Выемка производится, когда точно известно, где и у кого находятся документы и предметы, подлежащие изъятию. Для этого выемке документов или предметов может предшествовать осмотр территорий и помещений налогоплательщика, документов или предметов в соответствии со ст. 92 НК. [c.257]

Пункт 4 статьи предусматривает возможность добровольной выдачи документов и предметов, указанных в постановлении о производстве выемки (не следует смешивать с предоставлением документов по требованию налогового органа в порядке ст. 93 НК). Если выдаются все подлежащие выемке документы и предметы, то на этом выемка завершается. В противном случае осуществляется принудительная выемка добровольно не выданных объектов. [c.257]

Пункты 6, 7 и 10 статьи касаются требований к протоколу, составляемому при производстве выемки, и порядку передачи его копии лицу, у которого произведена выемка документов или предметов. [c.258]

Присутствие понятых, в частности, необходимо при осмотре должностными лицами налоговых органов территорий, помещений налогоплательщика, в отношении которого проводится проверка, а также документов и предметов. Обязательно присутствие понятых также при выемке документов и предметов, производимой в сл>гчае отказа налогоплательщика от их предъявления при провех(ении налоговой проверки или непредъявления в установленный законодательством срок. [c.144]

Производить у налогоплательщика или налогового агента выемку документов и предметов, свидетельствующих о совершении налоговых правонарушений, в случаях, когда есть Достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены (пп. 3 п. 1 ст. 31 НК РФ). В Законе РФ О налоговых органах Российской Федерации (п. 7 ст. 7) говорится о праве налоговых органов изымать документы, свидетельствующие о сокрытии или занижении прибыли (дохода) или о сокрытии иных объектов от налогообложения, с одновременным производством осмотра документов и фиксацией их содержания. [c.157]

В случае отказа налогоплательщика (плательщика сборов, налогового агента) от представления запрашиваемых при проведении выездной налоговой проверки документов или непредставлении их в установленные сроки производящее налоговую проверку должностное лицо налогового органа производит выемку документов (п. 2 ст. 93 НК). Формулировки НК, касающиеся выемки и изъятия документов, отличаются крайней запутанностью и противоречивостью. Исходя из текста ст. 31, можно заключить, что выемка документов производится только в случае, когда есть достаточные основания полагать, что они могут быть уничтожены, сокрыты, изменены или заменены. Однако из ст. 94, определяющей порядок производства выемки, следует, что данное условие относится только к выемке (изъятию) подлинников документов. Копии документов, имеющих значение для осуществления налогового контроля, изымаются в любом случае. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки (п. 5 ст. 94 НК РФ). Согласно п. 7 ст. 7 Закона РФ О налоговых органах Российской Федерации , объем и состав изымаемых документов должны определяться инструкцией МНС России, но до настоящего времени такая инструкция отсутствует. В части, не противоречащей НК РФ, продолжает действовать. [c.157]

Изъятие ксерокопии паспорта Выемка документов в юриди- [c.494]

Смотреть страницы где упоминается термин Выемка документов

: [c.627] [c.81] [c.87] [c.101] [c.173] [c.176] [c.488] [c.15] [c.15] [c.250]Смотреть главы в:

Налоги и налогообложение Энциклопедический словарь -> Выемка документов