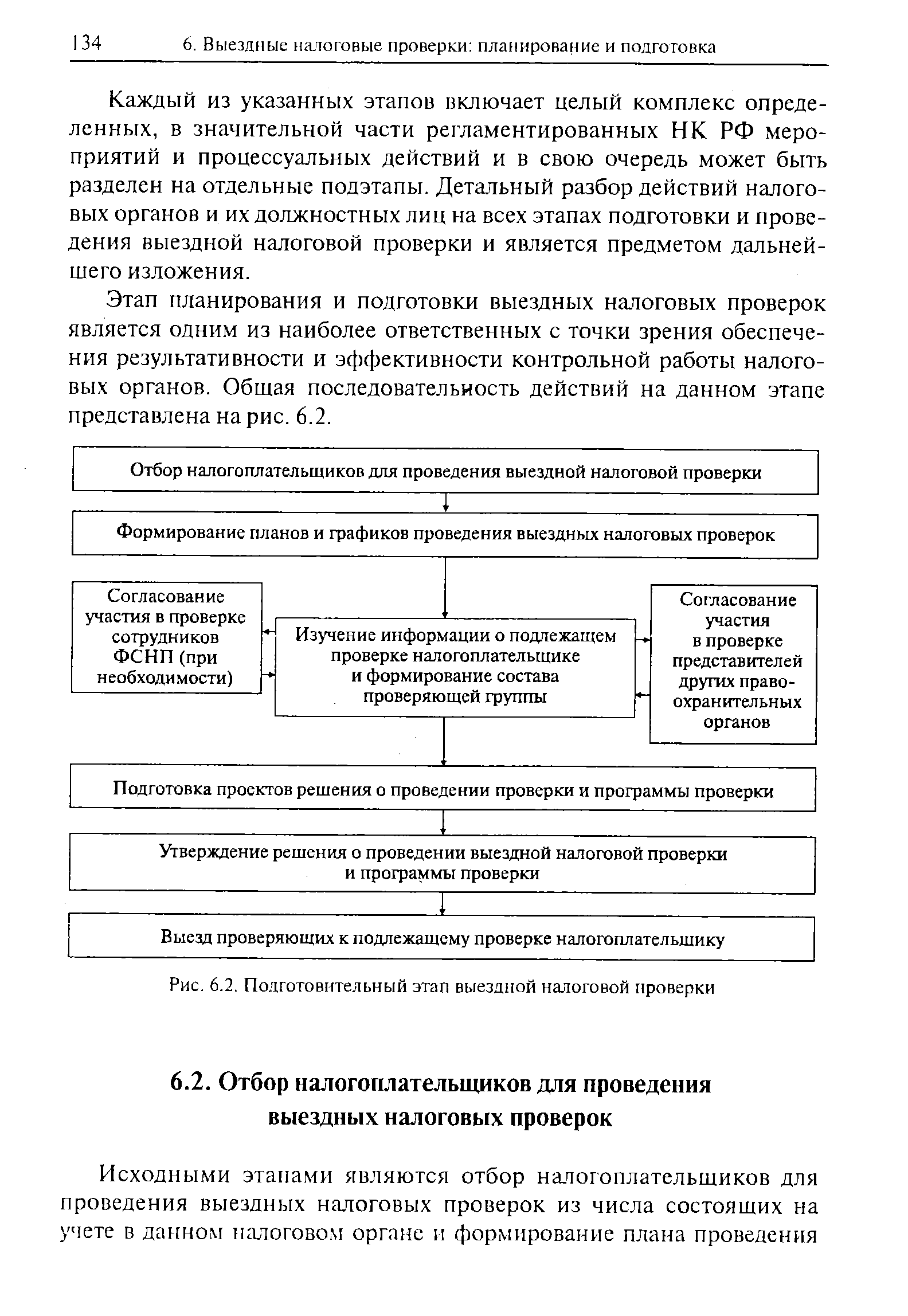

| Рис. 6.2. Подготовительный этап выездной налоговой проверки |  |

Еще раз подчеркнем, что изъятие или выемка документов и предметов может производиться только непосредственно в ходе выездной налоговой проверки, т.е. в период с момента предъявления налогоплательщику решения о проведении проверки до момента вручения ему справки о проведенной проверке. Ни до начала, ни после окончания этого периода изъятие или выемка документов не допускается. Таким образом, возможности изъятия необходимых документов после этапа составления акта выездной налоговой проверки уже не существуют. [c.87]

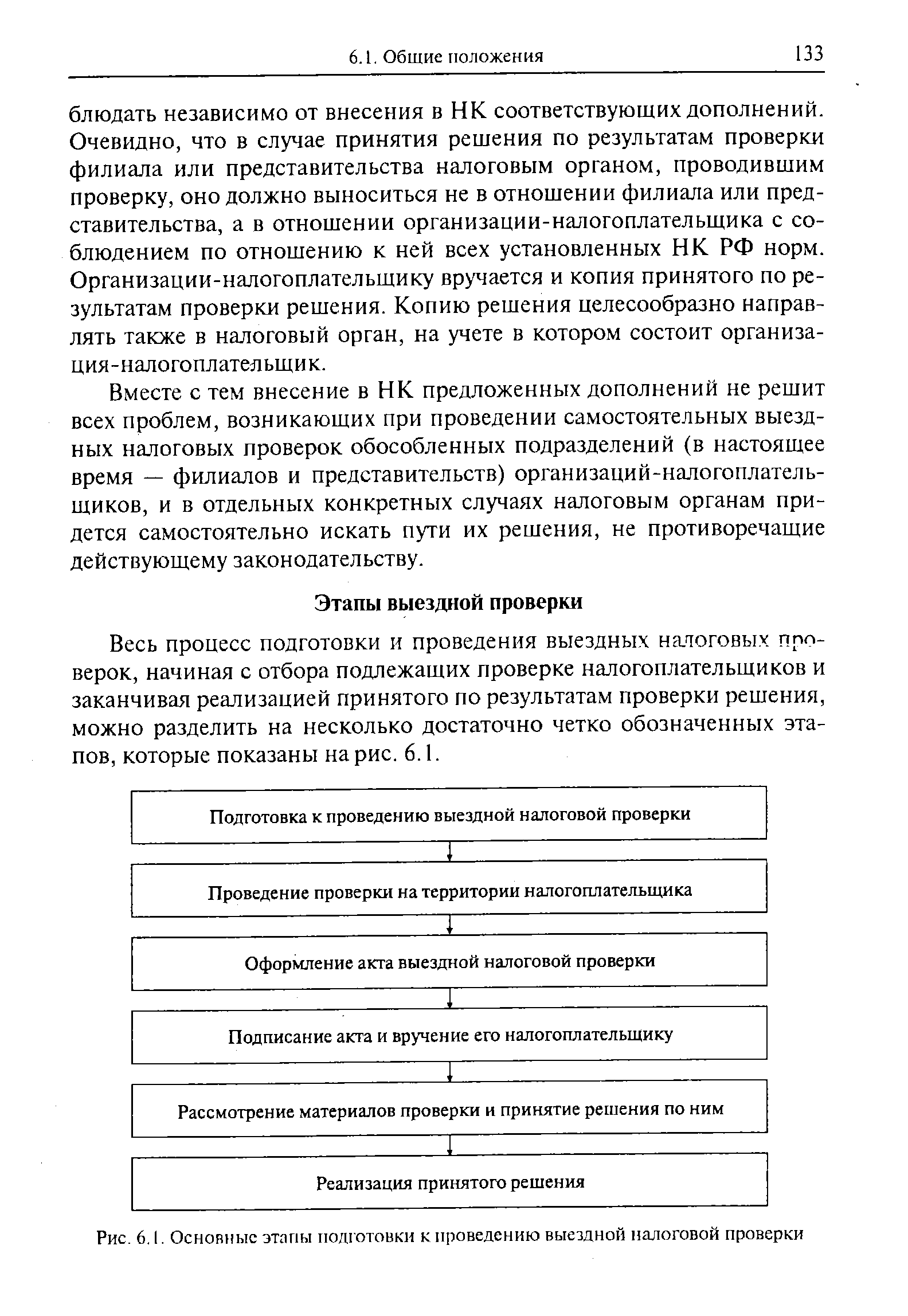

Весь процесс подготовки и проведения выездных налоговых, проверок, начиная с отбора подлежащих проверке налогоплательщиков и заканчивая реализацией принятого по результатам проверки решения, можно разделить на несколько достаточно четко обозначенных этапов, которые показаны на рис. 6.1. [c.133]

| Рис. 6.1. Основные этапы подготовки к проведению выездной налоговой проверки |  |

Каждый из указанных этапов включает целый комплекс определенных, в значительной части регламентированных НК РФ мероприятий и процессуальных действий и в свою очередь может быть разделен на отдельные подэтапы. Детальный разбор действий налоговых органов и их должностных лиц на всех этапах подготовки и проведения выездной налоговой проверки и является предметом дальнейшего изложения. [c.134]

Статьей 90 предусмотрена возможность вызова и допроса свидетеля должностным лицом налогового органа не только после возбуждения производства цо делу о налоговом правонарушении, но и на этапах налогового контроля (выездная налоговая проверка), предшествующих возбуждению производства по делу о налоговых правонарушениях в порядке, предусмотренном ст. 101 и 1011 НК РФ. Однако к ответственности по ст. 128 могут привлекаться лишь лица, вызванные для дачи показаний в качестве свидетелей по делу о налоговом правонарушении, т.е. после возбуждения производства по такому делу. [c.320]