Практика свидетельствует, что признаки налогового преступления могут быть обнаружены как органами налоговой полиции (как в ходе различных проверочных действий, так и в ходе осуществления оперативно-розыскных мероприятий), так и налоговыми инспекциями в ходе осуществления текущего налогового контроля либо при осуществлении совместных проверок налоговыми органами и органами налоговой полиции, связанных с конкретными сведениями о нарушениях законодательства о налогах и сборах. [c.444]

Под основанием к возбуждению уголовного дела понимается наличие достаточных фактических данных, указывающих на признаки налогового преступления (ч. 2 ст. 108 УПК РСФСР). [c.445]

Возбуждение уголовного дела в подобной ситуации возможно при условии установления признаков налогового преступления и проведения проверки в рамках уголовно-процессуального законодательства. [c.445]

Случай 3. Следует разграничить проведение налоговых проверок непосредственно налоговыми органами и совместно с органами налоговой полиции. В этом случае процедура передачи материалов из налоговых органов в органы налоговой полиции будет сходной со случаем 2, поскольку, исходя из контекста НК, органы налоговой полиции не наделены правами контролирующего органа, а налоговые органы осуществляют контрольные функции, т.е. если осуществлялась совместная проверка, то оформление результатов выездной налоговой проверки осуществляется налоговыми органами. Отсюда можно заключить, что материалы передают налоговые органы в органы налоговой полиции. Следует отметить, что при возникновении оперативной необходимости для скорейшего выявления и пресечения налогового правонарушения или преступления мотивированный запрос составляется налоговыми инспекциями, и на основании этого запроса органы налоговой полиции в соответствии с п. 2 ст. 36 НК РФ выделяют своих сотрудников в состав группы проверки, начинающей свою работу по инициативе налоговых органов. Как видим, совместная деятельность налогового органа и налоговой полиции по выявлению признаков налогового преступления осуществляется как в первой и второй, так и в третьей из вышеприведенных ситуаций как бы на встречных курсах , т.е. с целью проверки правильности исчисления и уплаты (удержания и перечисления) налогов. [c.446]

Представленные по итогам проверки материалы оцениваются органом дознания или следователем на предмет установления (распознания) признаков налогового преступления и дальнейшего решения по существу в соответствии со ст. 112 УПК РСФСР. [c.449]

К оформлению материалов, передаваемых из налоговой инспекции в органы налоговой полиции, предъявляются определенные требования, выполнение которых в полном объеме позволит следователю или органу дознания правильно диагностировать эти материалы и из анализа их содержания сделать выводы о наличии признаков налогового преступления. [c.449]

Признаки налогового преступления [c.472]

Признаки налогового преступления необходимо отличать от признаков состава преступления. [c.472]

При получении на этапе проверочных действий информации из официальных источников о выявлении возможных признаков налогового преступления проверка, как правило, носит комбинированный характер, т.е. с использованием различных возможностей на основании положений Закона об ОРД. [c.476]

Опыт работы налоговых органов и налоговой полиции на стадии проведения проверочных действий по обнаружению (выявлению) признаков налоговых преступлений (до возбуждения уголовного дела) позволил выработать некоторые способы проведения налоговых проверок. [c.477]

На стадии выявления признаков налоговых преступлений и при выборе объектов проверок используются сведения банков о наличии у организации нескольких расчетных счетов, запросы и сведения других [c.477]

Рекомендуется при проверочных действиях по выявлению налоговых преступлений и при рассмотрении документации проверяемой организации выработать точку зрения на любое исследуемое событие. При обнаружении подозрительного явления или документа, свидетельствующего об уходах от налогов, полезно построить рабочую версию, объясняющую возможную их суть. Лучше эту работу вести на основе предварительного согласования со следственным аппаратом, что впоследствии облегчит процедуру оценки материалов (их диагностику) и принятие решения о возбуждении уголовного дела при наличии признаков налогового преступления. [c.482]

Рабочие версии, выдвигаемые на стадии проверки первичной информации о признаках налогового преступления, характеризуются следующими моментами [c.482]

Проверочные действия оперативных подразделений налоговой полиции на этапе выявления признаков налогового преступления (оперативная проверка) осуществляются в рамках положений ст. 7, 10, 11 Закона об ОРД. Основанием для проведения оперативной проверки являются перечисленные в п. 2 ч. 1 ст. 7 Закона об ОРД элементы, в том числе ставшие известные органам, осуществляющим оперативно-розыскную деятельность, сведения о признаках подготавливаемого противоправного деяния, совершаемого или совершенного, а также лицах, его подготавливающих, совершающих или совершивших, если нет достаточных данных для решения вопроса о возбуждении уголовного дела. Именно в этой ситуации речь идет о проверочных действиях до возбуждения уголовного дела. [c.483]

Налоговая полиция наделена широким кругом полномочий по выявлению фактов, свидетельствующих о совершении деяний, носящих признаки налогового преступления. [c.555]

Обстоятельства, препятствующие предоставлению возбуждено уголовное дело по признакам налогового преступления проводится производство по делу о налоговом правонарушении, связанном с нарушением налогового законодательства при наличии основания полагать, что лицо воспользуется такими изменениями для сокрытия своих денежных средств или имущества, подлежащего налогообложению, а также выезд за границу на постоянное место жительства. [c.21]

Признаки налогового правонарушения следует отличать от его юридического состава. Понимание этого вопроса имеет не столько теоретическое, сколько практическое значение. По юридическому составу налоговое правонарушение отграничивается от преступлений и иных правонарушений. [c.273]

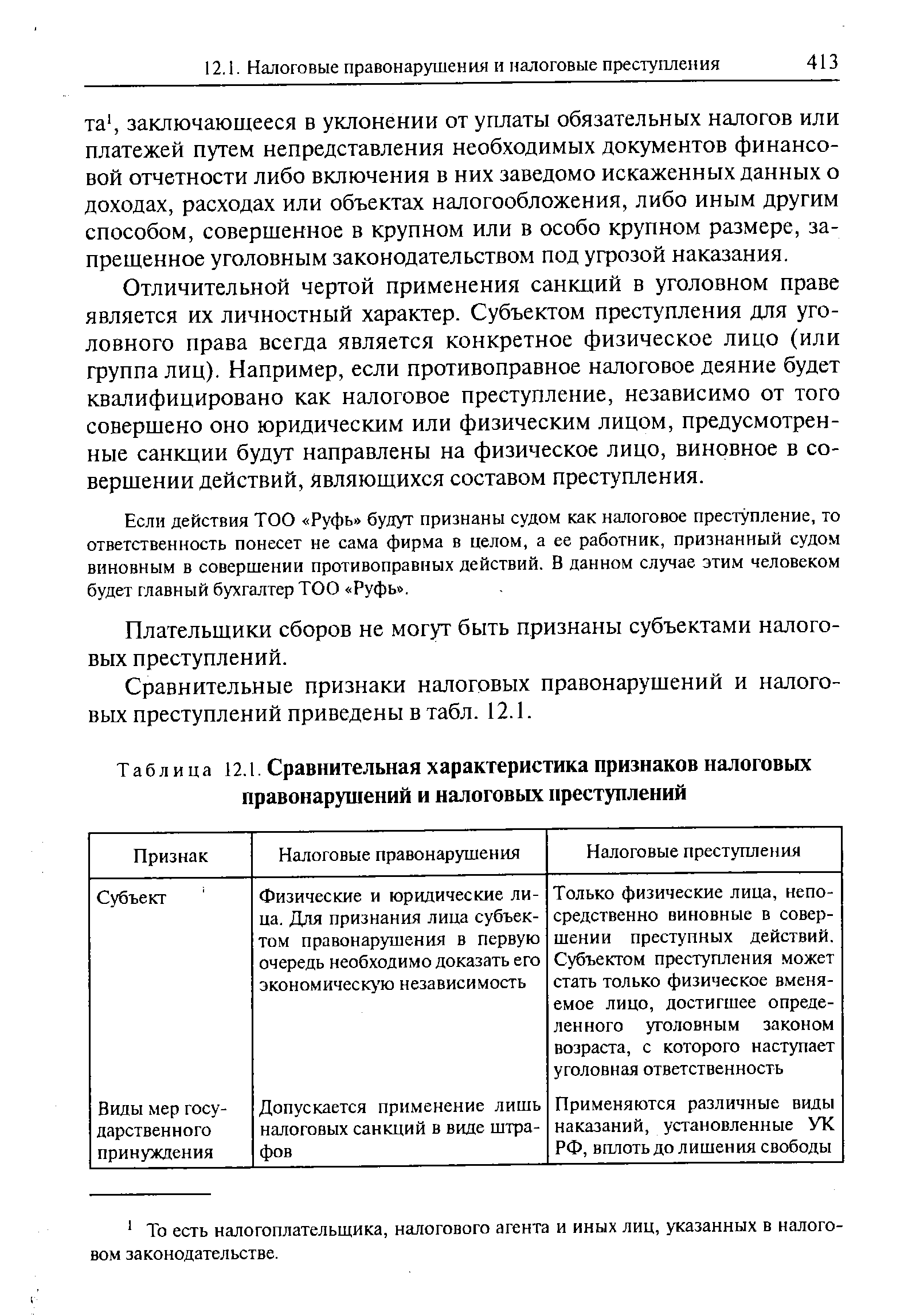

Сравнительные признаки налоговых правонарушений и налоговых преступлений приведены в табл. 12.1. [c.413]

| Таблица 12.1. Сравнительная характеристика признаков налоговых правонарушений и налоговых преступлений |  |

При выявлении фактов уклонения физических лиц от уплаты налогов или страховых взносов в государственные внебюджетные фонды в крупном и особо крупном размерах и установлении наличия в действиях налогоплательщика признаков состава преступления, предусмотренного ст. 198 УК РФ, в органы налоговой полиции направляются [c.447]

Наряду с понятием места преступления в криминалистике существует термин место происшествия . Указанные понятия недопустимо отождествлять, несмотря на то обстоятельство, что зачастую место преступления и место происшествия могут совпадать. Место происшествия не характеризуется непосредственным совершением преступления. При получении сведений о выявлении признаков преступления следователь в необходимых случаях производит осмотр места происшествия. Решение о том, является ли место происшествия местом преступления, принимается позднее при оценке информации, полученной в результате производства следственных действий. Местом происшествия относительно налоговых преступлений могут выступать места, где велась подготовка преступления или обнаружены следы (в том числе и документы бухгалтерских и иных учетов), имеющие отношение к данному преступлению. [c.453]

Процесс расследования уголовного преступления предполагает установление признаков состава преступления, а затем расследование всех обстоятельств его совершения. Это имеет прямое отношение и к расследованию налоговых преступлений. Обычно предполагается проведение ряда проверочных действий до возбуждения уголовного дела. Обязанность выявления налоговых преступлений и правонарушений возложена в соответствии со ст. 2 Закона РФ О федеральных органах налоговой полиции на указанные правоохранительные органы, являющиеся также и субъектами оперативно-розыскной деятельности на основании ст. 13 Закона Об оперативно-розыскной деятель- [c.471]

К числу явных признаков, способствующих выявлению налогового преступления, можно отнести [c.473]

К неявным признакам, учитываемым в ходе мероприятий по выявлению налоговых преступлений, относятся [c.473]

Рабочих версий в ходе работы по выявлению налогового преступления может быть несколько, и они могут дополнять, уточнять друг друга. Их выдвижение значительно облегчает оперативному работнику или следователю осуществление первичной проверки сведений о наличии признаков, свидетельствующих о возможности уклонения от уплаты налогов с организаций. [c.482]

Согласно п. 3 ст. 108 НК РФ ответственность за нарушение, совершенное физическим лицом, наступает, если это нарушение не содержит признаков состава преступления, предусмотренного уголовным законодательством РФ. Следовательно, при возбуждении уголовного дела по фактам выявленных нарушений налогового законодательства нет законных оснований для привлечения лица к ответственности, установленной НК РФ. Если же расследование уголовного дела по каким-либо основаниям будет прекращено, то на течение срока давности для привлечения к административной ответственности за налоговое правонарушение это не окажет никакого влияния. [c.434]

Форма вины существенна и при решении вопроса о виде ответственности. Умышленное уклонение от уплаты налога при определенных условиях может расцениваться как налоговое преступление. Административная ответственность за неуплату или неполную уплату налога наступает лишь в том случае, если деяние не содержит признаков состава преступления, предусмотренного уголовным законодательством РФ. [c.449]

Возникающая ситуация парадоксальна. Уголовное право, призванное защищать наиболее важные для государства отношения, станет для них же губительным. Привлечение к уголовной ответственности за налоговые правонарушения не должно происходить только по формальному признаку, указанному в ст. 8УК РФ —совершение деяния, содержащего признаки состава преступления, предусмотренного Кодексом. Статья 6 УК РФ вводит также принцип справедливости меры уголовно-правового характера, применяемые к лицу, совершившему преступление, должны соответствовать характеру и степени общественной опасности деяния и личности виновного. [c.454]

Как уже отмечалось выше, если нарушение налогового законодательства не содержит признаков уголовного преступления (в силу малой значимости или отсутствия уголовной санкции заданное деяние), органы налоговой полиции обязаны передать полученную информацию налоговым органам для проведения проверки и вынесения решения. [c.558]

Самостоятельным видом налоговых преступлений считается подделка знаков уплаты пошлины. Признаки этого преступления содержатся не в налоговом, а в уголовном законе, который предусматривает наказание в форме штрафа или лишения свободы на срок до 5 лет ( 148 УК ФРГ). [c.483]

Налоговое преступление - вид налогового правонарушения, содержащий все признаки [c.23]

Ответственность, предусмотренная налоговым Кодексом, возникает, если деяние не содержит признаков уголовного преступления [c.23]

Законодательство об административных правонарушениях и уголовно-процессуальное законодательство различают отсутствие события правонарушения (преступления) и отсутствие состава правонарушения (преступления). НК не делает подобных различий. Это позволяет считать, что понятие отсутствия события правонарушения в смысле статьи комментируемой является несколько более широким, чем аналогичное понятие, используемое в ст. 227 КоАП РСФСР и ст. 5 УПК РСФСР. Оно охватывает не только случаи, когда деяние, которое следовало бы оценить с точки зрения наличия у него признаков налогового правонарушения, не было совершено вообще, но и случаи, когда квалификация совершенного деяния как налогового правонарушения оказалась невозможной из-за отсутствия у него состава правонарушения. [c.296]

Физическое лицо будет нести налоговую ответственность в том случае, если совершенное им деяние (действие или бездействие) не содержит признаков состава преступления, предусмотренного уголовным законодательством РФ. [c.237]

Под нарушением законодательства о налогах и сборах, содержащим признаки административного правонарушения или преступления, в п. 2 ст. 10 НК понимается деяние, ответственность за которое предусмотрена соответственно в Кодексе РСФСР об административных правонарушениях (КоАП) либо Уголовном кодексе РФ (УК). Хотя бы такое деяние одновременно содержало признаки налогового правонарушения, предусмотренного гл. 16 НК, порядок производства по делу в этом случе будет определяться нормами КоАП или Уголовно-процессуального кодекса РСФСР (УПК). [c.30]

При выявлении налоговым органом обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки налогового преступления, акт проверки составляется в трех экземплярах. Третий экземпляр акта приобщается к материалам, направляемым в органы налоговой полиции для решения вопроса о возбуждении уголовного дела в соответствии с п. 3 ст. 32ч. 1 НКРФ. [c.171]

В системе органов налоговой полиции действия ее сотрудников при обнаружении признаков налогового преступления регламентировались приказом ФСНП РФ № 296 от 4 октября 1996 г. О порядке работы с материалами, содержащими признаки налоговых преступлений . Согласно этому приказу при установлении признаков налогового преступления с целью документирования действий подозреваемых [c.444]

Об оперативно-розыскной деятельности . При этом оперативные подразделения налоговой полиции руководствуются положениями ст. 9, 10 и 11 Закона О федеральных органах налоговой полиции , обязывающими налоговую полицию принимать соответствующие меры с целью выявления фактов сокрытия доходов от налогообложения и уклонения от уплаты налогов, а также ведомственным нормативным актом — приказом директора ФСНП РФ №296 от 4 октября 1996 г. О порядке работы с материалами, содержащими признаки налоговых преступлений , согласно которому при установлении органами налоговой полиции признаков налогового преступления осуществляется проверка организаций на предмет соблюдения в ее деятельности налогового законодательства. Подобная проверка проводится совместно с налоговыми органами. [c.474]

В соответствии со ст. 87 НК РФ правом проведения налоговых проверок в полном объеме наделены налоговые органы. Таможенные органы вправе проводить налоговые проверки только в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу РФ (ст. 87.1 НК РФ). Органы налоговой полиции могут проводить проверки налогоплательщиков в соответствии с действующим законодательством при наличии достаточных данных, указывающих на признаки преступления (п. 2 ст. 36 НК РФ в редакции Федерального закона от 2 января 2000 г. № 13-ФЗ). Однако проверки, проводимые органами налоговой полиции, не названы в НК РФ налоговыми, а следовательно, на них не распространяется установленный НК РФ порядок проведения налоговых проверок1. Кроме того, в случае обнаружения в ходе проводимых ими проверок налоговых правонарушений, не содержащих признаков состава преступления, органы налоговой полиции не вправе привлекать по таким правонарушениям налогоплательщиков к предусмотренной НК РФ ответственности и обязаны направить материалы проверки в соответствующий налоговый орган, который проводит производство по делу о налоговом правонарушении и принимает решение о привлечении налогоплательщика к ответственности в установленном НК РФ порядке2. [c.23]

Однако даже если в каком-то деянии все указанные признаки налицо, дело возбуждено не будет, если оно совершено лицом, не подлежащим уголовной ответственности. Согласно ст. 19 УК РФ этому виду ответственности подлежит только вменяемое физическое лицо, достигшее возраста, установленного Кодексом. Статья 20 УК РФ устанавливает возможность осуждения за налоговые преступления только лица, достигшего ко времени его совершения шестнадцатилетнего возраста. Человек, в отношении которого суд может вынести приговор и назвать его поступок преступлением, с точки зрения науки уголовного права будет являться субъектом. [c.456]

Если недобросовестная эмиссия выразилась в нарушении эмитентом порядка и сроков раскрытия (опубликования) информации, предоставлении недостоверной информации, ФКЦБ вправе наложить штраф на должностных лиц, юридических лиц или индивидуальных предпринимателей (п. 1 ст. 12 ФЗ О защите прав и законных интересов инвесторов на рынке ценных бумаг ). При наличии в действиях должностных лиц эмитента признаков состава преступления ФКЦБ передает материалы проверки в органы прокуратуры. Если недобросовестная эмиссия повлекла заблуждение владельцев, имеющее существенное значение, выпуск ценных бумаг может быть признан по суду недействительным. При этом следует иметь в виду, что с иском о признании выпуска ценных бумаг недействительным могут обратиться ФКЦБ, ее региональные отделения, органы государственной налоговой службы, прокурор, а также иные государственные органы, осуществляющие полномочия в сфере рынка ценных бумаг в соответствии с законодательством Российской Федерации. [c.82]