Спотовые и форвардные ставки процента [c.39]

Составьте таблицу со всеми здесь существующими спотовыми и форвардными ставками процента. [c.39]

Существующие три спотовые ставки процента уже были рассчитаны нами в задаче 1. Помимо этого, в задаче дана подразумеваемая форвардная ставка процента для периода времени между t = 1 и t = 3, так что мы должны определить лишь г 2 и ггз- Чтобы стали более ясными используемые обозначения, рассмотрим форвардный кредит более внимательно. Он имеет такое свойство, что лицо, предлагающее кредит, к любому моменту времени, который мы обозначим ti, выдает кредит, а получатель кредита к какому-то более позднему моменту времени, который мы обозначим t2, осуществляет единственный возвратный [c.40]

| Таблица 1.2. Спотовые и форвардные ставки процента |  |

Спотовые и форвардные ставки процента при свободе от арбитража [c.125]

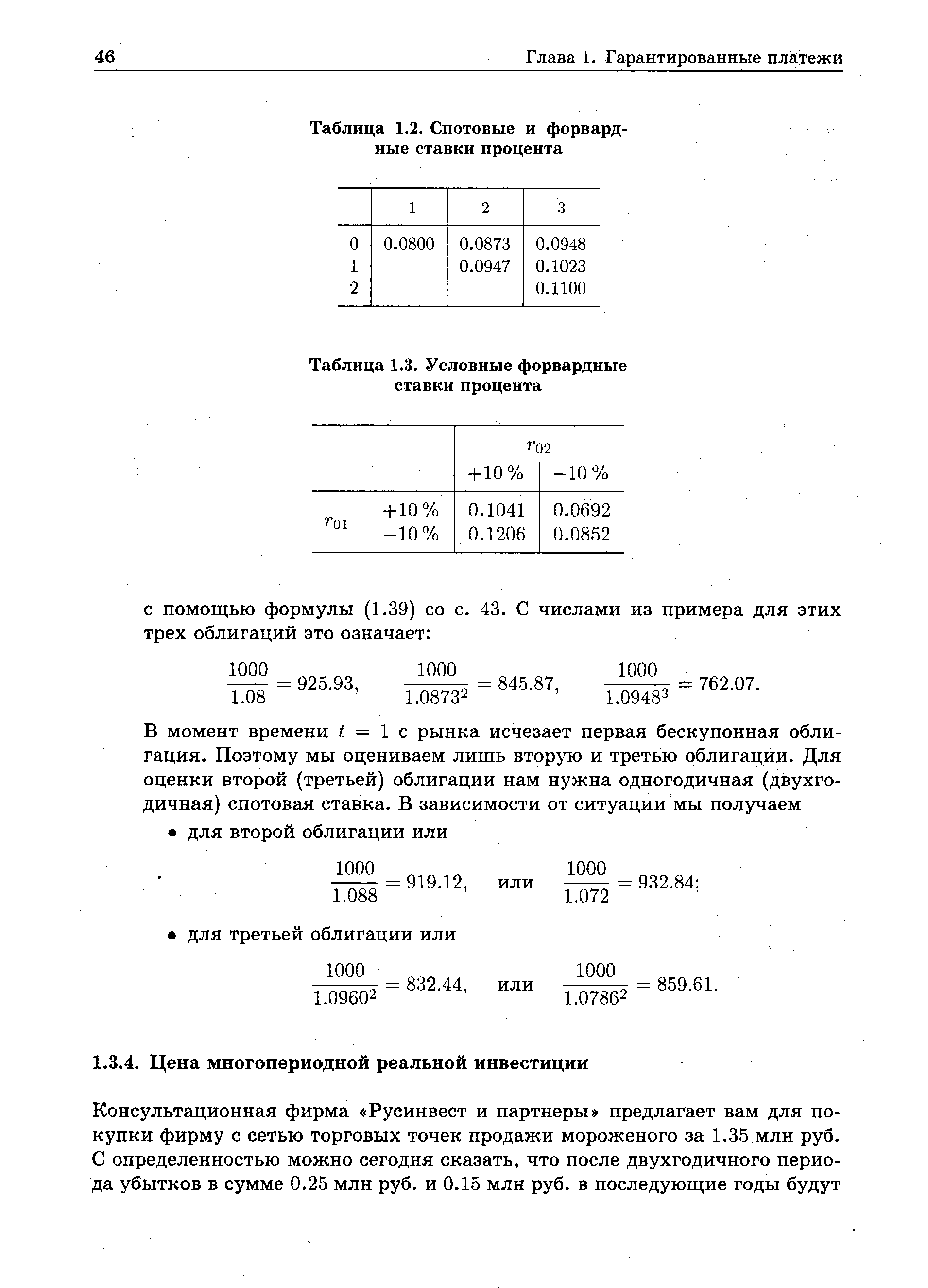

Для вычисления форвардных ставок процента мы можем использовать формулу (1.38) со с. 41. Расчет этого уравнения приводит к представленным в табл. 1.2 значениям действующих сегодня спотовых и форвардных ставок процента. Динамика будущих одногодичных спотовых ставок процента описана в задаче (ср. рис. 1.18). Если двухгодичные спотовые ставки процента изменяются аналогично, то это означает, что [c.45]

Представьте себе, что вы находитесь во времени на один период позднее. Изменились как одногодичные, так и двухгодичные спотовые ставки. Так как обе ставки процента могут независимо друг от дру га снизиться или повыситься, возможны четыре ситуации. Для расчета этих условных форвардных ставок процента мы снова обратимся к (1.38). Результаты даны в табл. 1.3. [c.45]

Определите существующие спотовые и форвардные ставки. Какая структура ставок процента скрывается за ними [c.125]

Различают спотовую процентную ставку и форвардную ставку. Спотовая процентная ставка для периода в п лет — это ставка для облигации с нулевым купоном, до погашения которой остается п лет. Например, эмитируется дисконтная облигация на 1 год с доходностью 10%. Это означает, что ставка процента енот на один год равна 10%. Выпускается облигация на 2 года с доходностью 11%. Это означает, что енотовая процентная ставка на два года равна 11% и т.д. График, который отражает зависимость между существующими енотовыми ставками и временем до погашения облигации, называется кривой доходности енот. Для построения кривой берутся значения доходности реально обращающихся на рынке облигаций с нулевым купоном. [c.38]

Смотреть главы в:

Финансирование и инвестирование -> Спотовые и форвардные ставки процента