Инвестировать на первый год по ставке rf Инвестировать на второй год по скрытой форвардной ставке ft [c.625]

Предположим, как и ранее, что ставка "спот" для 2 лет составляет 10,5%. Тогда форвардная ставка должна равняться 11%. По определению, эта форвардная ставка представляет собой скрытую процентную ставку второго года по двухгодичному займу [c.625]

Стратегия Д1 дает более высокий ожидаемый доход, если Е(,г2) - ожидаемая будущая ставка "спот" выше форвардной ставки/ , заключенной в ставке [c.625]

Стратегия К2 лучше, если форвардная ставка f2 превышает ожидаемую в будущем ставку "спот" Е(,гг). Если г-н Короткий столкнется с теми же процентными ставками, что и г-жа Долгая [г, = 0,10, г, = 0,105, Е(,г2) = 0,1 , /2 = 0,11 1, обе стратегии дадут одинаковый ожидаемый доход [c.627]

Наш числовой пример отвечал этому условию и/г, и Е(,г2) равнялись 11%. Но что происходит, когда форвардная ставка превосходит ожидаемую будущую ставку "спот" Тогда и Долгая, и Короткий предпочтут инвестировать в [c.627]

Любая премия представляет собой разницу между форвардными ставками и ожидаемыми в будущем ставками "спот". Эту разницу обычно называют премией за ликвидность. [c.628]

Сторонники теории предпочтения ликвидности полагают, что, как правило, не хватает таких кредиторов, как г-жа Долгая. В этом случае премия за ликвидность положительна и форвардная ставка будет превышать ожидаемую ставку "спот". В награду за предоставление денег на длительный срок инвесторы получают положительную премию за ликвидность в форме более высоких долгосрочных ставок процента. Таким образом, если эта точка зрения верна, временная структура чаще должна иметь повышательную тенденцию. Конечно, если бы ожидалось, что будущие ставки "спот" упадут, временная структура снижалась бы и все же вознаграждала бы инвесторов за долгосрочные кредиты. Но по теории предпочтения ликвидности снижение было бы менее значительным, чем согласно гипотезе ожиданий. [c.629]

Несомненно, это означает, что заемщики должны каким-то образом стимулировать инвесторов, если хотят, чтобы те предоставляли им деньги на длительный срок. Следовательно, форвардная ставка процента/, должна превышать ожидаемую ставку "спот" Е(,г2) на сумму, которая компенсировала бы инвесторам дополнительный риск инфляции. [c.629]

Как мы уже объясняли в главе 5, согласно теории рационального ожидания спекулятивных пузырей, цены могут двигаться вверх, подталкиваемые надвигающимся риском сильной коррекции или краха Такая возможность была принята в качестве объяснения усиления спроса на доллар США начиная с 1980 года по начало 1985 года [230]. Если участники рынка полагают, что может произойти определенное событие, а оно не реализуется в течение какого-то времени, это может привести к таким последствиям как увеличение цен и кажущемуся неэффективным предсказанию поведения форвардных валютных курсов. (Форвардные и фьючерсные контракты являются финансовыми инструментами, тесно связанными со слоговыми ценами, поскольку они несут в себе наиболее точную информацию об ожиданиях участников рынка относительно слоговых цен в ближайшем будущем). В самом деле, с октября 1979 года по февраль 1985 года форвардные ставки систематически указывали на укрепление доллара США. Два самостоятельных события можно определить как силы, повлиявшие на ожидания рынка [230] (1) изменение монетарной политики в 1979 году и вытекающие отсюда сомнения частного сектора относительно намерений ФРС снижать рост денежной массы и инфляции (2) предчувствия частного сектора относительно начала падения доллара в марте 1985 года, то есть предчувствия сильной коррекции, точно как описано в модели пузыря-краха в главе 5. Соответствующий характерный степенной закон ускорения роста пузыря, сопровождаемый логопериодическими колебаниями, показан на Рис. 105. [c.254]

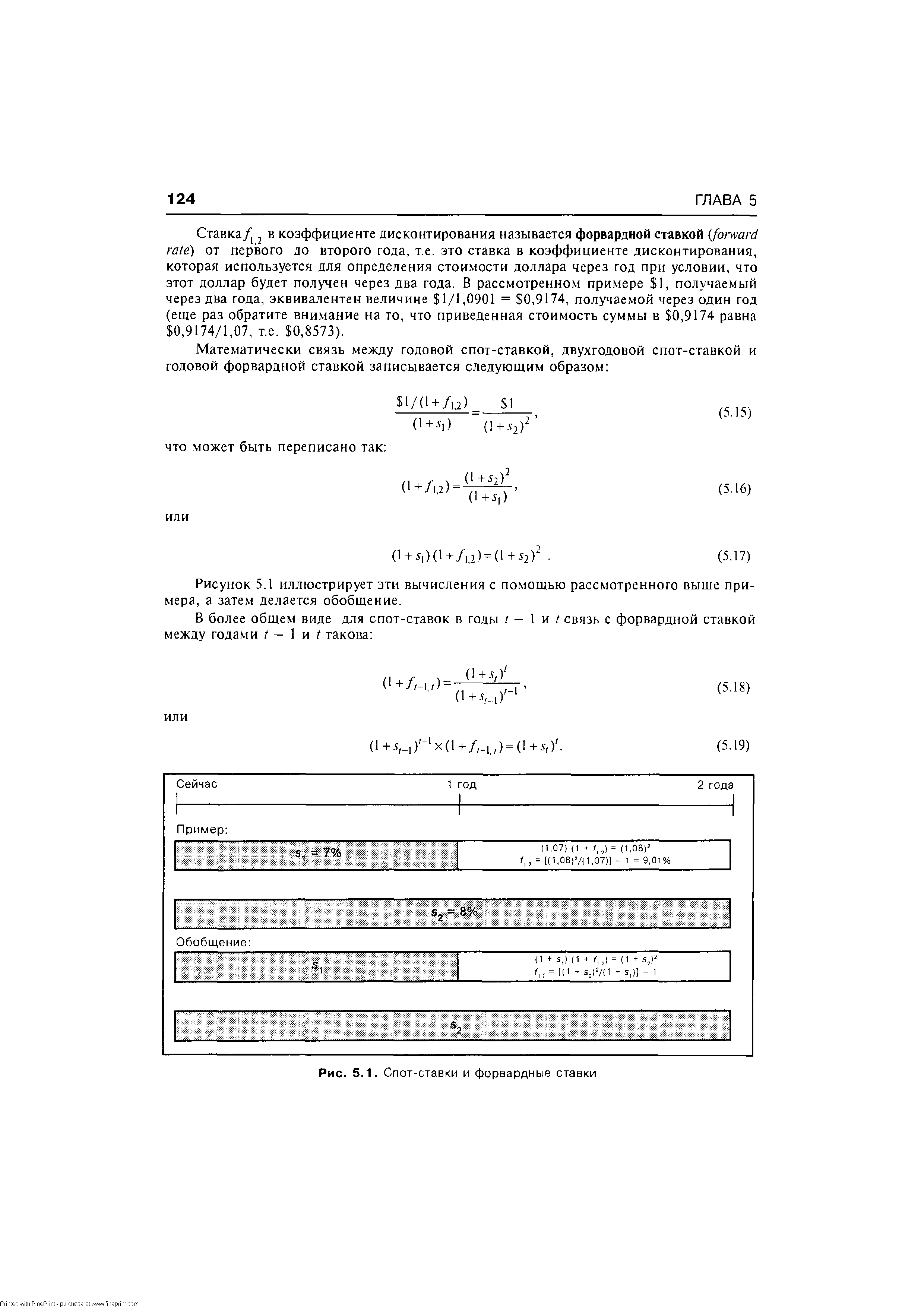

В более общем виде для спот-ставок в годы t — 1 и t связь с форвардной ставкой между годами г — 1 и / такова [c.124]

| Рис. 5.1. Спот-ставки и форвардные ставки |  |

Важно различать эту ставку и ставку по одногодичным займам, которая установится через год (спот-ставка через год). Форвардная ставка применяется к контракту, заключаемому сейчас, но относится к будущему периоду времени. После заключения контракта условия становятся неизменными, несмотря на то, что сама сделка произойдет позднее. Если вместо заключения форвардного контракта сейчас ждать наступления следующего года и затем подписывать контракт на заем денег по слот-ставкам, которые тогда установятся, то условия могут оказаться как лучше, так и хуже, чем сегодняшняя форвардная ставка, так как будущую спот-ставку невозможно точно предсказать. [c.125]

Форвардные ставки и коэффициенты дисконтирования [c.125]

Раньше было показано, что форвардная ставка в этом примере равна 9,01%. Что будет, если ожидаемая величина спот-ставки будет равна форвардной ставке В этом случае стратегия возобновления принесет 1,1664 ( 1 х 1,07 х 1,0901) в конце второго года, т.е. ту же величину, что и стратегия покупки до погашения . На рынке установится равновесие, так как обе стратегии могут дать одинаковый доход. Соответственно при двухгодичных инвестициях будет безразлично, какую из стратегий выбирать. [c.130]

Теория непредвзятых ожиданий утверждает, что в равновесии ожидаемая будущая спот-ставка равна соответствующей форвардной ставке [c.131]

Последнее, что осталось рассмотреть, — это возрастающие кривые доходности (, < 52). Если возрастание слабое, то, скорее всего, ожидается падение процентных ставок. Например, если s, = 7% и s = 7,1%, то форвардная ставка равна 7,2%. Если премия за ликвидность равна 0,41%, то ожидаемая спот-ставка равна 6,79% (7,2% -— 0,41%), что меньше годовой текущей 7%-ной спот-ставки. Таким образом, причиной слабого возрастания кривой доходности является ожидание рынком слабого понижения спот-ставки. Напротив, по теории непредвзятых ожиданий причиной слабого возрастания кривой доходности является ожидание слабого повышения спот-ставки. [c.134]

Если временная зависимость возрастает достаточно сильно, то, вероятнее всего, рынок ожидает повышения процентных ставок в будущем. Например, если 5, = 7% и 52 = 7,3%, то форвардная ставка равна 7,6%. Продолжая считать премию за ликвидность равной 0,41%, из уравнения (5.27) получаем, что рынок ожидает повышения годовой спот-ставки с 7 до 7,19% (7,6% — 0,41%). Теория непредвзятых ожиданий также объясняет это возрастание временной зависимости тем, что ожидается повышение спот-ставки, но на большую величину (до 7,6% вместо 7,19%). [c.134]

Форвардная ставка — это процентная ставка, устанавливаемая сегодня, которая будет выплачена за пользование деньгами, занятыми в определенный момент в будущем на определенный период. [c.136]

Теория непредвзятых ожиданий утверждает, что форвардные ставки представляют собой усредненное ожидание будущих величин спот-ставок. [c.136]

Теория наилучшей ликвидности утверждает, что форвардные ставки превышают усредненное ожидание будущих спот-ставок на величину премии инвесторам за приобретение долгосрочных ценных бумаг. [c.136]

Объясните различия между спот-ставками и форвардными ставками. [c.137]

Используя следующие спот-ставки для различных периодов времени до погашения с сегодняшнего дня, подсчитайте форвардные ставки между первым и вторым годом, вторым и третьим годом, третьим и четвертым. [c.137]

Будущий период Форвардная ставка [c.138]

Предположим, что текущая годовая спот-ставка равна 6%, а форвардные ставки через год и через два года равны соответственно [c.138]

Из случая г-жи Долгой мы знаем, что ставка г2на 2 периода может быть выражена через ставку "спот" на один период/-, и форвардную ставку . Итак, [c.626]

Согласно теории ожиданий, если форвардная ставка на 1% выше процентной ставки "спот", то вам следует ожидать, что и ставка "спот" вырастет на 1%. В своем исследовании рынка казначейских векселей в период с 1959 по 1982 г. Юджин Фама обнаружил, что форвардная премия в среднем действительно ведет к росту ставки "спот", но этот рост меньше, чем следовало бы из теории ожиданий21. [c.631]

Теория паритета процентных ставок. Согласно данной теории, процентные ставки в лирах, защищенные от валютных рисков, должны быть такими же, как и процентные ставки в долларах. В приведенных выше примерах использовались процентные ставки по евродолларовым и ев-ролировым депозитам. Рынок евровалюты является международным рынком, который наиболее свободен от правительственного и налогового регулирования. Поскольку деньги могут практически беспрепятственно перемещаться между различными евродепозитами, паритет процентных ставок практически всегда соблюдается. На самом деле дилеры устанавливают форвардную ставку в лирах, используя информацию о различиях в процентных ставках евролиры и евродоллара. [c.956]

Ставка/ 2 в коэффициенте дисконтирования называется форвардной ставкой (forward rate) от первого до второго года, т.е. это ставка в коэффициенте дисконтирования, которая используется для определения стоимости доллара через год при условии, что этот доллар будет получен через два года. В рассмотренном примере 1, получаемый через два года, эквивалентен величине 1/1,0901 = 0,9174, получаемой через один год (еще раз обратите внимание на то, что приведенная стоимость суммы в 0,9174 равна 0,9174/1,07, т.е. 0,8573). [c.124]

Математически связь между годовой спот-ставкой, двухгодовой спот-ставкой и годовой форвардной ставкой записывается следующим образом [c.124]

Таким образом, теория непредвзятых ожиданий утверждает, что ожидаемая будущая спот-ставка равна по величине соответствующей форвардной ставке. В рассмотренном примере текущая годовая спот-ставка равна 1%, и в соответствии с теорией общественное мнение ожидает, что через год спот-ставка станет равна 9,01%. Это ожидаемое увеличение годовой спот-ставки является причиной возрастания кривой доходности, на которой двухгодовая спот-ставка (8%) больше, чем годовая спот-ставка (7%). [c.131]

В нашем примере годовая слот-ставка была равна 7%, а двухгодовая спот-ставка -8%. В соответствии с теорией наилучшей ликвидности инвестор согласится следовать стратегии покупки до погашения только в том случае, если ожидаемый доход от этой стратегии больше, чем ожидаемый доход от стратегии возобновления . Это означает, что ожидаемая спот-ставка должна быть несколько меньше, чем форвардная ставка (9,01%), возможно, она составит 8,6%. В этом случае доход от инвестиции в 1 на два года составит 1,1620 ( 1 х 1,07 х 1,086), если следовать стратегии возобновления . Так как согласно стратегии покупки до погашения доход от инвестиции в 1 составит 1,1664 ( 1 х 1,08 х 1,08), то очевидно, что стратегия покупки до погашения даст больший ожидаемый доход на двухлетнем интервале. Это премущество связано с большим риском изменения процентной ставки при использовании этой стратегии. [c.133]

Разность между форвардной ставкой и ожидаемой будущей спот-ставкой называется премией за ликвидность (liquidity premium)9. Это дополнительный доход, предлагаемый инвесторам для привлечения их к покупке более рискованных долгосрочных ценных бумаг. В нашем примере премия за ликвидность была равна 0,41% (9,01% - 8,6%). В более общем виде [c.133]

Используя следующие форвардные ставки, подсчитайте годовую, двух-, трех- и че-тырехгодовую спот-ставки. [c.137]

Смотреть страницы где упоминается термин Форвардная ставка

: [c.625] [c.625] [c.628] [c.646] [c.646] [c.646] [c.647] [c.976] [c.1055] [c.1055] [c.1055] [c.1085] [c.167] [c.123] [c.129] [c.134]Инвестиционная оценка Изд.2 (2004) -- [ c.206 , c.1199 ]