В отличие от обязательного аудита, который, как уже указывалось, является комплексным, инициативный аудит может быть как комплексным, так и тематическим, т. е. контролю и анализу подвергаются только отдельные разделы и участки учёта. Различной может быть и глубина проверки полная и сплошная проверка данных учёта, начиная с первичных документов, проведение инвентаризации активов и обязательств, выборочная проверка данных первичного учёта или только данных, содержащихся в учётных регистрах и отчётности. [c.29]

И все же торговые марки являются активами, и следует не только определять их цену при продаже или передаче другой компании, но и оценивать их способность к созданию рыночных преимуществ, привлечению покупателей, обеспечению повторных продаж товаров и услуг. Их владельцам следует регулярно производить ревизию своих торговых марок. Частота этой процедуры зависит от природы рынка, скорости рыночных изменений, числа конкурентов и прочих факторов. Компании, не подвергающие свои марки регулярному пересмотру, рискуют оказаться в ситуации, когда марки ослабевают, устаревают, вытесняются с рынка и в конце концов отрицательно сказываются на положении компании. Приводимые ниже вопросы дают неплохую основу для проведения аудита торговой марки. [c.45]

Существует множество точек зрения на процедуру рассмотрения нематериальных активов. Можно, к примеру, подсчитать количество сотрудников с высшим образованием или число зарегистрированных патентов, но что это в действительности нам даст Без четкого описания необходимых изменений или цели — совсем немногое. Выполнение следующих этапов обеспечит, на наш взгляд, проведение аудита ИК на надлежащем уровне (рис. 7.1). [c.134]

Под целью в данном контексте подразумевается цель проведения аудита, и она должна быть выражена как можно более конкретно. Можно, конечно, предпринять аудит интеллектуального капитала лишь для ревизии нематериальных активов, которыми компания располагает, но этот процесс займет очень длительное время и окажется весьма сложным. Процесс аудита можно начать и с определения исходной политики руководства в отношении интеллектуального капитала, но разумнее все же приступать к делу с постановки очень конкретной цели. Ниже приведены примеры таких целей. [c.147]

Идея проведения аудита интеллектуального капитала может поначалу показаться пугающей. Это происходит в силу бытующего представления о непосильной работе, которой потребует аудит всей интеллектуальной собственности, — о многочисленных глубинных интервью и тестировании каждого работника, клиента и поставщика, — всему этому не видно конца. Однако работа по аудиту ИК не строится по принципу все или ничего . Для успешного решения проблемы следует просто избавиться от всего лишнего при рассмотрении. В самом деле, гораздо полезнее сосредоточиться в первую очередь на важных аспектах бизнеса или тех его сторонах, которые по каким-либо причинам не очень успешны. Если вы задались конкретным вопросом, ответ на который желаете получить в ходе исследования, проведение аудита упрощается, поскольку вы ясно представляете себе задачу. Для успешного решения задачи следует определить поле деятельности именно тогда вы представите себе ясный контекст рассматриваемой проблемы и поймете, на каких активах и аспектах вам следует акцентировать внимание. Поле деятельности имеет ограничения, сужающие проблемную область. Например, вам необходимо ответить на следующий вопрос [c.148]

Крайне важно при проведении аудита сконцентрироваться только на относящихся к Делу параметрах актива. Если целью аудита является изучение приверженности торговой марке, то значимость других параметров, связанных с торговой маркой, возможно, не будет столь высока. Здесь действует принцип отделите зерна от плевел . Совокупность параметров активов, подлежащих анализу в ходе аудита, называется точкой зрения. [c.149]

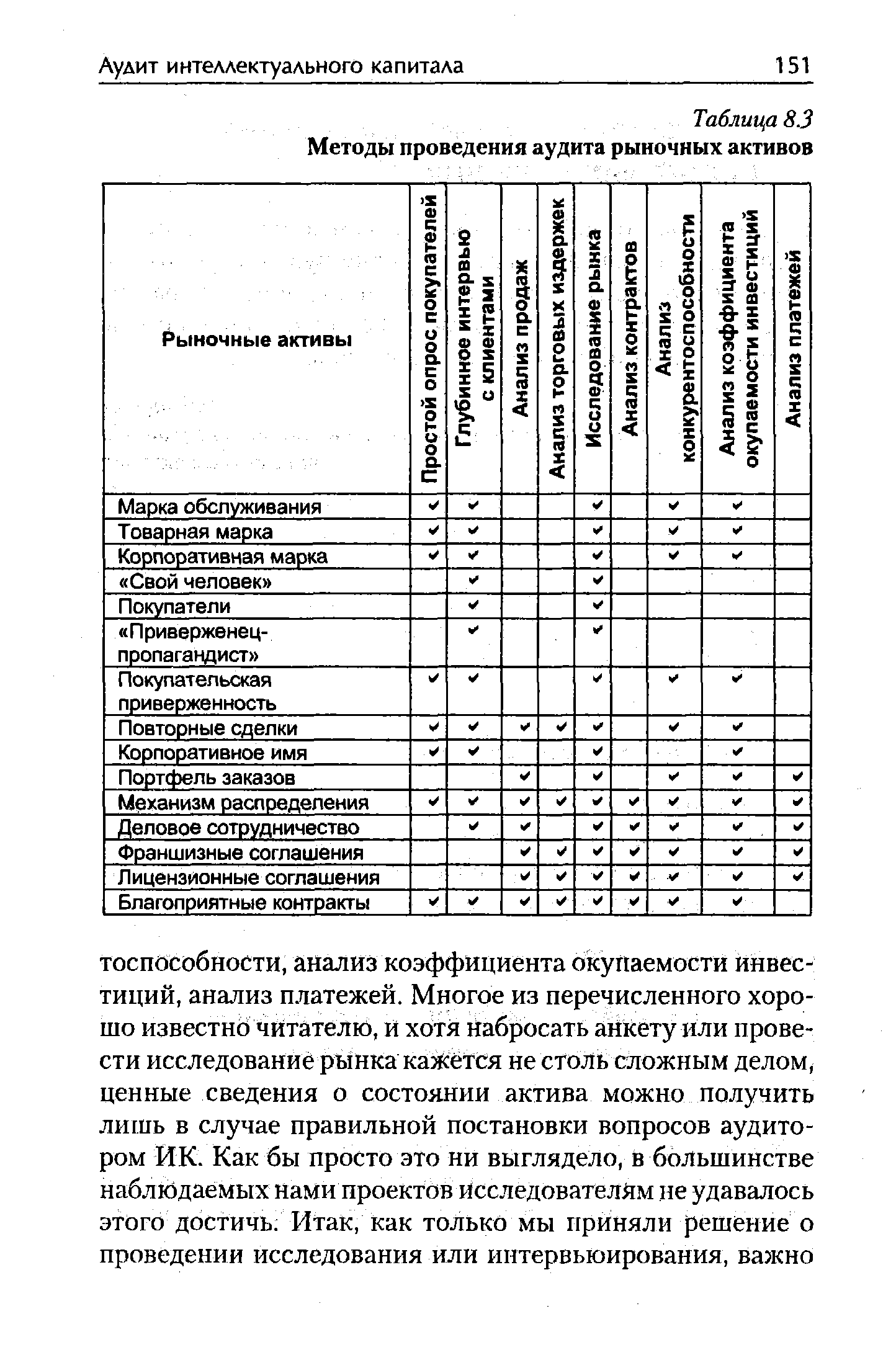

| Таблица 83 Методы проведения аудита рыночных активов |  |

При проведении аудита акционерного общества "Волга" за год акцентируется внимание на нематериальных активах и долгосрочных финансовых вложениях. [c.115]

Каковы основные особенности проведения аудита учета нематериальных активов [c.244]

Результатом предварительного планирования прежде всего является оценка возможности проведения аудита экономического субъекта. Отказ от проведения аудита может быть обусловлен обоснованным сомнением аудитора в честности, добросовестности, надежности потенциального клиента. Подобные сомнения могут быть основаны на таких фактах, как неплатежеспособность предприятия при одновременном желании руководства заключить договор на аудиторскую проверку, несоблюдение действующих законодательных и нормативных актов (например, намеренное заключение притворных и мнимых сделок), несоблюдение принципа действующего предприятия (например, намеренное уменьшение чистых активов с целью банкротства) и т. д. [c.142]

Универсальные аудиторские фирмы могут иметь несколько лицензий на право проведения того или иного вида обязательного аудита и занимаются самыми разнообразными видами работ. К их числу относятся организация аудиторских проверок в области общего аудита, банковского аудита и др. услуги по постановке, восстановлению и ведению бухгалтерского учета по анализу хозяйственно-финансовой деятельности, оценке активов и пассивов экономического субъекта консультирование по вопросам финансового, управленческого и налогового учета проведение обучения по бухгалтерскому учету и аудиту компьютеризация учета другие услуги по профилю своей деятельности. [c.45]

Финансовые отчеты, прошедшие аудит, отличаются от отчетов, не прошедших аудит, в одном весьма важном отношении — по степени подтверждения счетов активов, обязательств, продаж и затрат. Например, при проведении обычного аудита уровни запасов определяются физической выборочной проверкой, а дебиторские счета подтверждаются статистически достоверными выборочными методами. [c.36]

УСЛУГИ, СОПУТСТВУЮЩИЕ АУДИТУ — услуги, которые разрешается оказывать аудиторам (аудиторским организациям) помимо собственно проведения аудиторских проверок. В соответствии с Временными правилами аудиторской деятельности перечень таких услуг включает услуги по постановке, восстановлению и ведению бухгалтерского учета, составлению деклараций о доходах и бухгалтерской отчетности, анализу финансово-хозяйственной деятельности, оценке активов и пассивов экономического субъекта, консультированию в вопросах финансового, налогового, банковского и иного хозяйственного законодательства Российской Федерации, а также проведение обучения и оказание других услуг по профилю своей деятельности. [c.333]

Общий аудит интеллектуального капитала подразумевает рассмотрение нематериальных активов компании, их документальное оформление, фиксирование состояния на текущий момент и, если возможно, подсчет их стоимости. При анализе работников обычно рассматривается образование каждого из них, а также проводится ряд психометрических тестов и тестов на тип личности с целью выявления потенциала каждого сотрудника. В результате выявляются индивиды, обладающие критическим мышлением, умеющие успешно продавать товары и услуги, демонстрирующие сноровку или склонность к командной работе. Справедливости ради отметим, что личность обладает гораздо большим набором ценных качеств, чем можно выявить с помощью разработанных тестов. Надлежит рассмотреть и права на интеллектуальную собственность, и все торговые марки и ноу-хау. В итоге мы получим значительный объем сведений о нематериальных активах, что даст возможность определить количество работников с высшим образованием, количество людей со стажем работы в компании более десяти лет, количество обслуженных покупателей, зарегистрированных патентов, а также сумму, в которую обошлась их защита. Образно говоря, все это поможет собрать статистику, играющую роль ценной информации. Проблема общего аудита состоит в том, что этот процесс может затянуться до бесконечности, поскольку мы имеем дело с нематериальными активами, и, более того, с людьми. Важно поэтому перед составлением собственно плана аудита определиться с конкретной целью его проведения. [c.127]

Результаты проверки правильности определения прибыли от реализации в значительной степени зависят от качества проведения контрольных процедур на предыдущих стадиях аудита предприятия, в частности на этапах контроля процесса производства и реализации продукции, проверки основных средств и другого имущества, аудита расчетных операций. Правильное исчисление выручки от реализации и себестоимости реализованной продукции, выручки и расходов, связанных с реализацией другого имущества, объективно предопределяет и точный подсчет финансового результата по этим операциям. Аудитору достаточно констатировать соответствие сумм прибыли, отраженных в учетных регистрах по счетам 46 Реализация продукции (работ, услуг) , 47 Реализация и прочее выбытие основных средств и 48 Реализация прочих активов , аналогичным суммам, зафиксированным в учетных регистрах по счету 80 Прибыли и убытки . [c.178]

Аудиторы и аудиторские фирмы помимо проведения проверок могут оказывать услуги по постановке, восстановлению и ведению бухгалтерского (финансового) учета, составлению деклараций о доходах и бухгалтерской (финансовой) отчетности, анализу хозяйственно-финансовой деятельности, оценке активов и пассивов экономического субъекта, консультированию в вопросах финансового, налогового, банковского и иного хозяйственного законодательства Российской Федерации, а также проводить обучение и оказывать другие услуги по профилю своей деятельности. Аудиторы и аудиторские фирмы не могут заниматься какой-либо предпринимательской деятельностью, кроме аудиторской и другой, связанной с ней, деятельности. Аудиторы и аудиторские фирмы не вправе передавать полученные ими в процессе аудита сведения третьим лицам для использования этих сведений в целях предпринимательской деятельности. [c.87]

Отдел внутреннего аудита отвечает за сохранность банковских активов, их финансовую целостность и, тем самым, охрану доброго имени банка. Но этот отдел должен также отвечать и за эффективность использования всех банковских ресурсов. Подобная направленность на снижение себестоимости и повышение рентабельности может быть названа операционный аудит и должна осуществляться совместно с проведением финансового аудита. Обязанности внутреннего аудитора сводятся к обзору состояния и оценке надежности, адекватности и применения бухгалтерского, финансового и других видов операционного контроля, содействию развития [c.97]

Направленность аудиторской деятельности постоянно меняется. Объекты аудита расширяются. В предыдущем аспекте, излагая необходимость единственности методологии учета и аудита, мы подчеркнули появление принципиально новых объектов учета и одновременно отметили, что возникает изменение соотношений разных элементов активов и обязательств на предприятии. Естественно, это не может не сказаться на тех объектах аудита, которые закладываются в основу при планировании и при составлении программ проведения аудиторских проверок. [c.13]

Система бухгалтерского учета. Совокупность учетных процедур, внутренних механизмов контроля, журналов бухгалтерского учета, а также плана и схемы счетов, которые используются для проведения и отражения в учете финансовых операций, а также представления отчетности по ним. Системы должны включать учет по системе двойной записи, отражать все этапы процесса платежей и поступлений, необходимые для учета бухгалтерских операций, объединять счета активов и пассивов с операционными счетами и вести учет в форме, допускающей возможность аудита. [c.87]

Лицензия №001507 от 04.10.2001г. на оценку недвижимости, машин, оборудования, транспортных средств, нематериальных активов, предприятия (бизнеса) выдана Минимуществом РФ на срок до 04.10.2004г. АКФ "Аудит-безопасность" прошла конкурсный отбор и уполномочена на проведение аудита финансовой отчетности ГУПов, находящихся в собственности РБ, Федеральных ГУПов и на право оценки имущества, находящегося в государственной собственности. [c.5]

Таким образом, выделяя в циклах хозяйственных операций типовые контировки и подвергая их направленному тестированию, можно оптимизировать затраты труда и времени, необходимые для проведения аудита. Например, если тестируются кредитовые записи в цикле приобретения (т.е. величина кредиторской задолженности), то одновременно тестируются дебетовые записи корреспондирующих счетов (т.е. счета учета вложений во внеоборотные активы, материалов). [c.396]

Серьезные проблемы в отношении прозрачности могут также возникать в связи со способом проведения приватизации государственных финансовых учреждений и нефинансовых государственных предприятий. Приватизация должна проводиться настолько открыто, насколько это согласуется с разумными рыночными соображениями. Основное требование для обеспечения прозрачности в бюджетно-налоговой сфере состоит в том, что приватизация государственных активов должна быть открыта для независимого аудита (например, национальным ревизионным органом), чтобы гарантировать ее проведение в соответствии с законом, правильную оценку стоимости предприятия и наличие конкуренции между участниками контрактного конкурса. Должна также раскрываться информация о предоставленных покупателям гарантиях защиты (и включаться в отчетность об условных обязательствах)31. МОВРУ были опубликованы Руководящие принципы по оптимальной практике аудита приватизационных операций 32. [c.16]

Смотреть страницы где упоминается термин Проведение аудита активов

: [c.57] [c.14]Смотреть главы в:

Интеллектуальный капитал Ключ к успеху в новом тысячелетии -> Проведение аудита активов