Затраты, связанные с использованием природного сырья, в частности затраты на рекультивацию земель, плата за древесину, отпускаемую на корню, а также плата за воду, забираемую из водохозяйственных систем. [c.398]

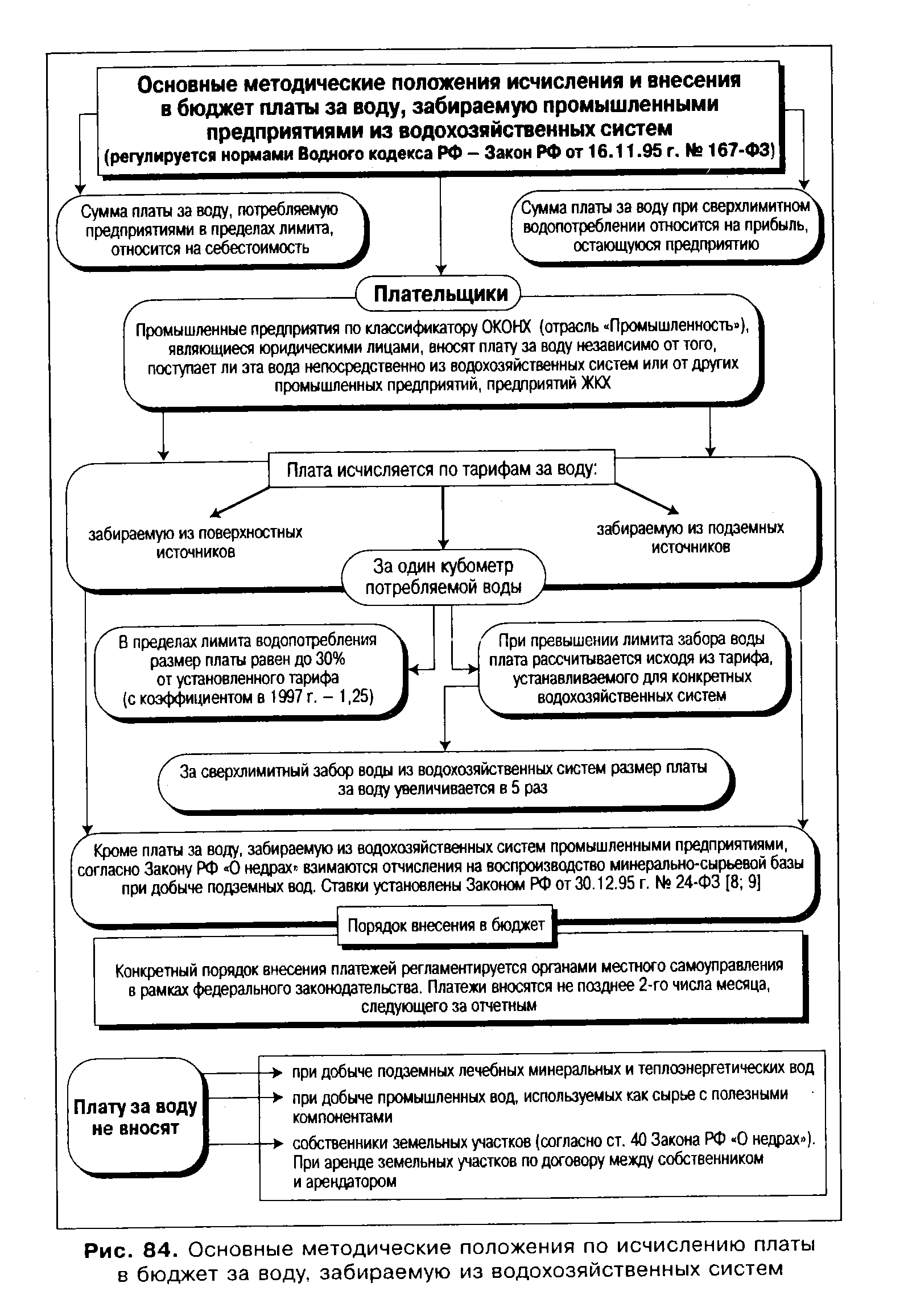

В системе ресурсных платежей рентного характера определенное место занимает плата за воду, забираемую из водохозяйственных систем. Этот платеж существовал еще в советское время, преследуя цель стимулировать потребителей к экономному пользованию водными ресурсами. Однако данный платеж носил символический характер. Суммы его были незначительны, поэтому для бюджета он не мог рассматриваться как полновесный доходный источник. Не отражается этот платеж и на финансовом состоянии хозяйствующих субъектов. Однако не следует забывать рентного характера данных (равно как и других, рассмотренных выше) платежей. Рента как потенциальный носитель фискальной нагрузки не может не выполнять своей роли. В связи с чем следует согласиться с предложениями отечественных экономистов о том, что настало время повысить значение ресурсных налогов [52]. Основные методические подходы к определению платы за воду, забираемую из водохозяйственных систем, показаны на рис. 84. [c.346]

Прибыль от реализации товарной продукции определяется в виде разницы стоимости этой продукции в действующих для предприятия оптовых ценах (без налога с оборота, надбавок и скидок к ценам) и ее полной себестоимости (материальные затраты на производство продукции, расходы заработной платы, отчисления на социальное страхование, плата за воду, забираемую из водохозяйственных систем, и другие затраты, относимые в установленном порядке на себестоимость). На предприятиях, применяющих поясные оптовые цены или вместо них розничные цены за вычетом средних торговых и сбытовых скидок (предприятия пищевой, мясной, молочной, мебельной и некоторых других отраслей промышленности), в составе прибыли от реализации находят отражение разницы в поясных ценах и разницы между планируемыми- и фактическими размерами торгово-сбытовых скидок с розничных цен. [c.227]

Налогообложение — один из важнейших и наиболее реальных стимулов для предприятия. Оно включает платежи и сборы за пользование природными ресурсами (земельный налог, плату за воду, забираемую из водохозяйственных систем, лесные подати, налог на право [c.157]

Плата за воду, забираемую из водохозяйственных систем [c.93]

Плата за воду, забираемую из водохозяйственных систем. Лесной доход (лесные подати). Порядок его исчисления и уплаты. Тема 10. Налог на операции с ценными бумагами [c.154]

| Рис. 84. Основные методические положения по исчислению платы в бюджет за воду, забираемую из водохозяйственных систем |  |

Плата за воду представляла собой вид платежа в бюджет за природные ресурсы. Она была введена в СССР с 1 января 1982 г. в целях повышения ответственности объединений, предприятий за рациональное использование воды, забираемой из водохозяйственных систем. Платеж взимался в государственный бюджет с промышленных объединений и предприятий, включая предприятия теплоэнергетики с промышленных предприятий общественных и кооперативных организаций (кроме колхозов) и межхозяйственных организаций, действующих на основе хозрасчета. Вносился также предприятиями коммунального хозяйства, забирающими воду из водохозяйственных систем и снабжающими ею объединения, предприятия промышленности (в этом случае на сумму платы за воду увеличиваются платежи объединений, предприятий коммунальному хозяйству). [c.283]

В настоящее время согласно Закону Российской Федерации Об основах налоговой системы Российской Федерации конкретные ставки платы за воду, забираемую промышленными предприятиями из водохозяйственных систем, определяются законами республик в составе РФ или решением органов государственной власти краев и областей. До установления на местах новых тарифов взимание указанной платы регулируется прейскурантом № 03-03 Тарифы на воду, забираемую из водохозяйственных систем (поверхностные и подземные источники) , утвержденным постановлением Госкомцен СССР от 14.10.88 № 551. [c.109]

Введена также плата за используемую предприятием воду, забираемую из водохозяйственных систем (см. 7.2). [c.108]

ПЛАТА ЗА ВОДУ — вид платежа в бюджет за природные ресурсы, введенный в СССР с 1 января 1982 г. в целях повышения ответственности объединений, предприятий за рациональное использование воды, забираемой из водохозяйственных систем. [c.341]

Указанный налог заменил собой действовавшую на протяжении нескольких десятков лет плату за воду, забираемую промышленными предприятиями из водохозяйственных систем. Введение данного налога взамен платы за воду позволило существенно расширить круг плательщиков. [c.345]

Плата за воду, забираемую промышленными предприятиями из водохозяйственных систем [c.360]

Плата за воду, забираемую промышленными предприятиями из водохозяйственных систем, была предусмотрена как региональный налог в Законе об основах налоговой системы. В соответствии с Федеральным законом от 17 июня 1999 г. № 112-ФЗ данный платеж был устранен. Взамен него Федеральным законом от 6 мая 1998 г. № 71-ФЗ (с изменениями от 30 марта 1999 г.) была введена плата за пользование водными объектами. Плательщиками платы за пользование водными объектами признаются организации и предприниматели, непосредственно осуществляющие пользование водными объектами с применением сооружений, технических средств или устройств, подлежащее лицензированию в порядке, установленном законодательством РФ. Плата за пользование водными объектами в целях осуществления забора (добычи) воды из подземных источников осуществляется в соответствии с законодательством РФ о недрах (Закон РФ от 21 февраля 1992 г. № 2395-1 О недрах (с изменениями от 3 марта 1995 г.). [c.364]

Прочие затраты включают некоторые налоги (например, земельный налог, плату за воду, забираемую промышленными предприятиями из водохозяйственных систем), платежи по обязательному страхованию предприятия, командировочные, подъемные, отчисления в ремонтный фонд и др. [c.297]

К налогам субъектов РФ относятся налог на имущество предприятий, налог с продаж, лесной налог, плата за воду, забираемую промышленными предприятиями из водохозяйственных систем, сбор на нужды образовательных [c.176]

Такие налоги, как налог на имущество предприятий, лесной доход и плата за воду, забираемую промышленными предприятиями из водохозяйственных систем, устанавливаются законодательными актами РФ и взимаются на всей ее территории. Конкретные ставки этих налогов определяются законами республик в составе РФ или решениями органов государственной власти краев, областей, автономных областей, автономных округов, если иное не установлено законодательными актами РФ. [c.222]

Промышленные предприятия вносят в бюджет плату за воду, забираемую для собственных нужд, независимо от того, поступает эта вода непосредственно из водохозяйственных систем, от других промышленных предприятий или от предприятий коммунального хозяйства. В доходы городского и районного бюджета вносится 50% начисленной суммы, остальные 50% — в доход союзного бюджета. [c.237]

Инструкция о порядке исчисления и сроках внесения в бюджет платы за воду, забираемую промышленными предприятиями из водохозяйственных систем. — В сб. Совершенствование хозяйственного механизма. М. Правда, 1982, с. 323. [c.246]

Банк проверяет также соблюдение предусмотренных июльским (1979 г.) постановлением ЦК КПСС и Советом Министров СССР Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы мер в целях повышения заинтересованности предприятий в экономии материальных ресурсов, в том числе введена ли в необходимых случаях за счет себестоимости продукции плата за воду, забираемую предприятиями из водохозяйственных систем остаются ли на прежнем уровне до конца пятилетки оптовые цены [c.105]

В целях заинтересованности предприятий (объединений) в лучшем использовании производственных фондов в соответствии с пост. ЦК КПСС и Совета Министров СССР о совершенствовании хозяйственного механизма плата за фонды устанавливается, как правило, в размере 6%. Плата за сверхнормативные непрокредитованные запасы материальных ценностей и неустановленное оборудование вносится из прибыли, оставляемой в распоряжении предприятий (объединений). Вводится новый вид платежа в бюджет за счет себестоимости продукции — плата за воду, забираемую промышленными предприятиями из водохозяйственных систем. Учитывается экономическая оценка земельных участков, выделяемых под строительство предприятий. А. С. Соболев. [c.133]

Сбор на нужды образовательных учреждений, взимаемый с юридических лиц Плата за воду, забираемую промышленными предприятиями из водохозяйственных систем Лесной доход [c.97]

ПЛАТА ЗА ВОДУ, ЗАБИРАЕМУЮ ПРОМЫШЛЕННЫМИ ПРЕДПРИЯТИЯМИ ИЗ ВОДОХОЗЯЙСТВЕННЫХ СИСТЕМ [c.532]

К республиканским налогам и налогам краев, областей и автономных образований относятся республиканские платежи за пользование природными ресурсами налог на имущество предприятий лесной налог плата за воду, забираемую промышленными предприятиями из водохозяйственных систем. [c.245]

Экономическое стимулирование природоохранной деятельности выражается пока что в реализации частных мер освобождении очистного оборудования отплаты за фонды (да и то не всего, а в основном внепло-щадочного) взимании платы за воду, забираемую из водохозяйственных систем и за сброс загрязненных вод [c.5]

Перечень водохозяйственных систем, на которых вводится плата за воду, забираемую из поверхностных водных источников, утвержден Минводхо зом СССР, а тарифы за воду, забираемую промышленными предприятиями из водохозяйственных систем, утверждены Госкомцен СССР и составляют от 0,1 до 2,72 коп. за 1 м3 забранной воды. За сверхнормативный (сверхлимитный) забор воды плата взимается в пятикратном размере. Сумма платы за [c.236]