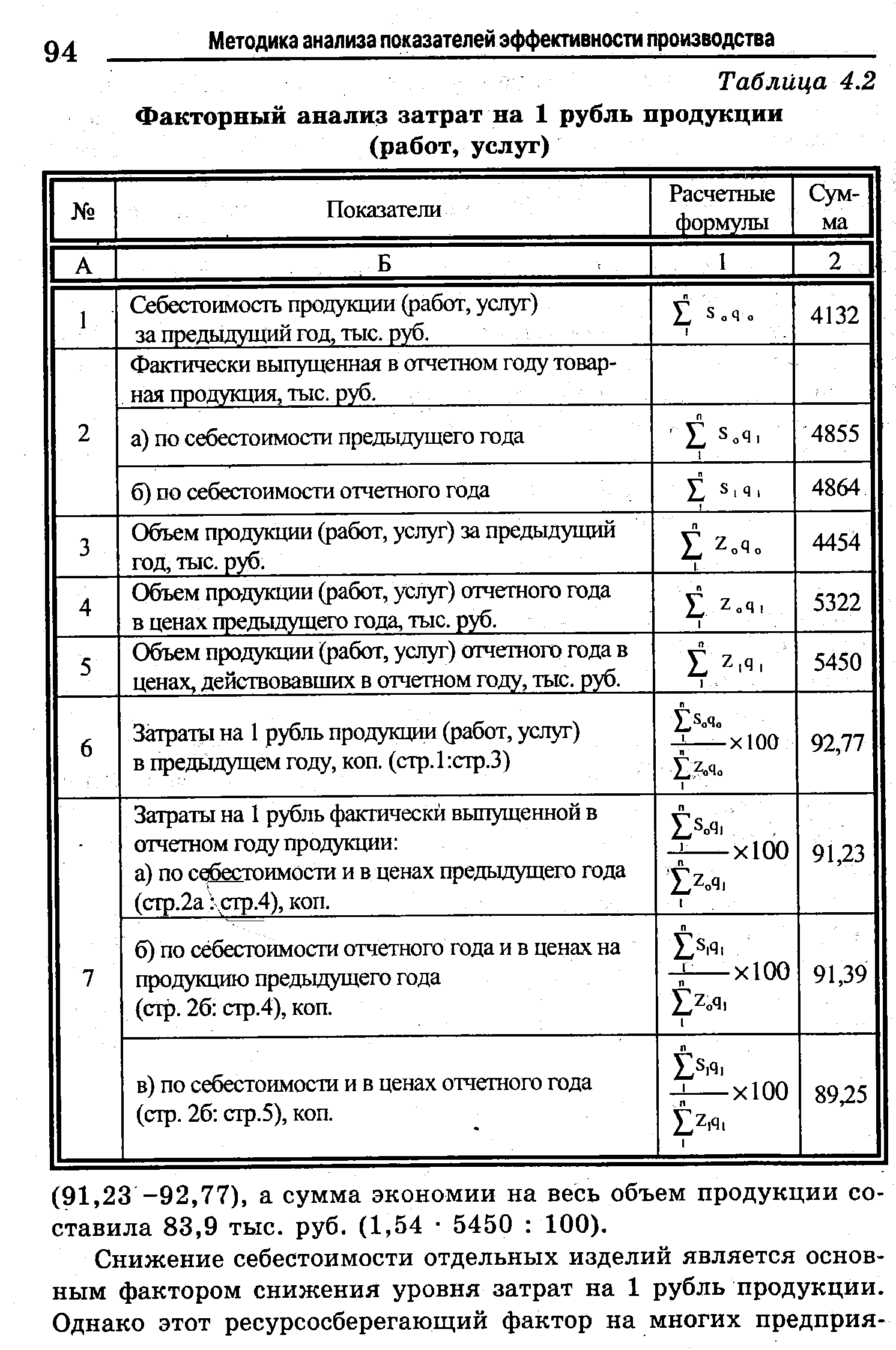

| Таблица 4.2 Факторный анализ затрат на 1 рубль продукции (работ, услуг) |  |

В современных условиях хозяйствования значение и роль анализа себестоимости продукции возрастают не только для предприятий, применяющих первую модель хозяйственного расчета. Нельзя эффективно управлять производством, не имея информации о затратах на производство и реализацию продукции. Поэтому важно сохранить учет образования полной себестоимости на предприятиях, использующих вторую модель хозяйственного расчета, и на этой основе обеспечить комплексный экономический анализ себестоимости продукции (работ, услуг). В ходе анализа затрат на рубль продукции (работ, услуг) необходимо изучить их динамику, определить отклонения фактических затрат от предусмотренных в плановых расчетах, выявить причины перерасхода или экономии. [c.28]

В ходе анализа необходимо выяснить причины, в результате которых проявилось влияние названных факторов. Это позволит установить, в какой степени снижение затрат на рубль продукции (работ, услуг) было результатом деятельности анализируемого предприятия, насколько заслужена полученная им экономия. Так, снижение (рост) затрат в результате не учтенного в плане изменения оптовых цен на готовую продукцию, сырье, материалы, топливо и полуфабрикаты не является ни заслугой, ни виной данного предприятия. Снижение затрат на рубль продукции (работ, услуг) в результате роста цен на товарную продукцию за счет надбавок за экономическую эффективность, изменения договорных цен можно характеризовать положительно, так как оно отражает более полное удовлетворение потребностей потребителей, хотя и является завышенным вследствие того, что поощрительные надбавки не планируются. Сни- [c.29]

Проведенный анализ себестоимости продукции показал, что в целом предприятие успешно справилось с выполнением плана. Вместе с тем оно располагает значительными резервами дальнейшего снижения затрат на производство за счет рационального использования покупных изделий, полуфабрикатов и услуг кооперированных предприятий, своевременного проведения организационно-технических мероприятий и соблюдения технологического процесса, сокращения потерь от непланируемого брака, доведения до норм расходов по эксплуатации оборудования. Мобилизация выявленных резервов позволила бы дополнительно снизить затраты на рубль продукции (работ, услуг). [c.41]

Каждый специалист может выполнить экспертную оценку финансового риска предприятия и на основе общераспространенных показателей эффективности рентабельности, оборачиваемости фондов, фондоотдачи, затрат на рубль произведенной продукции (работ, услуг). Общая оценка финансового риска акционерного общества возможна на основе анализа коэффициентов текущей ликвидности и финансовой устойчивости. Этот анализ базируется на первичной отчетности — балансе предприятия (форма № 1) и справках к нему (табл. 15.2). [c.228]

На следующем этапе анализа целесообразно дать оценку эффективности использования каждого вида ресурсов, непосредственно задействованных в процессе производства и реализации продукции (работ, услуг). Как уже отмечалось, затраты на производство продукции (работ, услуг) в разрезе экономических элементов — наиболее общий показатель, отражающий всю сумму расходов предприятия. Итоговым показателем использования ресурсов является реализация продукции, поэтому целесообразно проанализировать изменение элементов затрат в расчете на рубль выручки от реализации (табл. 5.2). Такой анализ позволит оценить не только эффективность использования ресурсов предприятия, но и влияние фактора себестоимости на рентабельность продаж. [c.225]

Анализ затрат на 1 рубль объема продукции (работ, услуг) - [c.91]

За анализируемый период выручка-нетто от реализации товаров, работ, услуг выросла на 16994 тысяч рублей или на 18, 8% по сравнению с предыдущем годом. Себестоимость возросла на 3574 тысяч рублей или на 8,8% по сравнению с предыдущем годом. Валовая прибыль возросла на 13420 тысяч рублей или на 38,8 %. На первый взгляд мы имеем положительную динамику, так как выручка растет с большими темпами, чем себестоимость реализации товаров, работ, услуг. В тоже время исключительно по названным цифрам невозможно судить об эффективности работы организации. Такое соотношение темпов изменений может быть связано с более быстрым ростом цен на выпускаемую продукцию, нежели на используемое в процессе производства сырье. Ответ на вопрос об эффективности, таким образом, может быть дан только внутренним анализом является ли заслугой организации экономия затрат или просто внешние факторы благоприятно отразились на финансовом результате В месте с тем по данным имеющейся информации во внешней отчетности мы можем сказать, что соотношение темпов изменения выручки и себестоимости положительно повлияло на финансовый результат. [c.28]

Однако в практике планирования и экономического анализа энергоремонтного производства калькуляционной единицей служит заказ (на ремонтные работы и услуги по договору). Натуральные измерители продукции ремонтного производства часто не применяются. Используемые для расчетов прейскуранты характеризуют не цену продукции ремонтного производства, а расходы на заработную плату, которые включаются в сметную стоимость заказа (работ по договору). В этих условиях снижение затрат на 1 рубль товарной продукции может быть достигнуто не только путем уменьшения затрат ремонтного предприятия в -результате улучшения его работы, но и за счет повышения ценностного объема работ (сметы). К тому же прейскурант цен на ремонтные работы по отдельным дробным операциям представляет широкие возможности для различной оценки сметной стоимости одних и тех же физических объемов работ, фактическая величина которых может существенно отличаться от планировавшейся и которую очень сложно контролировать (после окончания ремонта и закрытия агрегата или его узла). Процент накладных расходов принимается одинаковым для всех ремонтных подразделений, что также не отражает реальной производственной обстановки. [c.320]