Числовой пример использования модели Миллера—Орра [c.857]

Модель Миллера—Орра учитывает фактор неопределенности денежных выплат и поступлений. Предполагается, что сальдо ежедневного денежного потока имеет нормальное распределение. В модели Миллера-Орра вводятся верхний (Н) и нижний (L) пределы колебаний остатка денежных средств, а также целевой остаток денежных средств Z. Когда остаток денежных средств достигает величины Н, то предприятие покупает ценные бумаги на сумму (Н — Z) руб. Когда же остаток денежных средств снизится до величины L, тогда предприятие на сумму (Н — Z) продает ценные бумаги. Нижний предел L определяется руководством в Зависимости от приемлемого уровня потерь в связи с нехваткой денежных средств. [c.304]

После того как значение L установлено, модель Миллера-Орра определяет целевой остаток средств на счете (Z) и верхний предел (Н) [c.304]

В соответствии с моделью Миллера- Орра остатки денежных активов на предстоящий период определяются в следующих размерах [c.359]

Вторая модель, используемая в расчетах оптимальной величины денежных средств — это модель Миллера-Орра, предложенная в 1966 году. [c.316]

Время Рис. 9.7. Модель Миллера-Орра [c.316]

Для расчетов по модели Миллера-Орра предлагаются следующие формулы. [c.317]

Модель Стоуна основана на тех же подходах, что и предшествующая модель Миллера-Орра, но она дополняет предшествующую анализом денежных поступлений в будущем. С учетом будущих поступлений принимаются решения о необходимости операций с ценными бумагами. [c.318]

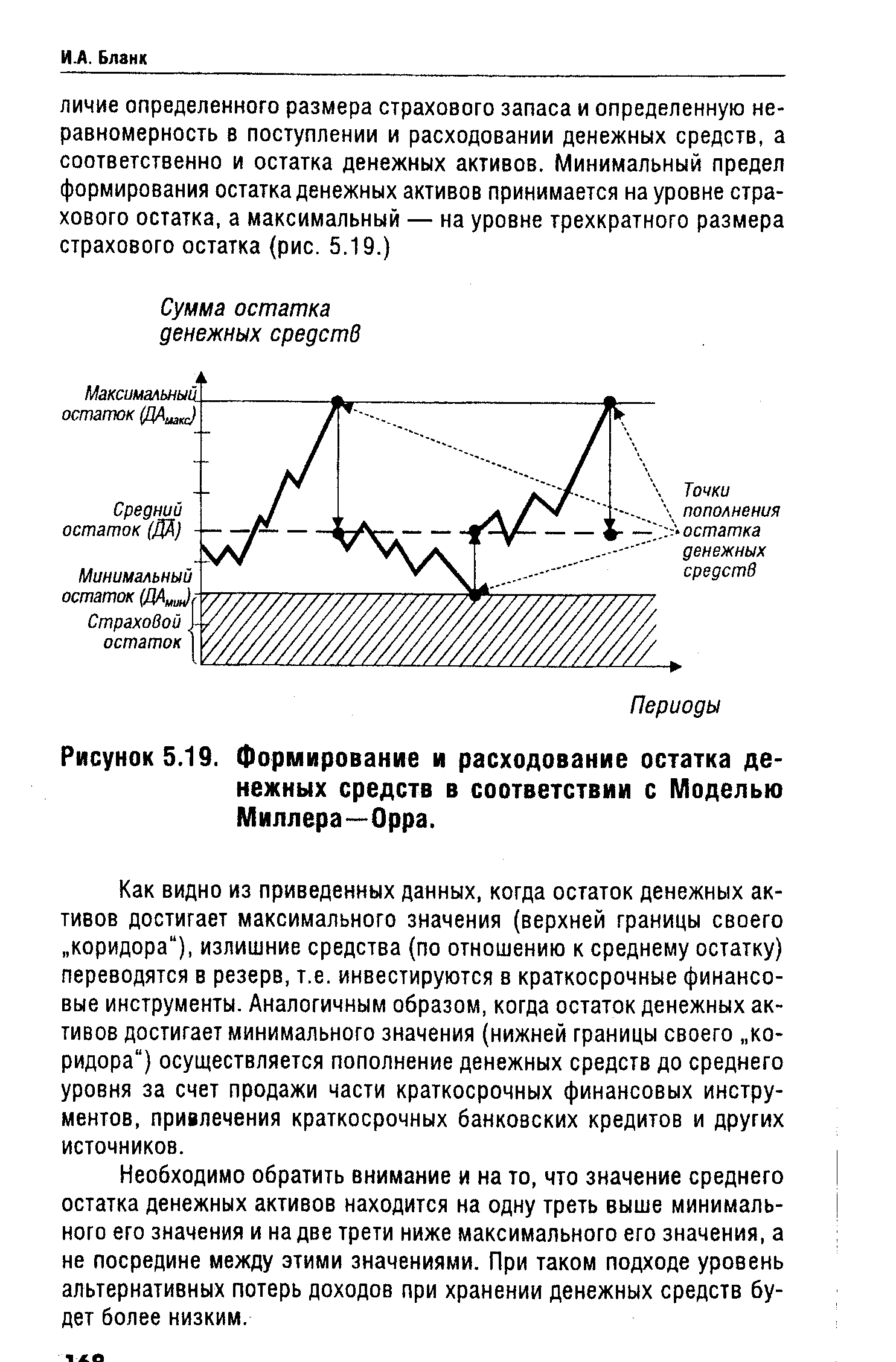

Модель Миллера—Орра представляет собой еще более сложный алгоритм определения оптимального размера остатков денежных активов. Исходные положения этой модели предусматривают на- [c.167]

| Рисунок 5.19. Формирование и расходование остатка денежных средств в соответствии с Моделью Миллера—Орра. |  |

Несмотря на четкий математический аппарат расчетов оптимальных сумм остатков денежных активов обе приведенные модели (Модель Баумоля и Модель Миллера — Орра) пока еще сложно использовать в отечественной практике финансового менеджмента по следующим причинам [c.170]

В соответствии с моделью Миллера — Орра определяются [c.254]

Возможны также другие модели, такие как, более усложненная модель Миллера-Орра, предполагающая случайное (стохастическое, вероятностное) поступление и расходование денежных средств предприятием. Решение задачи оптимизации производится методами вероятностных расчетов на основе статистических данных и экспертных оценок. В результате определяются наиболее вероятные значения денежных средств и их динамики. [c.353]

Модель Миллера-Орра" (модель оптимального максимального остатка денежных активов) .- . .. т. 2, с. 145 [c.332]

Модель Миллера-Орра" (модель опти- т 9 [c.332]

МОДЕЛЬ МИЛЛЕРА-ОРРА [c.147]

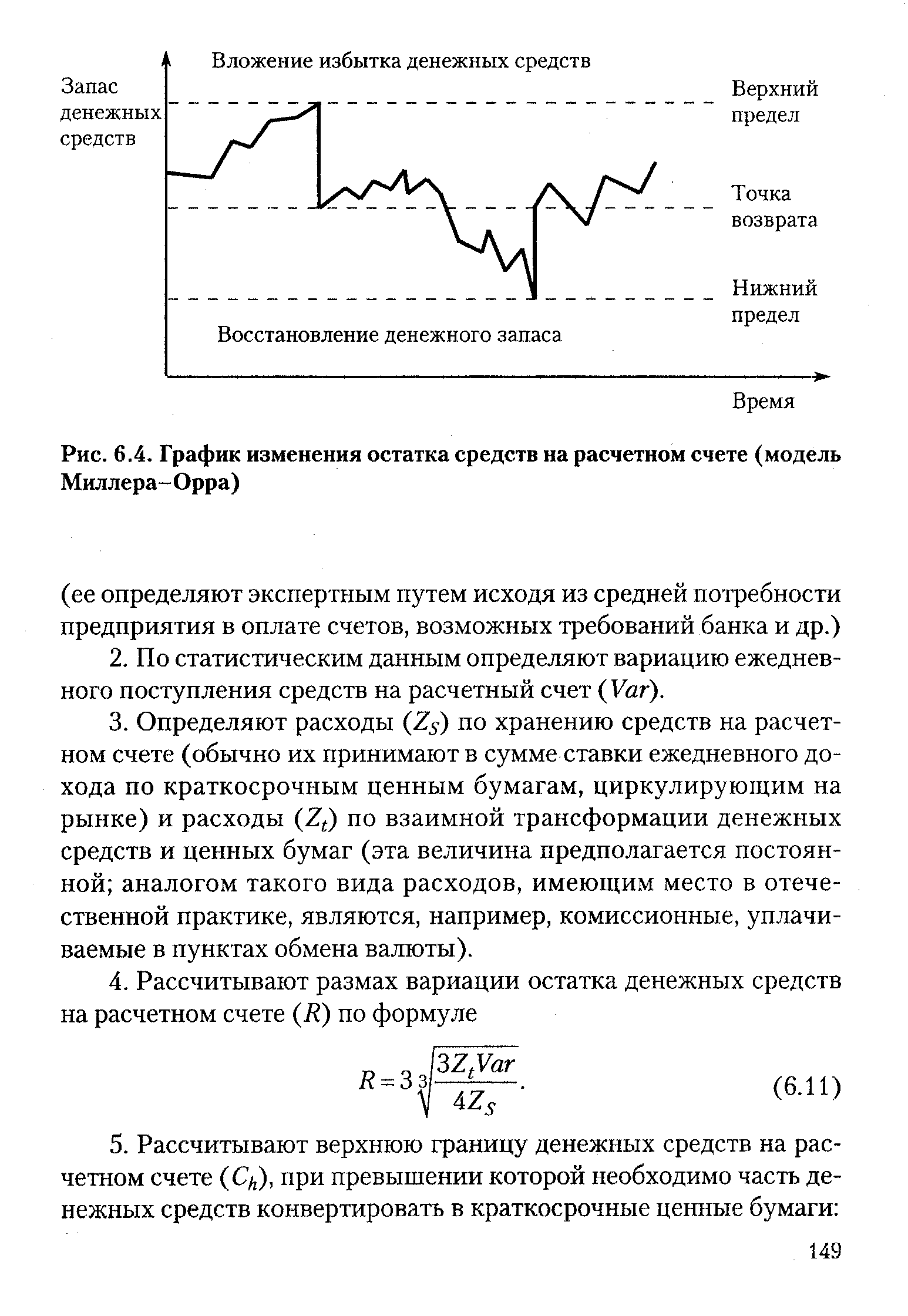

Концепция модели Миллера-Орра представлена на рис. 6.4. [c.148]

| Рис. 6.4. График изменения остатка средств на расчетном счете (модель Миллера- Орра) |  |

Так же, как и в модели Миллера-Орра, Сг представляет собой целевой остаток средств на счете, к которому фирма стремится, С/ и GI — верхний и нижний пределы его колебаний. Кроме указанных, модель Стоуна имеет внешний и внутренние контрольные лимиты С/, и GI — внешний, С -х и С + х — внутренние. В отличие от модели Миллера-Орра, когда при достижении контрольных лимитов совершаются немедленные действия, в модели Стоуна это происходит не всегда. [c.151]

В отличие от модели Миллера-Орра модель Стоуна не указывает методов определения остатков денежных средств и модели Миллера-Орра, а их период, на который делается прогноз, — с помощью практического опыта. Существенным преимуществом данной модели является то, что ее параметры это не фиксированные величины. Эта модель может учитывать сезонные колебания, так как менеджер, делая прогноз, оценивает особенности производства в отдельные периоды. [c.152]

В чем принципиальное отличие модели Баумоля от модели Миллера- Орра [c.154]

В чем принципиальное отличие модели Миллера-Орра от модели Стоуна. [c.154]

Модель Миллера-Орра — алгоритм, позволяющий оптимизировать размер среднего и максимального остатков денежных активов предприятия с учетом объема его платежного оборота, стоимости обслуживания краткосрочных финансовых вложений и средней ставки процентного дохода по ним. [c.269]

Модель Миллера — Орра [c.360]

Рнс.9.13. Модель Миллера — Орра [c.360]

С помощью модели Миллера — Орра определить политику управления средствами на расчетном счете. [c.362]

В западной практике финансового менеджмента применяются более сложные модели управления денежным потоком. Это модель Баумоля и модель Миллера—Орра, разработанные соответственно в 1952 и 1966 гг. Однако применение этих моделей в России в нынешних рыночных условиях (высокий уровень инфляции, возрождающийся фондовый. рынок, колебания ставок рефинансирования ЦБ и др.) пока не представляется возможным. [c.130]

Модель Баумоля пригодна для стабильных предсказуемых денежных расходов и поступлений, она не учитывает сезонных или случайных колебаний, т. е. в ней упрощена реальная ситуация. Позднее были разработаны другие модели, учитывающие ежедневную изменчивость денежных потоков (например, модель Миллера-Орра, 1966). Тем не менее, все формализованные модели имеют определенные ограничения, поэтому в практике управления денежными средствами их используют как вспомогательные для установления оптимального объема денежных средств. [c.89]

Оптимальный остаток данных активов рассчитывается в соответствии с моделью Миллера-Орра [c.35]

Таким образом, авторы подчеркивают тот факт, что как минимум к моменту написания вышеуказанной книги (1993 г.) в научном сообществе отсутствовали подходы к оценке стоимости ликвидности как таковой. Из существующих родственных данной тематике моделей существуют лишь модели управления остатками денежных средств, например, модель Миллера-Орра, позволяющая принимать решения об изменении [c.119]

На основании полученных результатов стало возможным в каждом конкретном случае определять (с учетом известного набора данных) что выгоднее - хранить активы в денежной или неденежной форме. К сожалению, пока не удалось решить проблему оптимального распределения активов между денежной и неденежной формами - в этом вопросе по-прежнему можно опираться на модель Миллера-Орра. [c.120]

Определение оптимального уровня денежных средств. Смысловая нагрузка последнего блока определяется необходимостью нахождения компромисса между, с одной стороны, желанием обезопасить себя от ситуаций хронической нехватки денежных средств и, с другой стороны, желанием вложить свободные денежные средства в какое-то дело с целью получения дополнительного дохода. В мировой практике разработаны методы оптимизации остатка денежных средств, в основе которых заложены те же идеи, что и в методах оптимизации производственных запасов. Наибольшую известность получили модели Баумоля, Миллера — Орра, Стоуна и имитационное моделирование по методу Монте-Карло [Ковалев, 1999]. Суть данных моделей состоит в том, чтобы дать рекомендации о коридоре варьирования остатка денежных средств, выход за пределы которого предполагает либо конвертацию денежных средств в ликвидные ценные бумаги, либо обратную процедуру. [c.375]

Модель Миллера—Орра была проверена на данных о ежедневных денежных потоках нескольких фирм. Результаты получены аналогичные или лучше тех, которые достигались интуитивными действиями менеджеров. Однако модель не обеспечивает безусловный успех в частности, простые эмпирические правила работают так же хорошо7. Модель Миллера—Орра может помочь нашему пониманию проблемы управления денежными средствами, но она не имеет больших преимуществ по сравнению с методами, основанными на суждениях менеджеров, при условии, конечно, что менеджеры понимают те проблемы, которые мы обсуждали. [c.858]

Модель Миллера-Орра отличается от модели Боумола тем, что учитывает стохастический характер притока и оттока денежных средств. Характер притока и оттока денежных средств она представляет в следующем виде [c.316]

Модель Миллера-Орра" (модель диапазона колебаний сум- Дком/м = [c.332]

В западной практике наибольшее распространение получили модель Баумола и модель Миллера — Орра. Первая была разработана В. Баумолом (W. Baumol) в 1952 г., вторая — М. Миллером (М. Miller) и Д. Орром (D. Огг) в 1966 г. Непосредственное применение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем лишь краткое теоретическое описание данных моделей и их применение на условных примерах. [c.358]