A.M. Вольф, не случайно. В сущности, если мы слегка модернизируем взгляды Л. Пачоли и постараемся их изложить на современном языке, то окажется, что отец бухгалтерии скорее выводил счета из Инвентаря и баланса, а не баланс из счетов. (Хотя это очень сложный вопрос. Л. Пачоли идет от Инвентаря к счетам, а затем приходит к балансу, но все дело в том, что баланс для него — это только пробный баланс — средство убедиться в правильности разноски по дебету и кредиту счетов Главной книги. В то время как уже четыреста лет спустя для многих исследователей бухгалтерского учета баланс представлял собой резюме Инвентаря (Вольф) [Счетоводство, 1891, с. 82—86], и, следовательно, в этом качестве мог отождествляться с Инвентарем, изложенным Л. Пачоли.) [c.322]

Россия Вольф А. М., перевод 1891, потерян. [c.346]

Вольф A.M. Значение счетоводства, развитие и построение совершенной системы, бухгалтерии, пути и преграды к распространению счетоводства. — СПб., 1891. [c.20]

Вольф A.M. Отчеты предприятий, обязанных публичною отчетностью // Счетоводство. — 1899. — №№ 15-16. [c.638]

Вольф A.M. Инвентарь и баланс // Счетоводство. — 1891. — №№ 5, 7. [c.668]

Вольф A.M. Ежедневные оборотные ведомости и балансы // Счетоводство. - 1889.-№ 34. [c.675]

Технология — производственная деятельность (Кристиан Вольф, конец XII в., энциклопедия Логика ). Технология — это искусство организованно и осмысленно объединять и реализовывать комплексный набор знаний, ноу-хау, информации, методов, финансовых средств и технических ресурсов. Технология включает теоретические знания, оборудование, инструмент, ноу-хау и практический опыт. [c.201]

Специалисты в области маркетинга разработали целый ряд моделей по составлению сметы на рекламные расходы, в которых учитываются и некоторые другие факторы. Одна из первых и лучших моделей была предложена М. Вайд ел ем и Г. Вольфом . По существу, их модель призывала к значительным затратам на рекламу — чем выше немедленный покупательский интерес, тем быстрее он спадает (клиенты очень скоро забывают и само изделие, и его рекламу), т. е. потенциал продаж не используется в полной мере. К сожалению, в этой модели не учтены другие важные факторы, например конкурентоспособность рекламы и эффективность рекламной кампании. [c.703]

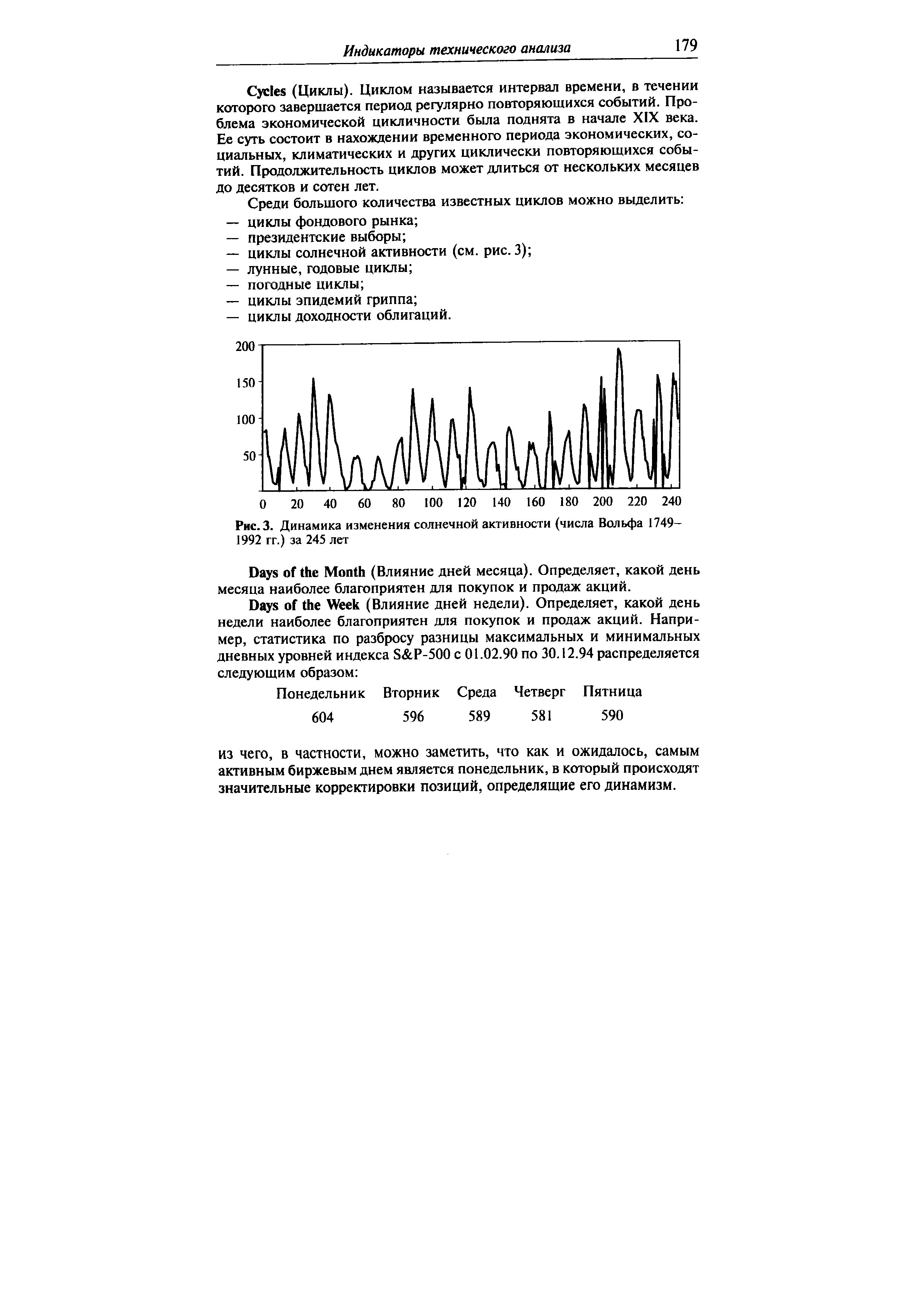

| Рис. 3. Динамика изменения солнечной активности (числа Вольфа 1749-1992 гг.) за 245 лет |  |

Вопреки всем разговорам об инвестиционных фондах для масс, о парикмахерах и чистильщиках обуви, дающих ценные указания по инвестированию, фондовый рынок остается привилегией сравнительно немногочисленной элиты. По данным экономиста из Нью-Йоркского университета Эдварда Вольфа, в 1997 году лишь 43,3% всех семей владели какими-либо акциями — это самые последние из имеющихся данных. Среди этих пакетов многие были относительно небольшими. Держателями почти 90% всех акций являлись 10% самых богатых семей. Суть в 1997 году эти 10% владели 73% чистого дохода страны, что больше по сравнению с 1983 годом, когда тем же 10% принадлежат только 68%". [c.10]

Фирма Хьюблин, инк. производит самую распространенную в США Смирновскую водку , на долю которой приходится 23% американского рынка. В 60-х годах конкурент фирма Вольф-шмидт предприняла атаку на позиции Смирновской . Бутылка водки Вольфшмидт стала стоить на доллар меньше, ничем не отличаясь, как утверждал ее производитель, от Смирновской по качеству. Фирма Хьюблин почувствовала опасность возможного переключения потребителей на товар фирмы Вольфшмидт и продумала несколько вариантов контрмер. [c.376]

Впервые модель подобного типа была предложена М. Видалем и X. Вольфом. Суть данной модели состоит в том, что в начале деятельности эффективны крупномасштабные рекламные акции и значительные затраты, а с течением времени затраты на рекламную деятельность дают все меньшую отдачу. Объем реализованного товара в заданный период времени есть функция следующих факторов [c.91]

Главное значение модели Видаля-Вольфа — это описание взаимосвязи трех факторов величины ассигнования на рекламу (А), объема реализации (S) и изменения его под влиянием рекламы (dS) [c.91]

Эта дилемма не является чем-то новым и необычным. Более того, даже и собственно бухгалтерском учете при изложении теории известны два подхода к пониманию его логики, сути и способа познания а) от счета к балансу б) от баланса к счету. Первый подход является доминирующем в исторической перспективе наиболее последовательными его сторонниками в России были представители петербургской бухгалтерской школы, в частности замечательный российский ученый и пропагандист знаний в области учета А. М. Вольф (1854—1920). Второй подход был впервые предложен И. Шером в 1890 г. и позднее поддержан в России Н. С. Лунским [Соколов, 1985, с. 109]. Если с позиции теории и практики подготовки бухгалтеров можно дискутировать на тему, какой из этих подходов лучше, то с позиции пользователей отчетности эта дилемма нередко решается в практической плоскости — многие из них могут не иметь достаточных знаний в области бухгалтерского учета и впервэге сталкиваются с ним, когда возникает необходимость чтения отчетности, иными словами, они получают элементарные познания об учете через призму отчетности. Тим не менее и при таком подходе необходима определенная система. [c.162]

В конце XIX в. в России стали возникать общественные объединения бухгалтеров, начали выходить профессиональные журналы Счетоводство (1888—1904) и Практическая жизнь (1889—1894), окрепла учетная элита. Все это стимулировало научные интересы тех, кто представлял бухгалтерские круги того времени. Но подлинная наука немыслима без истории, а история невозможна без основателя. Масса, которая всегда любит приписывать одному лицу плоды усилий целого ряда поколений, — писал основатель журнала Счетоводство A.M. Вольф, — и на этот раз почувствовала надобность в легенде [Счетоводство, 1891, с. 98]. Суть легенды сводилась к тому, что изобретателем, создателем и пропагандистом двойной бухгалтерии был Лука Пачоли. A.M. Вольф (1854—1920) и все исследователи, составлявшие элиту, понимали, что великий математик не был ни изобретателем, ни создателем двойной бухгалтерии, но был первым и великим ее пропагандистом. Он, — продолжал Вольф, — первым ясно и полно передал практические правила двойной записи, существовавшие в то время, изложив их в известном порядке, и в этом отношении можно Пачиоло по справедливости назвать отцом бухгалтерии, первым ее летописцем [Там же, 1891, с. 100]. [c.301]

В 1891 году Адольф Маркович Вольф печатает в Счетоводстве большую статью Лука Пачиоло и начинает переводить на русский язык Трактат о счетах и записях . [c.302]

Из недостатков Трактата Вальденберг выделял, в сущности, только один неполная ясность оценки товарных остатков. Дело в том, что товары могли быть оприходованы по цене приобретения плюс заготовительные расходы, а списывали их по цене реализации. Следовательно, оценка движения ценностей по дебету и кредиту счета Товары была несопоставимой. Сальдо, выводимое по счету Товары , носило смешанный характер, оно отражало и полученную стоимость непроданных товаров, и прибыль (разницу в цене) от товаров проданных. Как потом подчеркнет A.M. Вольф Автором Трактата не указывается ни способ вычисления, ни способ записи этого результата [Счетоводство, 1895, с. 91]. Однако A.M. Вольф не совсем корректен. Пачоли предлагал способ неэлиминированного сальдо, а Вольф, рассматривая проблему с высоты четырех веков, хотел увидеть способ разграничения прибыли, полученной от реализации товаров, и покупной стоимости товарной массы, оставшейся в конце отчетного периода. Это не столько недостаток Пачоли, сколько недостаток его эпохи. [c.305]

Помимо проблем с подготовкой кадров на этом втором заседании много говорилось о величии труда Пачоли Вольф — Празднуется событие, которое открыло собою новую эру в истории счетоводства Белов — Мы теперь ничего не можем прибавить к основным положениям праотца этой науки, Луки Пачиоло [Там же, 1895, с. 31]. Однако Гопфенгаузен счел нужным кое-что прибавить к основным положениям праотца нашей науки. Он решил использовать юбилей и величие Пачоли для разработки и утверждения Правительством России положения об институте присяжных бухгалтеров (прототип современного Института профессиональных бухгалтеров), лицензирования их деятельности, дифференциации профессии на три группы (главные бухгалтеры, бухгалтеры и помощ- [c.309]

Вольф А. М. Краткий исторический очерк развития счетоводства и значение Луки Пачиоло // Счетоводство. — 1895. — № 6. [c.358]

Первые трактаты по государственному управлению появились в эпоху меркантилизма в Германии начала XVII в. Наука государственного управления получила название наука о полиции . Термин полиция трактовался как искусство государственного управления, а деятельность государства именовалась полицейской. Теория полицейского государства была разработана X. Вольфом (1679-1754). В соответствии с этой теорией вся деятельность государства определяется нравственными целями человека. Государство имеет право употреблять все нужные средства, чтобы каждый его член исполнял свои обязанности и никто не ставил бы своей частной пользы выше общественной. Государство следит за тем, чтобы рост народонаселения не опережал роста средств пропитания. Оно имеет попечение о том, чтобы подданные стремились к добру. В поддержании естественного закона во имя нравственного совершенства государство простирает свою руку на все входит в мельчайшие подробности образа жизни подданных, следит за тем, чтобы каждый в пище и одежде исходил из своего имущественного и общественного положения. Во имя блага общественного правители должны следить за тем, чтобы подданные были набожны и почитали Бога. Демократия -правление черни. Простолюдину не под силу судить о государ- [c.27]

В 1888г. замечательный русский бухгалтер А.М.Вольф (1854—1920) начал печатать журнал Счетоводство . Название журнала стало быстро вытеснять прижившийся варваризм бухгалтерия . Уже к концу века (1892 г.) выдающийся русский бухгалтер Е. Е. Сивере (1852—1917) предложил понимать под счетоводством — практическую деятельность, а под счетоведением — науку об учете. [c.10]

Моделирование — способ описать факты хозяйственной жизни. Однако слишком часто построить модель бывает легче, чем понять факт. Первой (первичной) моделью факта хозяйственной жизни выступает документ, но счетоведение позволяет построить модели и самих документов, применяемых в счетоводстве. В основе факта хозяйственной жизни, и это надо понять, лежит логический закон достаточного основания, предложенный Лейбницем и четко сформулированный Х.Вольфом (1679—1754), который гласит Ничто не существует без основания того, почему оно есть [Цит. Шопенгауэр, с. 9]. [c.173]

Эту идею последовательно развивали А. М. Вольф, Е. Е. Сивере и Н. А. Благов. Благов, ведущий представитель этого направления, уже в советское время сконструировал специальную модель всех возможных видов обмена в хозяйстве, отражаемых двойной записью [Благов, 1931, с. 41—42]. Модель известна в науке как квадрат профессора Блатова . [6]. [c.251]

К концу XIX в. наши счетоводы-аграрники разделились на две группы сторонников униграфической и адептов диграфической бухгалтерии. К первой принадлежали Н. П. Заломанов, С. Н. Четвериков, А. Р. Ниппа, ко второй — авторы из круга Счетоводства А. М. Вольф, А. И. Скворцов, П. В. Ростовцев и др. [c.275]

Это изобретательство новых систем уже причинило много зла, дискредитируя счетоводство в общественном мнении, и без того равнодушном к этой отрасли знания. Вот истинный корень зла отсталого и печального состояния, в котором находится человечество [Вольф — стр. 33]. Одним из явлений, наиболее вредных для развития правильного счетоводства, следует признать в публике лжеучение о том, что мыслимо много систем счетоводства. В действительности, есть и может быть только одна система — в смысле научного обобщения всех явлений счетоводства одним законом — и эта система будет научная, совершенная [Вальденберг — стр. 15]. [c.73]

Однако формула AIDA, как и другая традиционная модель AIMDA, а также модели Видэйла и Вольфа [82.537], обладает ограниченностью своих инструментальных возможностей и не полностью [c.405]

Для решения подобных задач имеется ряд алгоритмов, которые строятся на основе принципа декомпозиции. Наиболее широко известны декомпозиционные алгоритмы, предложенные Данцигом и Вольфом [26], Корнай и Липтаком [61]. В терминах задачи распределения производственной программы отрасли с использованием моделей, решаемых методами линейного программирования, идея алгоритма Данцига-Вольфа следующая. Центральный орган управления отраслью устанавливает цены (двойственные оценки) на продукцию. Исходя из максимизации прибыли при этих ценах, каждое предприятие разрабатывает свою производственную программу. Центральный орган обобщает планы предприятий и сравнивает их с потребностями народного хозяйства в разных видах продукции отрасли. Затем производится корректировка цен если предложенный выпуск продукции данного вида меньше потребности, то цена на нее повышается если выпуск превышает потребность, то цена понижается. Новые цены сообщаются предприятиям для проведения следующей итерации и т. д. [c.189]

К сожалению, Джеймс Вольфе не дожил до знаменательной победы своей армии. Впрочем, равно как и его оппонент — маркиз Луи Джозеф де Монколм. Еще одно напоминание о том, что на любой войне бывают потери. [c.14]

Торговый этаж Salomon был уникален. Здесь был минимальный надзор, минимальный контроль и никакого ограничения на объем сделок. Маклер мог покупать или продавать столько облигаций, сколько он считал нужным, не спрашивая никого. Иными словами, торговый этаж был ночным кошмаром генерального директора. Если бы торговый этаж Salomon стал предметом изучения в бизнес-школе, - рассуждает маклер по закладным Вольф Нэдулман, - парень, мечтающий о месте генерального директора, сказал бы Это чудовищно Но знаете ли, он был бы не прав. Иногда ты теряешь какие-то деньги, иногда - зарабатываешь состояние. Фирма все делала как надо . [c.74]

Затор на рынке сделал Раньери и Ко. обладателями ипотечных облигаций на миллиарды долларов. Рыночное соотношение спроса и предложения оказалось таким, что для них единственным выходом была игра на повышение. Они прыгали от радости, наблюдая за самым мощным в истории подъемом курса облигаций. Прежде всего они должны были благодарить Кауфмана. Когда Генри заявил, что рынок готов к подъему, тот начал расти. Но затем ФРС позволила процентным ставкам упасть. Политики в Вашингтоне, как и предвидел Кауфман, второй раз сделали поворот, выгодный для Раньери и его маклеров. Там были сумасшедшие скачки. За одну неделю фьючерсы на облигации взлетели на 16 пунктов. Невероятно - вспоминает Вольф Нэдулман. Вся фирма завидовала отделу закладных. [c.79]

Кто может его обвинить Уж никак не такие же, как он, маклеры. Они его понимали. Ты готовишь маклера, чтобы он умел использовать слабости других, чтобы он выжимал из рынка все до последнего цента в пользу фирмы, и не следует от него ждать, что при раздаче премий он будет спокойно сидеть и урчать, как кот в ожидании миски молока. В конце каждого года люди с торгового этажа Salomon Brothers забрасывали на несколько недель все свои дела и занимались только собственной карьерой. Что они мне платят Что мне обещают на будущее Сколько я смогу получить в другой фирме Была даже игра, сильно смахивающая на покер лжецов, в которой маклеры играли против фирмы. Вольф Нэдулман называл ее Как, получая 350 тысяч долларов, делать вид, что ты этим недоволен . (Кстати, я был очень хорош в этой игре. Просто невероятно.) Игра заключалась в том, чтобы довести до сведения фирмы, что, может быть, всего лишь может быть, в этом году тебя удовлетворят 350 тысяч долларов. Но если в следующем году тебе не будут платить как следует, ты уйдешь. Ты мог блефовать. А мог действовать и всерьез. [c.87]

Смотреть страницы где упоминается термин Вольф

: [c.226] [c.303] [c.304] [c.306] [c.311] [c.312] [c.317] [c.6] [c.724] [c.502] [c.269] [c.3] [c.316] [c.67] [c.99]Маркетинг менеджмент (2001) -- [ c.588 ]

Введение в теорию бухгалтерского учета (1979) -- [ c.25 , c.58 , c.121 ]