Счета для учета хозяйственных средств используются для текущего учета наличия и движения имущества (активов) по их составу, функциональной роли и размещению. В эту группу входят счета по учету внеоборотных активов, оборотных активов и отвлеченных средств. К счетам для учета внеоборотных активов относятся счета Основные средства , Нематериальные активы , Вложения во внеоборотные активы и др. [c.86]

Кредит счетов учета расчетов с поставщиками и подрядчиками (60,76,71) Дебет счетов учета внеоборотных активов (08, 01, 03, 04) и учета товарно-материальных ценностей (10, 12 и др.) [c.259]

Учет затрат на производство Учет внеоборотных активов [c.10]

С точки зрения бухгалтерского учета внеоборотных активов, содержащихся на балансе организаций, принципиальное значение имеют два возможных вида изменения их первоначальной стоимости [c.248]

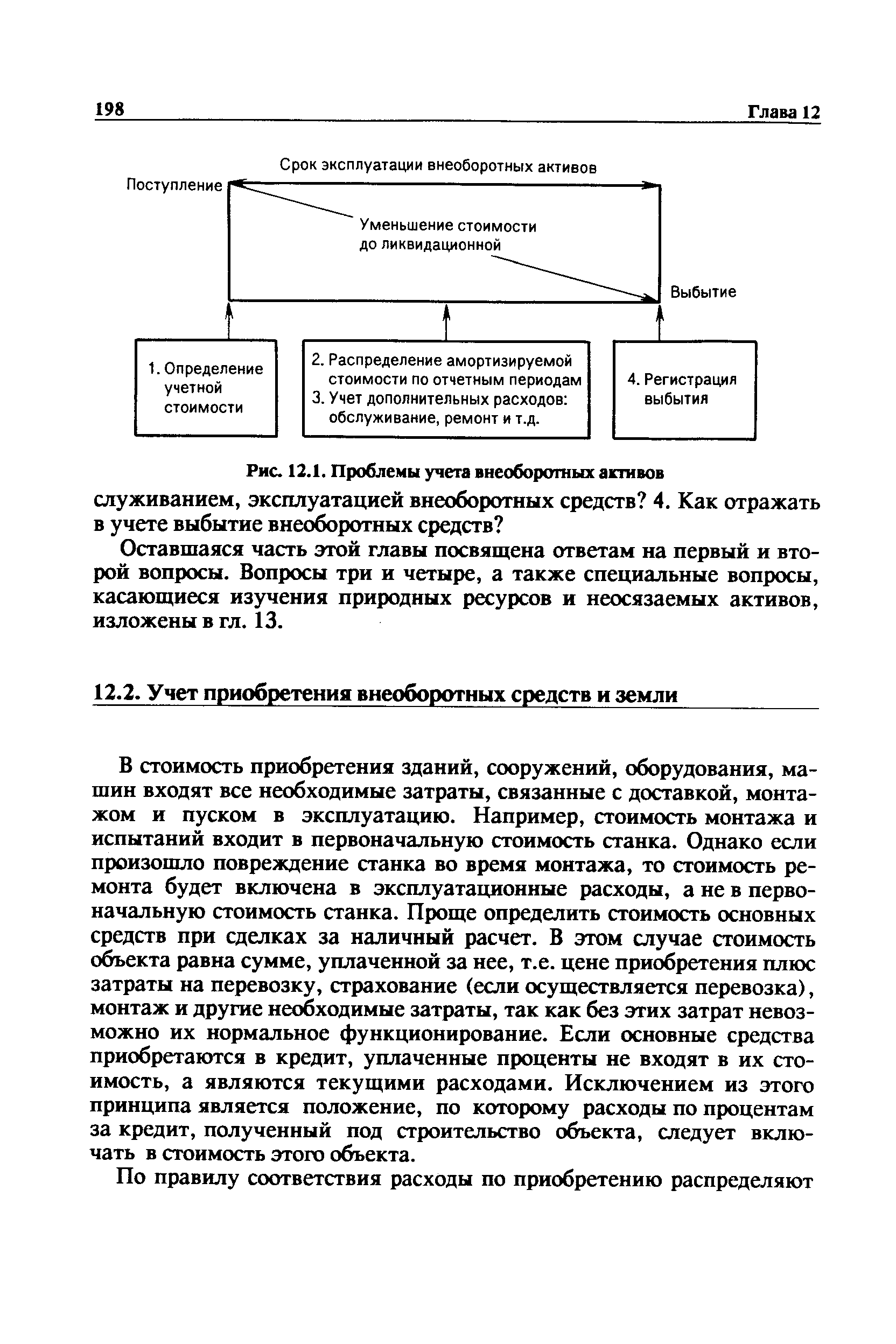

Задачи учета внеоборотных активов. Существуют две важные задачи в области бухгалтерского учета внеоборотных активов. Первая состоит в определении того, какая часть их стоимости будет списана на издержки в текущем отчетном периоде вторая - в подсчете остаточной стоимости, показанной в балансе. Чтобы решить эти задачи, нужно ответить на четыре вопроса (указанные на рис. 12.1) 1. Как определить первоначальную стоимость внеоборотных средств 2. Как списать часть стоимости внеоборотных средств на расходы фирмы 3. Как вести учет расходов, связанных с ремонтом, техническим об- [c.197]

| Рис. 12.1. Проблемы учета внеоборотных активов |  |

Глава 2 УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ [c.58]

Учет внеоборотных активов включает в себя операции по созданию, приобретению, ремонту, выбытию объектов основных средств, нематериальных активов, долгосрочных финансовых вложений. Он охватывает в основном счета [c.605]

Один из способов приближения показателя фондоотдачи (ROI) к значению внутренней нормы рентабельности (IRR) носит название метода расчета процентов. Обычно он применяется в отношении долгосрочной дебиторской и кредиторской задолженности. Однако иногда он используется и в бухгалтерском учете внеоборотных активов. Значение этого метода сводится к тому, что он позволяет измерить отклонение показателя фондоотдачи (ROI) от внутренней нормы рентабельности (IRR). [c.346]

Раздел 5 Учет внеоборотных активов [c.275]

Согласно п.12 ПБУ 14/2000 стоимость нематериальных активов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации . С точки зрения бухгалтерского учета внеоборотных активов принципиальное значение имеют два возможных вида изменения их первоначальной стоимости [c.94]

В финансовом учете термин расходы раскрывается в ПБУ 10/99 Расходы организации , в соответствии с которым под расходами понимается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников. В российском стандарте изложен закрытый перечень выбытия активов, которые не признаются расходами, а именно приобретение внеоборотных активов, вклады в уставные капиталы других организаций, перечисление средств, связанных с благотворительной деятельностью и др. [c.174]

Подробности состава внеоборотных активов можно получить из данных бухгалтерского учета, а также из бюджета капиталовложений, содержащего информацию о приобретениях и реализации этих активов. Налоговые обязательства отражены в бюджетном отчете о прибылях и убытках, а данные о собственном капитале компании можно почерпнуть из документов, касающихся предполагаемых эмиссий и изъятий капитала (такие данные часто включаются в стратегические бюджеты). Предполагаемая нераспределенная прибыль на конец текущего года включает нераспределенную прибыль предыдущих лет и прибыль, заработанную в бюджетном году. Поскольку мастер-бюджет на следующий год составляется после всех остальных бюджетов, в конце текущего финансового года величину нераспределенной прибыли уже можно оценить достаточно точно. [c.588]

Принцип денежного измерения не позволяет учитывать неденежные факторы. Например, если самым ценным активом подразделения КК является опыт его сотрудников, то в бухгалтерском учете он найдет лишь косвенное отражение — через уровень расходов на оплату труда. В то же время в отчетности подразделения ТМ основная часть статей будет относиться к вложениям во внеоборотные активы (здания и оборудование). Сравнение результатов деятельности этих подразделений по одним и тем же критериям на основе данных бухгалтерской отчетности приведет к ошибочным выводам, поскольку по структуре активы подразделений несопоставимы. [c.731]

Учет по первоначальной стоимости (себестоимости). Согласно одному из основных принципов бухгалтерского учета отчетные оценки базируются, как правило, на себестоимости. Внеоборотные активы, такие, как здания и оборудование, отражаются в балансе по затратам на их приобретение за вычетом накопленной амортизации. Главное преимущество оценок по себестоимости со- [c.732]

И тут мы сталкиваемся с тем, что в финансовом учете все большее значение приобретает статический баланс, в то время как с точки зрения учета управленческого важен баланс динамический. Основное различие между ними обусловлено пониманием понятия капитала. В первом случае речь идет об имуществе (средствах, ресурсах), во втором — об авансированном капитале. Как следствие, статический баланс строится в текущих оценках, а динамический — в оценке вложенного капитала, т.е. по себестоимости. Отсюда предметом управленческого учета выступает движение инвестиций, которые рассматриваются в широком и узком смысле. Инвестиции в широком смысле — это капитализированные расходы фирмы, т.е. весь актив, за исключением денежных средств. Инвестиции в узком смысле — это капитализированные расходы, связанные с приобретением (или созданием) внеоборотных активов. [c.932]

Финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов организации (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами). [c.345]

В современных условиях у предприятий в составе внеоборотных активов длительного пользования появились нематериальные активы. Это связано с реформированием отчетности и учета на предприятиях, с внедрением международных стандартов в этой области. [c.219]

В табл. 3.1 отражаются остатки и обороты на активных счетах, предназначенных для учета материальных (нефинансовых) оборотных средств (Раздел 3.1.1) и — соответственно — остатки и обороты на пассивных счетах, которые корреспондируют с данными активными счетами (Раздел 3.1.2). Остатки на начало и на конец года, а также приросты за год совпадают на активных и пассивных счетах. Иначе и не может быть ведь речь идет об одной и той же части имущества. Конкретная ситуация на АО Гранат такова, что собственных средств — как в начале, так и в конце года, — хватает только на покрытие так называемых внеоборотных активов, поэтому следует считать остатки всех оборотных активов — заемными. В бухгалтерском учете этот вопрос не ставится, т.к. активы и пассивы существуют параллельно. Этот вопрос ставится — и на него находится ответ — только в экономическом учете, но с помощью данных бухгалтерского учета. [c.118]

Торговля не является фондоемкой отраслью. (В бухгалтерском учете основные фонды называются внеоборотными активами. Этот термин неточен, т. к. все активы оборачиваются, только с разной скоростью. Но этот термин поможет подчеркнуть особенность торговли. Внеоборотных активов у нее абсолютно меньше, чем оборотных, и относительно меньше, чем в других отраслях.) [c.312]

ТЕСТЫ ПО БУХГАЛТЕРСКОМУ УЧЕТУ I. Внеоборотные активы [c.253]

Вложения во внеоборотные активы (08) - это вложения (затраты) организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, - земельные участки и объекты природопользования, нематериальные активы, затраты по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте). [c.58]

Но в процессе хозяйственной деятельности организации могут происходить текущие изменения финансового состояния, которые не требуют перерегистрации уставного капитала. В таких случаях вводится понятие добавочного капитала. Добавочный капитал включает в себя суммы прироста стоимости внеоборотных активов организации, эмиссионный доход и т.д. Для учета состояния и движения средств добавочного капитала используется счет 83 Добавочный капитал . [c.168]

Бухгалтерский учет долгосрочных вложений ведут на самостоятельном синтетическом счете 08 Вложения во внеоборотные активы . На этом счете отражают инвестиции по их видам на специально открываемых субсчетах 1 - Приобретение земельных участков , 2 - Приобретение объектов природопользования , 3 - Строительство объектов основных средств 4 - Приобретение объектов основных средств , 5 - Приобретение нематериальных активов и др. [c.174]

По дебету счета 08 Вложения во внеоборотные активы отражаются фактические затраты на строительство и монтаж отдельных объектов основных средств нарастающим итогом с начала строительства. Сальдо (дебетовое) по счету отражает стоимость незавершенного строительства (работ). На счете 08 Вложения во внеоборотные активы аналитический учет ведут по каждому объекту строительства или приобретения. [c.174]

При хозяйственном способе производства строительно-монтажных работ учет затрат ведется также на счете 08 Вложения во внеоборотные активы . На этом счете отражаются фактически произведенные застройщиком затраты и отражаются на счетах следующим образом [c.177]

При постановке на учет объектов основных средств (зданий, сооружений и пр.) необходимо иметь основание, т.е. первичный документ, подтверждающий факт совершения операции и переход права собственности. Основанием для осуществления данной операции является утвержденный руководителем организации акт приемки-передачи основных средств, а также документ, подтверждающий право собственности на объект. Право собственности на вновь приобретаемый (построенный) объект недвижимости возникает с момента государственной регистрации прав на него. До перехода права собственности на объект основных средств они по счету 01 Основные средства не отражаются (амортизация по ним не начисляется и на себестоимость продукции не относится), а учитываются на счете 08 Вложения во внеоборотные активы . [c.178]

Когда договором предусмотрено проведение арендодателем капитальных работ (вложения), то их учет ведется на счете 08 Вложения во внеоборотные активы , что оформляется следующими проводками [c.217]

Оценка отдельных видов имущества по составу и размещению. Имуществом организации являются нематериальные активы, которые относятся к внеоборотным активам и представляют собой затраты организации в нематериальные объекты. Они отражаются в учете по первоначальной стоимости, а в отчете - по остаточной стоимости (первоначальная стоимость минус сумма амортизации). Исключение составляют бюджетные организации, в которых нематериальные активы учитываются по первоначальной стоимости. [c.411]

Оборотные средства формируются за счет собственных средств предприятий и заемных источников. Величина собственных оборотных средств в соответствии с действующими в России методами учета рассчитывается на основе информации бухгалтерского баланса как разность между объемами источников собственных средств и фактической стоимостью основных средств, нематериальных активов, прочих внеоборотных активов, а также полученных убытков. [c.266]

При осуществлении капитальных вложений и вложений в нематериальные активы на счет 08 Вложения во внеоборотные активы относятся, в частности, расходы по уплате процентов по кредитам банков и иным заемным обязательствам, использованным на эти цели. При этом данные проценты, уплаченные (начисленные) после ввода в действие объектов основных средств и постановки на учет нематериальных активов, подлежат списанию за счет собственных источников. [c.51]

Показатели строки определяются как сумма сальдо счетов 07 Оборудование к установке , 08 Вложения во внеоборотные активы , 60, субсчет Расчеты по авансам выданным (согласно показателям аналитического учета), 16 Отклонение в стоимости материальных ценностей . [c.92]

Важно не только выделить счета, относящиеся к циклу приобретения, но и определить исходные точки аудита для применения направленного тестирования, т.е. какие счета будут подвергнуты проверке, а какие — подтверждены1. Такое решение зависит от конкретной системы документооборота, принятой экономическим субъектом2. В качестве исходной точки аудита цикла приобретения выбран кредит счетов учета расчетов с поставщиками и подрядчиками, а подтверждается дебет счетов учета долгосрочных инвестиций, внеоборотных активов и МПЗ. При организации проверки следует иметь в виду, что получаемые от поставщиков и подрядчиков счета и счета-фактуры — смешанные источники аудиторских доказательств. Объем кредиторской задолженности может быть в свою очередь подтвержден аудиторскими доказательствами, полученными из внешних источников. Внешние же доказательства, подтверждающие дебетовые обороты по счетам учета внеоборотных активов и МПЗ, получить весьма проблематично. Если в качестве исходной точки выбрана проверка цикла приобретения счетов учета расчетов с поставщиками и подрядчиками, операции по приобретению внеоборотных активов и заготовлению МПЗ целесообразно объединить в один цикл хозяйственных операций. [c.405]

Во вторую очередь следует рассматривать факторы, свидетельствующие о риске дефолта эмитента. Мы для оценки выбираем два фактора капитализацию эмитента (Сар) в миллионах долларах США и обеспеченность оборотных активов собственными средствами предприятия (Liquidity), в долях. Мы не оцениваем надежность эмитентов по факторам финансовой автономии, т.к. считаем эту оценку малоинформативной, в силу особенностей учета внеоборотных активов на балансе предприятия и существующих методов их переоценки. Именно чистый оборотный капитал (ЧОК), участвующий в расчетах коэффициента обеспеченности, представляется нам наиболее представительным фактором для анализа. Отрицательное значение ЧОК свидетельствует о повышенном риске эмитента не справиться со своими текущими финансовыми обязательствами, что чревато невыплатой дивидендов, потерей управляемости, и, наконец, повышает риск банкротства. [c.56]

Строительство относится к индивидуальному типу производства. Процесс строительства начинается с планирования, которое проводится по имеющимся сметам на проведение строительных работ, и определения источников его финансирования, а завершается вводом построенных объектов в эксплуатацию. Поэтому в строительстве обыяно применяется по-заказный метод учета произведенных затрат. Застройщик ведет учет затрат нарастающим итогом с начала проведения работ до ввода объекта в эксплуатацию. При этом затраты на капитальное строительство приобретают форму первоначальной стоимости введенных объектов основных средств. До окончания работ по строительству объектов затраты по их возведению, учтенные на счете 08 Вложения во внеоборотные активы , составляют незавершенные капитальные вложения. [c.174]

Смотреть страницы где упоминается термин УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ

: [c.72] [c.48] [c.503] [c.458] [c.458] [c.242] [c.242] [c.603] [c.102] [c.145] [c.176]Смотреть главы в:

Бухгалтерский учет Выпуск3 -> УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ

Бухгалтерский учет в организациях -> УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ