| Рис. 5.3. Методы определения номенклатурных групп AB |  |

Раздел 5. Методы определения номенклатурных групп и координату [c.104]

Охарактеризуйте перспективы развития методов определения номенклатурных групп. [c.117]

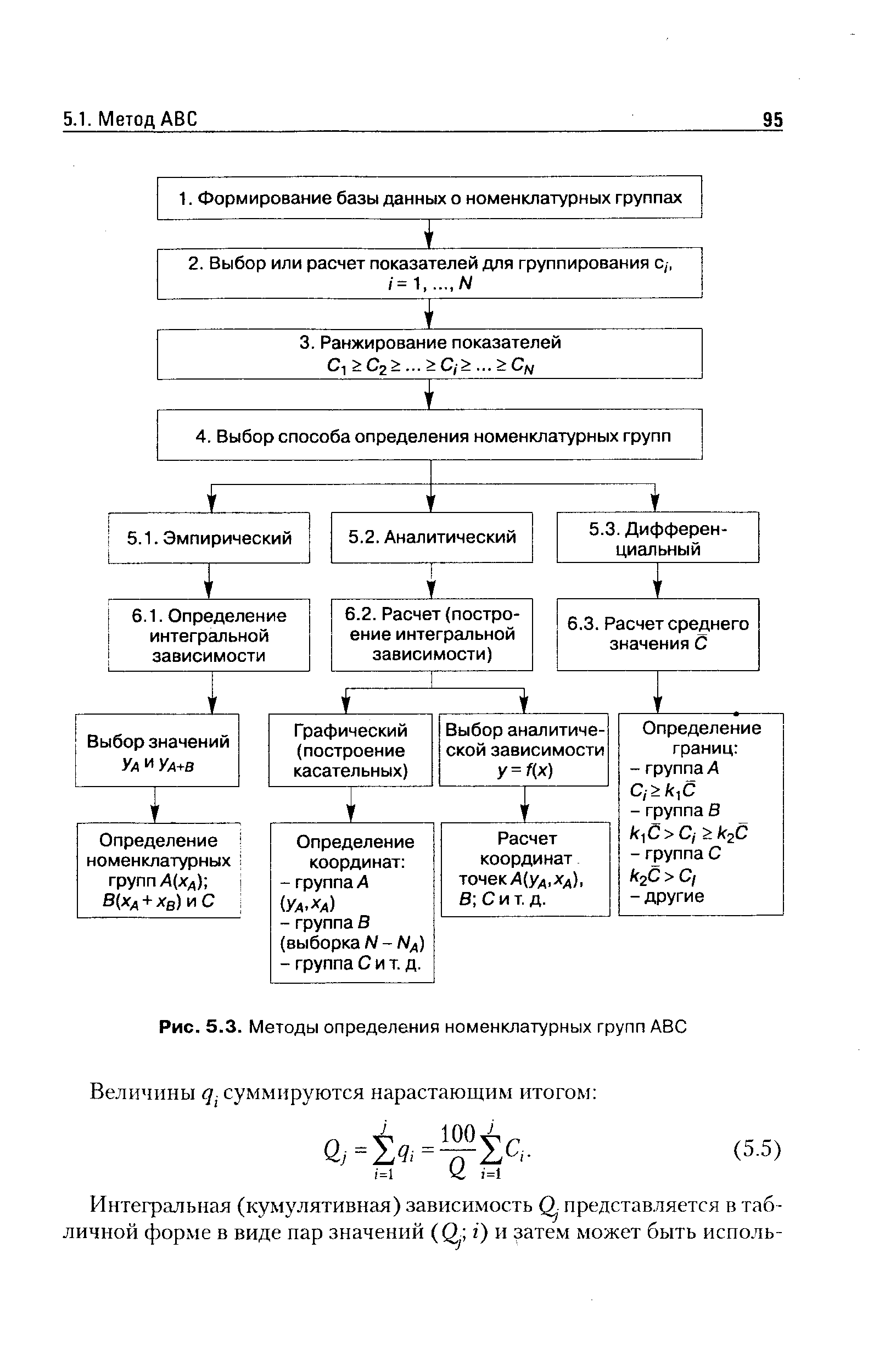

В заключение обобщим результаты определения номенклатурных групп А, В и С с помощью эмпирического метода (первый), использованного авторами указанных работ, а также выполненные нами расчеты по дифференциальному (второй, при kl = 6 и k2 = 0,5) и третьему — аналитическому методам (графический способ), табл. 5.8. [c.106]

Рассмотренные варианты дифференциального метода при kl = 6 и k2= 0,5 дают координаты точки Л, существенно отклоняющиеся от координат, полученных первым и третьим методами. Это говорит о том, что, несмотря на простоту использования, данный вариант не может быть рекомендован для определения номенклатурных групп без проверки и адаптации. [c.106]

Номенклатурные группы, определенные первым и третьим методами, практически совпадают. [c.106]

Система периодического заказа. При системе периодического заказа уровни запасов всех номенклатурных позиций систематически проверяются через определенные промежутки времени (еженедельно, ежемесячно, ежеквартально и т. п.) и потом оформляются заказы на пополнение запасов до их максимального уровня. Продолжительность периода между проверками варьируется для разных видов и групп товарных ценностей тем самым по мере надобности дифференцируются темпы оборачиваемости. Поскольку заказы даются автоматически в конце каждого интервала между проверками, метод периодического заказа весьма упрощает всю процедуру оформления заказов для пополнения запаса. Это обстоятельство вообще является существенным преимуществом, однако для некоторых фирм оно может стать и помехой, так как отдел снабжения оказывается загруженным трудоемкой бумажной работой. [c.382]

В последнее время получил распространение оперативно-бухгалтерский (сальдовый) метод учета готовых изделий на складах. Внедрение его обусловливается наличием большой номенклатуры готовых изделий и массовостью первичных документов по приходу и расходу. Обычно для учета по этому методу готовые изделия разбиваются на определенные группы. Признаком группы является высший разряд номенклатурного номера. Учет в бухгалтерии ведется только в суммовом выражении в разрезе групп готовых изделий. На складах же учет ведется кладовщиком на сортовых количественных карточках. [c.270]

Смотреть страницы где упоминается термин Методы определения номенклатурных групп

: [c.108] [c.116]Смотреть главы в:

Модели и методы теории логистики Издание 2 -> Методы определения номенклатурных групп