Организация и контроллинг в системе сбыта 441 [c.441]

ОРГАНИЗАЦИЯ И КОНТРОЛЛИНГ В СИСТЕМЕ СБЫТА [c.441]

КОНТРОЛЛИНГ В СИСТЕМЕ СБЫТА [c.451]

Функция регулирования в системе контроллинга-сбыта включает работу по формированию стратегий взаимодействия с клиентами, политики стимулирования спроса, а также разработку мероприятий по оптимизации затрат и результатов сбытовой деятельности. [c.453]

Число визитов к целевым клиентам Каждый визит сотрудника отдела сбыта к клиентам регистрируется в системе сбытового контроллинга [c.233]

Контроллинг сбыта обеспечивает оптимизацию сбыта, так как он выступает как систематизирующий элемент (создает и развивает систему управления затратами и результатами) регулирующий элемент (выявляет причины отклонений в сбытовой деятельности от заданий и поставленных целей и способствует принятию мер по устранению имеющихся недостатков) интегрированная система (работа аппарата отдела сбыта осуществляется во взаимодействии с другими подразделениями предприятия). [c.42]

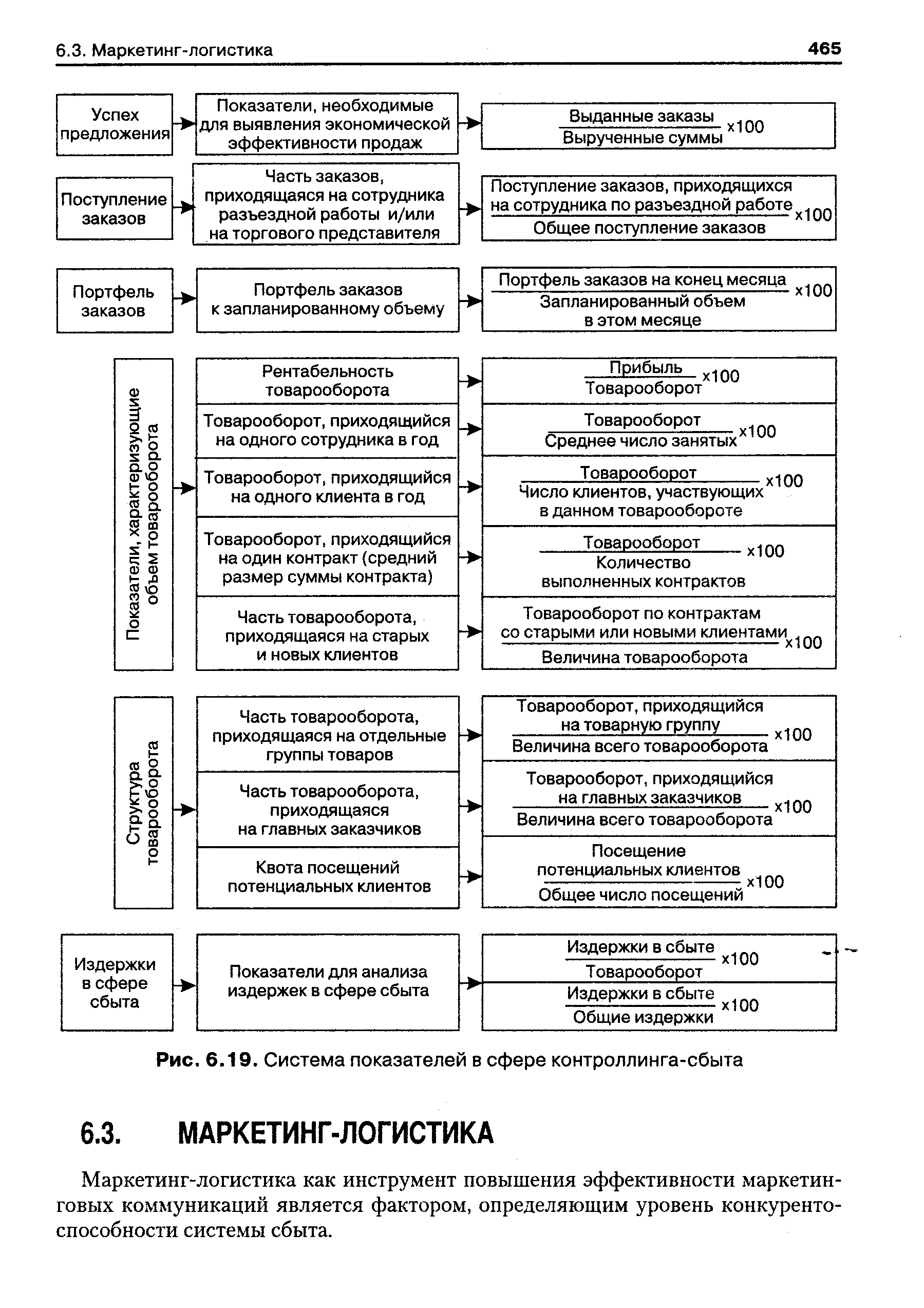

| Рис. 6.19. Система показателей в сфере контроллинга-сбыта |  |

Описанные выше структурны изменения влияют прежде всего на системы управления рисками, сбытом и стоимостью. Особое внимание уде-ляется, как правило, управлению сбытом и кот-ролл и нгу в сфере сбыта поскольку в этой сфере существует прямой контакт с клиентом (см, Rkhrer, 1998, S. 350)ч К управлению сферой сбыта предъявляются высокие требования, Соответствовать этим требованиям можно только в случае наличия эффективного управленческого инструментария. Например, должна иметься информация о рентабельности отдельных продуктов, кангиюв сбыта, агентств и клиентов. Система контроллинга способна генерировать такую информацию только в том случае, если она построена DO многокритериальному принципу и базируется на использовании информационных технологий, [c.32]

Рынок сбыта включает существующих и потенциальных покупателей продуктов и услуг, а также существующих и потенциальных конкурентов, Бели рынок сбыта представляет собой узкий фактор для предприятия или имеет большое значение, то это должно найти отражение в системе контроллинга, В частности, система отчетов должна быть в этом случае ориентирована на рынок и содержать наиболее важную информацию и показатели о нем (HanpHMept доля рынка, показатели сбыта, степень удов-легворенности клиентов). Точно также в случае внедрения системы ранне-то распознавания должны учитываться соответствующие индикаторы (например, доверие потребителей). Кроме того, необходимо рассчитывать затраты и составлять калькуляции с учетом тенденций на рынке (расчет целевых затрат и по процессам). [c.76]

Необходимо иметь в виду, что прибыль от реализации продукции и услуг представляет собой лишь часть валового дохода предприятия и рассматривается в бухгалтерском учете как промежуточный результат — одна из составляющих конечного итога. Главным показателем является балансовая прибыль. Она отличается от результата продажи продукции и услуг на величину внереализационных доходов и потерь. Различия есть и в исчислении суммы оборота по реализации. Специфика контроллинга особенно четко прослеживается в группировке и учете затрат, связанных с выпуском и реализацией продукции. Контроллинг однозначно и полностью отрицает необходимость планирования и учета всех затрат на производство и сбыт, целесообразность калькулирования полной себестоимости. Он базируется на системе директ-костинг , основанной на группировке затрат в зависимости от их связи с объемом производства и реализации изделий и услуг, количеством отработанного времени и другими показателями, характеризующими степень использования производственных мощностей, возможностей предприятия и резервов. Фирмы классифицируют их по отдельным видам или комплексам, обобщенным по характеру этой зависимости. В примере с фирмой Штаркфрид , приводимом Р. Манном и Э. Майером, обособлены три труппы затрат 1) прямые затраты, непосредственно зависящие от объема деятельности (производства) и в основном пропорциональные ему 2) расходы на подготовку и организацию производства (прогрессирующие или дегрессиру-ющие), которые связаны с изготовлением и реализацией продукции и могут быть отнесены на определенные сферы деятельности или места формирования затрат (в книге они названы затратами на организацию (подготовку) группы I) 3) общие затраты на хозяйственную деятельность предприятия, как правило, условно-постоянные, не распределяемые ни по видам продукции (покупателям), ни по сферам деятельности (в книге затраты на организацию (подготовку) группы II). [c.8]