В этом случае существуют две трансакционные линии. Трансакционная линия, которая касается графика функции инвестиций в точке Я, имеет значение лишь для некоторых лиц, принимающих решение, а именно для тех, кто помещает деньги на рынке капитала. Наоборот, трансакционная линия, которая касается функции инвестиций в точке S, является значимой для тех участников рынка, которые хотят получить кредит. Тезисы, которые являются верными для всех лиц, принимающих решения, касаются лишь точек Я и S. Расширения объема реальных инвестиций за пределы точки Я не должно произойти, так как достигаемые благодаря этому доходности меньше ставок процента по вкладам. С другой стороны, сокращение объема реальных инвестиций ниже точки S неразумно, так как эти инвестиции даже при дисконтировании на основе ставки процента по заимствованиям характеризуются положительной чистой сегодняшней стоимостью. Как можно видеть из рис. 1.14, нельзя достичь единогласия в связи с программой реальных инвестиций тогда, когда лица, предлагающие капитал, имеют разные временные предпочтения. Скупердяй будет выступать за программу Я. Нормальный инвестор достигает своего максимума полезности, если выбирает программу N. Расточитель будет выступать за программу 5. Таким образом, теорема разделения Фишера нарушается. [c.31]

Мониторинг банков и прочих кредиторов Мелкие акционеры и менеджер, мелкие акционеры и крупные акционеры Фактор -сигнал микросреды Независимые от эмитента банки и прочие кредиторы (преимущественно крупные кредиторы) внимательно следят за деятельностью предприятия, которому они предоставляют займы. В случае возникновения финансовых затруднений они способны предъявить требования по погашению займов. Менеджер будет стремиться избегать финансовых затруднений и банкротства, поскольку в этом случае он потеряет свое рабочее место. Наличие долгосрочных связей предприятия по линии кредитования с банком или другим кредитором расценивается мелкими акционерами как сигнал об успешности функционирования предприятия и, следовательно, о низком уровне трансакционных издержек 6 [c.56]

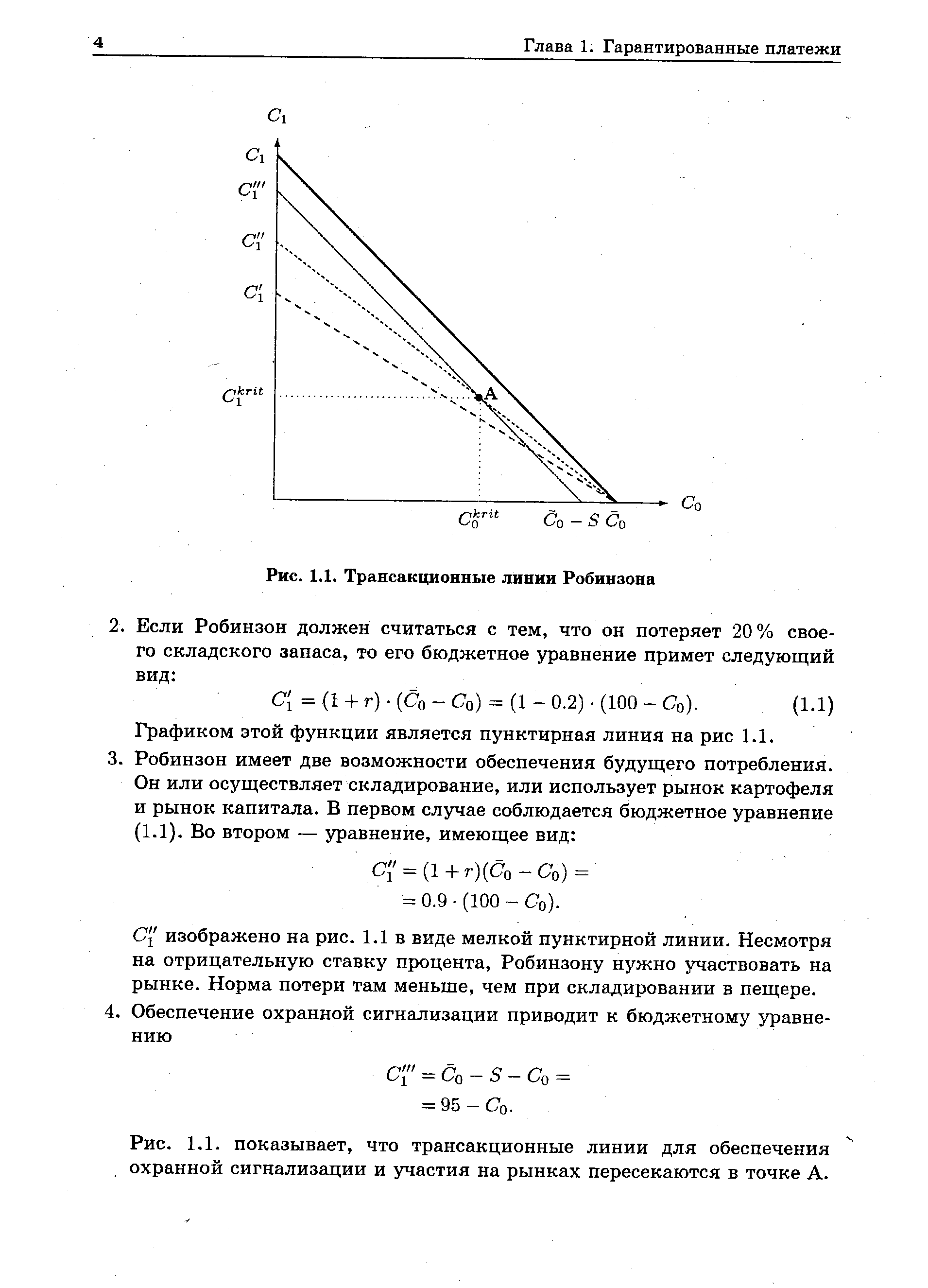

С обломков судна, потерпевшего кораблекрушение, Робинзон Крузо успел спасти мешок с двумя центнерами картофеля. Ему придется Питаться этим два года. До истечения этого срока он не сможет выбраться с острова. Исходите далее из описанного сценария и опишите графически и аналитически, как будет выглядеть трансакционная линия в следующих ситуациях [c.3]

| Рис. 1.1. Трансакционные линии Робинзона |  |

Если Робинзон использует рынок капитала, то его трансакционная линия имеет наклон -(1 + г) = —1.1. Наоборот, если он надеется на складирование в пещере, то его трансакционной линией является С" с наклоном d " /d o = — 1. Из-за С0 > С0 — S не существует точки пересечения между альтернативными кривыми, так что рынок капитала для любого уровня С0 позволяет добиться более высокого будущего потребления. Обеспечение охраны уже невыгодно. [c.5]

На рис. 1.7 вы видите семейство кривых безразличия с наклоном —0.5 и трансакционную линию, имеющую наклон — 1. Очевидно, вы достигаете самого высокого уровня полезности на той кривой безразличия, которая касается трансакционной линии в точке А. Вы откажетесь от всякого сегодняшнего потребления, помещая все, чем владеете, в кассу, чтобы потребить это в следующем году. [c.11]

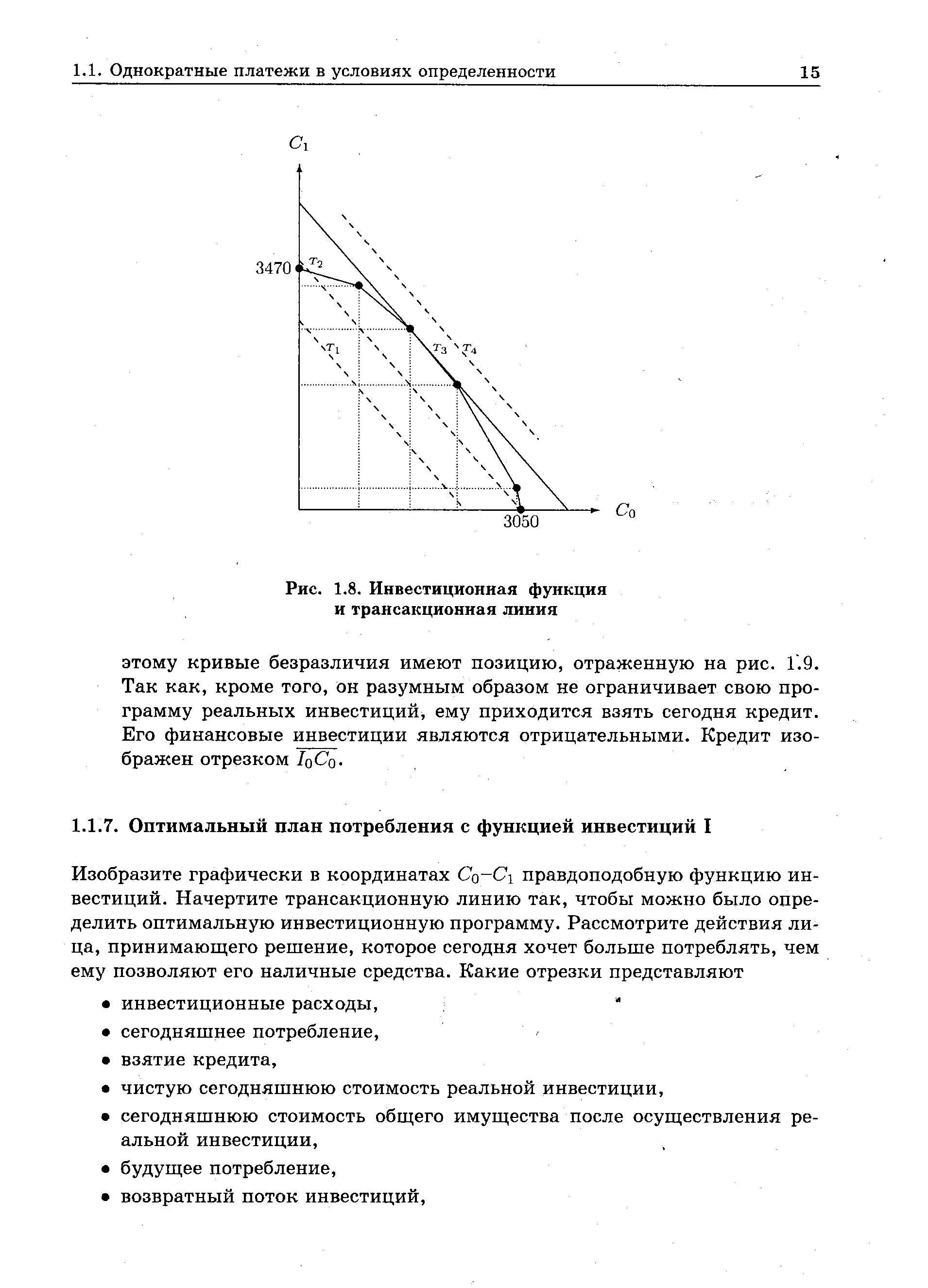

Инвестиционная программа, трансакционная линия и кривая безразличия [c.13]

| Рис. 1.8. Инвестиционная функция и трансакционная линия |  |

На рис. 1.15 мы видим ситуацию перспективного молодого предпринимателя Максима Павлова, который осуществляет при рыночной ставке процента, равной г, реальные инвестиции в сумме /оЛ/о и получает кредит величиной в /оСо. Как выглядит трансакционная линия, если банк предлагает более низкие ставки процента г лишь при объеме кредита К < К, а все кредиты, объем которых составляет К > К, предоставляются по более высоким ставкам процента г2 [c.32]

Рис. 1.16 показывает, что нельзя сконструировать однозначную трансакционную линию. [c.32]

После исследования общеэкономической нормы сбережений правительство разрабатывает программу стимулирования сбережений. Программа предполагает, что каждое лицо, которое вложит на рынке капитала по меньшей мере D, вознаграждается процентной дотацией, равной Дг. Лица, которые инвестируют в финансовые титулы меньше D, должны довольствоваться, как и прежде, старыми процентами по вкладам. Однако запрещено финансирование вложений денег посредством инвестирования. На рынке капитала существуют две разные ставки процента по инвестированию. Ставки процента по,кредитам не подвергаются воздействию за счет стимулирования сбережения. Как выглядит ваша новая трансакционная линия [c.33]

При условии, что существуют две ставки процента для лиц, предлагающих капитал, трансакционная линия изменяет свой вид, как показано на рис. 1.17. Для финансовых вложений, которые превышают объем SI , срабатывает процентная дотация. Новая трансакционная линия действует лишь для тех инвесторов, оптимум которых находится при повышенной ставке процента г 4- Аг слева от точки А, так как иначе они не достигают минимального объема сбережений D. Эти участники рынка выступают за осуществление реальных инвестиций в объеме М0 Ц. Все лица, оптимум полезности которых при повышенной ставке процента находится справа от А, [c.33]

Возможность арбитража и трансакционная линия [c.119]

Следует отметить наличие в книге некоего сленга, иногда встречаемого в профессиональной литературе. Например, когда говорится об оптимальном потребительском плане, авторы пишут, что в этом случае наклон кривой безразличия в точности соответствует наклону трансакционной линии. Хотя, строго говоря, речь идет о тангенсах углов наклона касательных к соответствующим линиям. Между тем мы сочли в таких случаях возможным сохранить авторский текст, но говорим об этом читателям. [c.308]

График на рис. 20.За показывает трансакционный спрос на деньги. Он не зависит от уровня процентной ставки (г), поэтому этот график проходит вертикально. График на рис. 20.36 характеризует спекулятивный спрос на деньги, или спрос на деньги со стороны активов. Он зависит от высоты процентной ставки по облигациям, причем зависимость эта обратная. Чем выше ставка процента, тем выгоднее держать свои активы в форме облигаций, а не наличности, т. е. тем меньше предпочтение ликвидности. На рис. 20.Зв показан график общего спроса на деньги, М°, который получается сложением по горизонтали линий М°, и М°2 и называется кривой предпочтения ликвидности. [c.458]

Последней инновацией явилась трансформация неопределенности в риск. Под неопределенностью я понимаю такие условия, когда человек неспособен предвидеть будущее и потому не в состоянии выработать такую линию поведения, которая могла бы предотвратить наступление нежелательного события. Риск, напротив, предполагает, что человек видит возможность нежелательного события и способен предпринять действия, снижающие его вероятность. Современные методы страхования и диверсификации портфеля ценных бумаг я рассматриваю именно как способ преобразования неопределенности в риск и тем самым снижения трансакционных издержек путем снижения набора вероятностей. То же самое можно найти в средние века и в начале Нового времени. Например, страхование морских перевозок возникло из спорадических индивидуальных контрактов, которые предусматривали частичное возмещение специализированными фирмами убытков по определенным сделкам. [c.161]

На рис. 8.5 показано, как выводится кейнсианская агрегатная функция спроса на деньги путем соединения функций спроса на трансакционные и спекулятивные остатки. Спрос на спекулятивные остатки-это обратная функция от величины нормы процента по облигациям г, на графике он представлен линией SB". Спрос на трансакционные остатки не связан с г и зависит только отру. Он представлен вертикальной линией, например ТВ. При [c.282]

Отсюда следует вывод, что, когда продолжительность интервала между получением дохода и его расходованием остается постоянной, трансакционный денежный остаток индивида представляет собой постоянную долю его денежного дохода Mf = kpy или k = (Py/Mf). Последствия изменения продолжительности интервала между получением дохода и его расходованием продемонстрированы на рис. 9.1, где отношение между наличностью и временем ее расходования для случая, когда доход поступает один раз в неделю, показано пунктирной линией, а кот да он поступает два раза в неделю,-сплошной линией. [c.319]

Для индивида, следовательно, чисто спекулятивный мотив подразумевает кривую предпочтения ликвидности в ее прерывистой (ступенчатой) форме, представленной на рис. 9.2. Эта теория эластичности спроса на деньги по проценту основывается на оценке индивидом имеющихся возможностей при разных процентных ставках он максимизирует полезность, применяясь к различным линиям возможностей. Однако критики данного положения считают ее слишком хрупкой теоретической основой для предпочтения ликвидности. Главная ее слабость кроется в ее предположении, будто человек, не будучи сторонником диверсификации, станет хранить свой портфель либо в виде денег, либо в виде облигаций, но пи в коем случае не в двух этих формах. Между тем теория эластичности трансакционного спроса на деньги по проценту и спроса из предосторожности снимает это возражение. [c.346]

Указанная модель была развита применительно к спросу фирмы на трансакционные кассовые остатки. Доходы и расходы фирмы в каждый данный момент не известны с достаточной степенью определенности и в действительности не связаны линейной зависимостью. И отличие от рис. 10.7 временная траектория изменения финансовых ресурсов характеризуется сплошной линией [c.374]

Тот факт, что в случае присутствия трансакционных издержек бюджетная линия имеет изгиб, чреват последствиями для процесса торговли. Эти последствия зависят от особенностей карты безразличия. На рис. 14.2 приведены доказательства для одной из таких карт. Если бы трансакционные издержки отсутствовали, то бюджетная линия приняла бы форму прямой, например А В, проходящей через точку Z, обозначающую первоначальный запас товаров. Лицо стремилось бы обменять д на х-, чтобы достигнуть точки -X. При наличии же определенных издержек возникает бюджетная линия ZD и лицо будет стремиться остаться в точке Z, не совершая торговых сделок и удовлетворяясь запасом xt и ху Следовательно, если имеются трансакционные издержки, то возникает вероятность, что лицо не захочет обменивать свои товары. Более того, чем выше трансакционные издержки, тем меньше желательность торговли. Если бы, например, трансакционные издержки были бы ниже, чем те, при которых возникает кривая ZD, то появилась бы бюджетная линия EZF и лицо желало бы обменивать xt па х-, чтобы достигнуть точки У. [c.487]

На рис. 1.8 вы видите также семейство трансакционных линий. Все они имеют наклон, равный — (1 + г) = —1.12. Если вам хочется осуществить планы потребления, равные 7, вам необходимо отказаться от части своего начального запаса. Это не может быть разумным. Позиции на Т4 не осуществимы с вашим начальным запасом. Позиции на Т2 были бы достижимы, если бы вы осуществляли исключительно финансовые инвестиции и тем самым отказались бы от наиболее привлекательной реальной инвестиции.. И этим вы принесли бы вред самому себе. Остается еще Тз. Это геометрическое место всех доминирующих и одновременно реализуемых планов потребления. Робинзон будет искать свой оптимум лищь на этой линии. Так как для того, чтобы достичь Тз, приходится осуществлять проекты D, А и Е, линия определяет также однозначную программу реальных инвестиций. Расходы для этого составляют 1750 руб. при возвратных потоках, равных 2100 руб. [c.14]

При ставке процента, равной ri, Максим Павлов брал бы кредит величиной в Io o- Но тогда он превысил бы объем кредита по более низкой ставке процента, так что г2 стала бы значимой ставкой процента. Для Максима Павлова трансакционная линия Т2 является кривой для хороших возможностей действий. При более высокой ставке процента Максим Павлов пла-нирует ограничить свою программу реальных инвестиций до объема I qMq. Но это ограничение привело бы к тому, что он посредством этого объема кредита не достиг бы установленного банком лимита. Теперь актуальной станет опять ставка процента г, так что программа реальных инвестиций IqMq снова окажется более привлекательной альтернативой. Максим Павлов идет по кругу, и мы не можем дать ему однозначную трансакционную линию. [c.32]

На рис 5 4 приводятся графики выплат при такой стратегии для гипотети ческих акций, при этом игнорируются трансакционные затраты, возникающие при конструировании этой позиции (стоимость покупки акций и пут опциона за вычетом цены колл опциона), и предполагается, что цена исполнения рав няется 20 дол. для обоих опционов. Как показано жирной линией на рис 5.4 и как мы объясним ниже, стоимость позиции в целом равняется 20 дол, цене исполнения, независимо от текущей цены в момент истечения опциона Таким образом, стоимость позиции в целом является постоянной, или свободной от риска, суммой [c.141]

Иная ситуация характерна для экономики с эндогенным предложением денег, когда в качестве инструмента денежной политики государство использует процентные ставки. Если в результате экспансионистской фискальной политики увеличился объем производства и повысился уровень цен (линия совокупного спроса на рисунке сдвинулась в положение ADX2), произойдет рост трансакционного спроса на деньги (т.е. спроса на деньги для сделок и на непредвиденные расходы), что потребует увеличения денежной массы. Из-за того, что государство не допускает роста процентных ставок, притока капитала не произойдет и рост внутренних расходов обусловит дефицит платежного баланса. Это может привести к кризисным явлениям в финансовой системе государства. [c.424]

Увеличение численности менеджеров повышает уровень прибыли фирмы до тех пор, пока не будет достигнут ее максимум, которому соответствует т. А с координатами Prmax и Mj. Затем рост числа управленцев уменьшает прибыль до нуля при (М = М0). Максимизация же благополучия менеджеров достигается при их численности М2, которая соответствует т. Е — точке касания кривой безразличия U2 с линией ОАМ . В результате максимизация благополучия менеджеров достигается в ситуации, когда Ргтах меньше, чем Ргг Если бы собственники фирмы могли контролировать менеджеров без больших трансакционных издержек, то это привело бы к ситуации, когда обеспечивалось бы получение максимально высокой Прибыли (РГд х). [c.246]

Таким образом, при наличии абсолютной мобильности капитала мы имеем горизонтальную линию платежного баланса, поскольку в этом случае имеет место бесконечно большая чувствительность перетоков капитала к процентной ставке. При отсутствии мобильности капитала изменение ставки процента не оказывает никакого влияния на движение финансового капитала, поскольку движение капитала полностью контролируется государством и кривая платежного баланса в этом случае ветикальна. При несовершенной мобильности капитала (когда перетоки капитала не контролирутся административно, но связаны с определенными трансакционными издержками) рост внутренней ставки процента положительно воздействует на сальдо счета движения капиталов (причем производная конечна) и мы имеем кривую платежного баланса с положительным наклоном. [c.71]

Пусть лицо предъявляет спрос на два из (п + 1) товаров-X и Xj в условиях бартерного хозяйства. На рис. 14.1 локазано бюджетное ограничение этого лица по отношению к этим двум товарам. Соотношение их цен определяет наклон линии А В, и мы исходим из предположения, что первоначальный запас двух товаров представлен точкой Z. Хотя линия А В, проходящая через точку Z, показывает соотношение цен двух товаров, она не представляет бюджетного ограничения. Дело в том, что, согласно нашему предположению, люди сталкиваются с трансакционными издержками пытаясь обменять товар с на Xj или, наоборот, лицо должно истратить часть своего первоначального запаса на покрытие издержек. Это могут быть либо прямые расходы, например налог или затраты на транспортировку от продавца к покупателю, или же косвенные расходы, скажем стоимость получения информации о возможностях обмена. Допус- [c.486]