Перед регистрацией организация открывает специальный накопительный счет в банке, с которого банк до момента государственной регистрации владельца счета не производит никаких операций. После регистрации накопительный счет преобразуется в расчетный счет. Если в течение года с момента регистрации организации ее частично оплаченный уставный капитал не будет доведен до заявленного в учредительных документах, организация обязана зарегистрировать уменьшение уставного капитала. Если уменьшенный уставный капитал по сумме меньше установленной законодательством нижней границы, организация ликвидируется. [c.124]

Средства на накопительных счетах при выпуске акций, сч. 30208 [c.380]

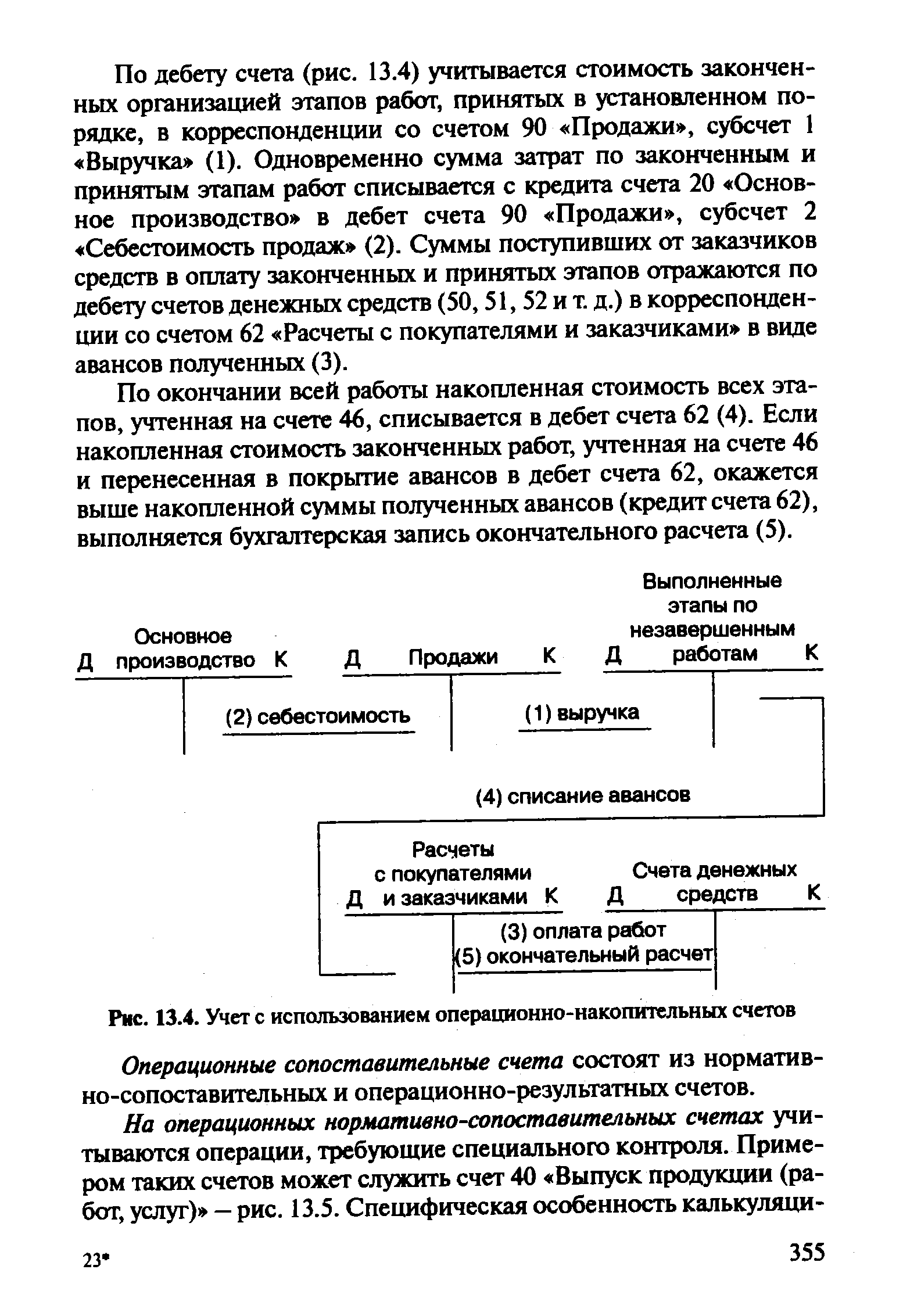

Операционно-накопительные счета. Исключительная особенность операционно-накопительных счетов состоит в том, что в отличие от остальных операционных счетов, на которых отражаются показатели, относящиеся к одному текущему отчетному периоду, на операционно-накопительных счетах по дебету накапливаются показатели в течение нескольких учетных периодов и в конце каждого из них на счете выводится конечное дебетовое сальдо. [c.354]

Примером операционно-накопительных счетов можно назвать счет 46 Выполненные этапы по незавершенным работам , предназначенный для обобщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Этот счет используется организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки исполнения которых относятся к различным отчетным периодам (строительные, научные, проектные, геологические и т. п.). [c.354]

| Рис. 13.4. Учет с использованием операционно-накопительных счетов |  |

При эмиссии акций кредитными организациями вводится особый порядок накопления средств на накопительном счете (ст. 27 закона). Суть его в том, что использовать деньги, поступившие при распространении своих акций, банк может только после успешного завершения эмиссии, т. е. признания ее состоявшейся. Режим накопительного счета устанавливается Центральным банком Российской Федерации. [c.191]

Перечисление эквивалента на накопительный счет в течение 3 дней [c.35]

Перечисление средств с накопительного счета [c.35]

Перевод средств на накопительный счет Дт 30208 Кт 30102 [c.35]

Перевод средств с накопительного счета Дт 30102 Кт 30208 [c.35]

Аккумулирование средств в процессе эмиссии акций кредитными организациями осуществляется путем открытия банком-эмитентом накопительного счета. [c.220]

Режим накопительного счета устанавливается Центральным банком Российской Федерации. [c.221]

Накопительная пенсионная система — пенсионная система, обеспечивающая выплату пенсий (или части трудовой государственной пенсии) застрахованным лицам за счет накопленных на особом именном накопительном счете взносов, а также средств, полученных в результате инвестиций этих ресурсов через независимые управляющие компании. [c.227]

В практической деятельности при взаимодействии с клиентами, учреждающими предприятие, у банка возникает необходимость открыть временный (накопительный) счет создающимся юридическим лицам. [c.106]

Для открытия временного (накопительного) счета в кредитную организацию представляются [c.106]

В случае отказа в государственной регистрации накопительный счет закрывается, а денежные средства возвращаются учредителям. [c.107]

Преимущества подобных операций для банков состоят в том, что они увеличивают, во-первых, их депозитную базу за счет аккумуляции средств (для погашения векселей) на специальных накопительных счетах в течение определенных сроков во-вторых, доходы за счет взимания комиссионных (со своих клиентов плата обычно не взимается). Клиентов же они освобождают от работы по контролю за сроками предъявления векселей к платежу, ускоряют и удешевляют процесс проведения платежа. [c.331]

В Москве используются программы контрактных сбережений, получивших название семейных жилищных накопительных счетов. Так, клиент, открывая счет в банке, обязан в течение не менее одного года накопить сумму, равную 30% стоимости приобретаемого жилья. Средства индексируются посредством перевода рублевых сумм в доллары США по курсу ММВБ на момент взноса. Банк по истечении срока накопления предоставляет долгосрочный жилищный кредит. [c.496]

Схема накопительных счетов сберегательных жилищных контрактов используется Сбербанком России. В случае выполнения условий контракта (минимальный срок контракта — один год) клиент имеет право получить ипотечный кредит по пониженной процентной ставке (80% ставки по кредитам на строительство и приобретение жилья). [c.496]

Практически учредители на основе договора о создании общества должны открыть в банке временный накопительный счет для внесения на него соответствующей денежной суммы. Если на основе договора о создании общества оплата акций осуществляется иным имуществом или имущественными правами, то, по общему правилу, учредители к моменту государственной регистрации общества должны располагать документами, подтверждающими наличие у них соответствующего имущества или имущественных [c.173]

Наконец, есть и те, кому спокойнее всего быть в роли сухопутной крысы. Они чувствуют себя в большей безопасности, потому что не беспокоятся из-за взятия на себя риска но они также не предпринимают шагов, необходимых для того, чтобы сделать возможное состояние, и не смеют мечтать о том, чтобы отправиться навстречу новым приключениям. Они стремятся быть удовлетворенными или смиряются со своим уровнем неудовлетворенности. Сухопутные крысы имеют тенденцию все затягивать. Они думают, что безопаснее отложить принятие решения, чем нести ответственность за таковое. Эти люди помещают свои деньги в депозитные сертификаты, на накопительные счета и в пенсионные планы 401 (к), если имеют возможность делать это на своей работе. Но они не понимают, что таким образом они не делают деньги. В случае инфляции они в лучшем случае останутся при своих. Сегодняшние процентные ставки значительно изменили будущее таких накопителей/инвесторов. К тому времени, когда они выйдут в отставку, денег, которых, как они думают, будет достаточно для того, чтобы жить с удобствами, скорее всего, будет не хватать. [c.50]

Доходы с накопительного счета полиса при универсальном страховании жизни могут частично сниматься со счета или служить обеспечением кредита, полученного страхователем, хотя в этом случае изымаемые суммы налогом облагаются и на них начисляются штрафы. Напротив, полисы пожизненного страхования обычно не содержат положений о возможности снятия денег со счета. Держатель полиса универсального страхования может также занимать у страховой компании некие суммы с накопительного счета. (Это аналогично положениям пожизненного страхования.) Процент, взимаемый за такой кредит, обычно довольно низок, часто около 8% в год. Многие компании определяют нетто-значение этой ставки по отношению процента к минимальной ставке процента, начисляемого на остаток накопительного счета (т.е. вычитают его из минимальной ставки), и, таким образом, страхователю приходится платить только от 2 до 4% за кредит, полученный в страховой компании. [c.152]

Еще одно преимущество универсального страхования жизни состоит в том, что большинство полисов позволяет страхователю пропускать очередной срок взносов или сокращать их, если остаток накопительного счета полиса достаточен для того чтобы уплатить ежемесячную стоимость страховки. Полис универсального страхования сам по себе не теряет силу, пока не [c.152]

Сбережения (стоимость в наличных деньгах или остаток накопительного счета) Обычно отсутствуют Увеличиваются по заранее установленной схеме Переменные, сопоставимые с рыночными ставками процента [c.153]

После государственной регистрации выпуска регистрирующий орган выдает кредитной организации-эмитенту один экземпляр зарегистрированного решения о выпуске ценных бумаг (в случае наличия независимого регистратора эмитенту выдается два зарегистрированных решения о выпуске), один экземпляр зарегистрированного заявления на регистрацию выпуска ценных бумаг и (если регистрация сопровождалась регистрацией проспекта эмиссии ценных бумаг) один экземпляр зарегистрированного проспекта эмиссии, а также письмо, подтверждающее акт государственной регистрации, где указывается объем зарегистрированного выпуска, количество и характеристика зарегистрированных ценных бумаг, а также присвоенный регистрационный номер и дата регистрации. Помимо этого кредитной организации—эмитенту вместе с зарегистрированными документами о выпуске дается письмо в адрес Расчетно-кассового центра Банка России по месту ведения основного корреспондентского счета кредитной организации-эмитента об открытии ей специального накопительного счета для сбора средств, поступающих в оплату за ценные бумаги. Зарегистрированные документы, письма о регистрации и об открытии накопительного счета подписываются уполномоченным лицом и заверяются печатью регистрирующего органа. [c.134]

Классической страной ипотечных банков является Германия. Здесь институт ипотечного кредитования предполагает жилищные накопительные счета до 50% стоимости жилья, на вторую половину выдается кредит сроком на 15-20 лет под 8% годовых. Благодаря объединению большинства вкладчиков в общество помощи самим себе, эта система предоставляет независимость от рынка капитала и колебаний его процентных ставок. По договору вкладчики-участники этой системы обязуются в общую кассу, из которой им по определенной очереди выплачивают общую сберсумму, установленную по догово- [c.167]

Поэтому специальные законы по вопросам образования, принятые в регионах, и их опыт экономической деятельности весьма своевременны, это - мониторинг финансовых движений накопительный счета коммерческое использование остатков доверительное банковское управление аудит создание собственных финансовых структур организация различных подсобных хозяйств в образовательных учреждениях разработка и использование программ создания рабочих мест с привлечением средств из службы занятости создание электронных механизмов сверхбыстрых и сверхкоротких денег и т.п. [c.172]

Несмотря на то что я всем рекомендую иметь пенсионный план 401(k) и делать в него максимальные взносы (если, конечно, этот план положен вам по закону), я усматриваю в нем один очень существенный недостаток хотя вы откладываете деньги, — а если вам повезет и ваши накопления будут расти, не подвергаясь обложению 20-процентным налогом на прирост капитала, — все же, когда вы уйдете на пенсию и начнете снимать деньги со своего накопительного счета, с вас будут брать 50-процентный налог на заработанный доход. Вам-то кажется, что вы инвестируете в портфельные или 20-процентные деньги, но когда вы начинаете их обналичивать, с вас берут все тот же налог на заработанный доход. Другими словами, хотя вы и инвестируете в малооблагаемые [c.59]

В момент государственной регистрации выпуска ценных бумаг им присваивается государственный регистрационный номер. Зарегистрированные документы и) письмо о регистрации подписываются уполномоченным лицом, заве ются печатью регистрирующего органа и выдаются банку-эмитенту, умеете с зарегистрированными документами банку передается письмо в адрес Расчетно-кассового центра ЦБ РФ по месту ведения основного корреспондентского счета об открытии ему специального накопительного счета для сбора средств, поступающих в оплату ценных бумаг. [c.201]

При продаже ценных бумаг банками оплата их может производиться либо наличными деньгами, либо в безналичном порядке. Если оплата происходит безналичным путем, покупатели переводят средства непосредственно на специальный накопительный счет коммерческого банка в Банке России, открываемый по месту ведения основного корреспондентского счета этог< банка. Средства на накопительном счете блокируются до момента регистрации итогов выпуска. После регистрации итогов [c.201]

Когда приобретается полис универсального страхования жизни, взносы страхователя зачисляются на так называемый накопительный счет полиса, который аналогичен стоимости в наличных деньгах в полисе пожизненного страхования. Затем страховая компания, выпускающая полис, удерживает с этого счета стоимость страховки, а также комиссионные и плату за услуги. После этих удержаний на остаток счета начисляется процент по текущей ставке, которая, как правило, изменяется в зависимости от рыночных ставок доходности, но гарантируется, по крайней мере, на уровне установленной минимальной ставки (обычно от 4 до 5%). Большинство страховых компаний, осуществляющих универсальное страхование, выплачивают более высокие проценты на остатки счетов, чем проценты полисов пожизненного страхования. Например, в начале 1989 г. держатели полисов универсального страхования жизни получали от 8 до 10% ежегодного дохода на их стоимость в наличных деньгах. Более того, как и в случае с пожизненным страхованием, все или большая часть аккумулируемых доходов по полисам универсального страхования не облагаются налогом, так что многие инвесторы рассматривают их как форму инвестиций, защищенных от налогообло- [c.152]