Платежная система Банка России Частные платежные системы [c.116]

Действующие кредитные организации и филиалы — участники платежной системы Банка России Органы федерального казначейства Другие клиенты Банка России [c.117]

Действующие кредитные организации — участники платежной системы Банка России, всего, единиц Из них действующие кредитные организации, подразделения которых имеют картотеки, единиц Общая сумма картотек расчетных документов, млн. рублей В том числе [c.119]

Средства в расчетах — отражаются средства в расчетах в платежной системе Банка России. [c.140]

В таблице представлена информация о количестве и объемах безналичных платежей, проведенных платежной системой Российской Федерации, в т.ч. проведенных платежной системой Банка России и частными платежными системами, образуемыми кредитными организациями. [c.159]

Сведения о клиентах — участниках платежной системы Банка России, использующих обмен электронными документами с Банком России [c.159]

Действующие кредитные организации и филиалы — участники платежной системы Банка России — действующие кредитные организации и филиалы согласно сведениям Справочника БИК РФ. [c.159]

Доминирующее положение как по количеству, так и по сумме проводимых платежей занимает платежная система Банка России, оцененная как системно значимая Совместной миссией Международного валютного фонда и Всемирного банка в рамках Программы оценки финансового сектора Российской Федерации. В 2004 году платежи, проведенные платежной системой Банка России, составили 47,6% от общего количества платежей, проведенных платежной системой России, и 60,5% от общего объема платежей. [c.14]

Платежная система Банка России и частные платежные системы действуют на основании Гражданского кодекса Российской Федерации, Федеральных законов "О Центральном банке Российской Федерации (Банке России)" и "О банках и банковской деятельности", других федеральных законов, а также нормативных актов Банка России. [c.5]

У каждой кредитной организации и учреждения Банка России имеется банковский идентификационный код (БИК), который идентифицирует их как участников расчетов в платежной системе Банка России, и обязательно используется при составлении расчетного документа и осуществлении операции. [c.9]

Платежная система Банка России [c.16]

Платежная система Банка России является наиболее значимой в платежной системе России. Платежи осуществляются на валовой основе в рублях. [c.16]

Платежная система Банка России является двухуровневой (внутри- и межрегиональный уровни) системой, в которой счета клиентов Банка России открываются и ведутся в учреждениях Банка России. [c.16]

Платежная система Банка России имеет региональные компоненты, которые расположены и функционируют в каждом из 78 территориальных учреждений Банка России. [c.16]

В платежной системе Банка России используются национальные банковские идентификационные коды и единые форматы расчетных документов. Платежи осуществляются как электронным способом, так и с использованием бумажной технологии. [c.17]

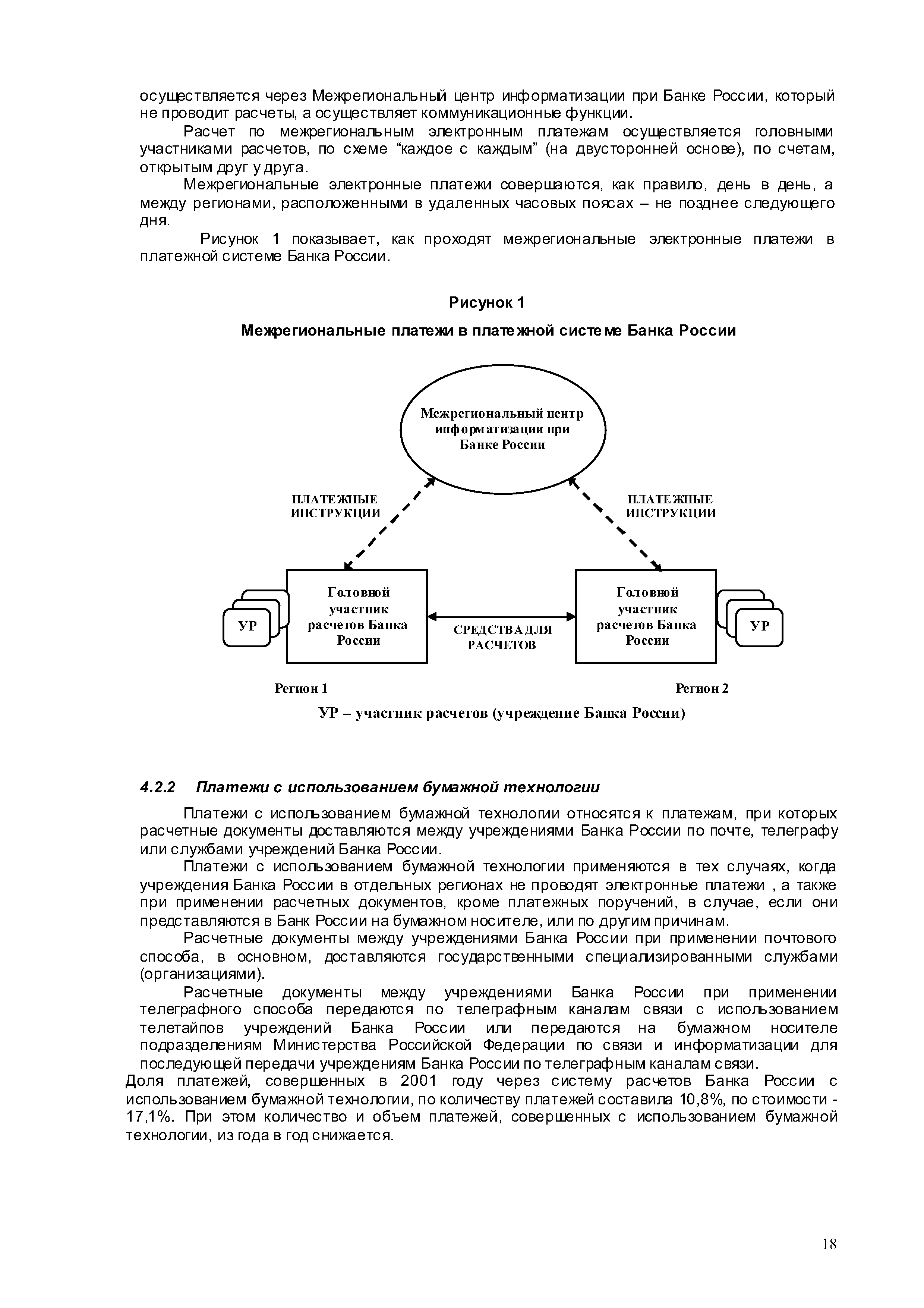

Рисунок 1 показывает, как проходят межрегиональные электронные платежи в платежной системе Банка России. [c.18]

| Рисунок 1 Межрегиональные платежи в платежной системе Банка России |  |

Безналичное обращение в России регулируется Положением о безналичных расчетах РФ от 9 июля 1992 г. с последующими изменениями и дополнениями. Главный регулирующий орган платежной системы — Банк России, деятельность которого определяется федеральными законами от 26 апреля 1995 г. О Центральном банке РФ (Банке России) и от 3 февраля 1992 г. О банках и банковской деятельности . [c.33]

Информационной базой статистического изучения инвестирования являются система национальных счетов (СНС) и платежный баланс Банка России, в соответствии с которыми предусматривается определенное разграничение инвестиций, направляемых на создание реального капитала (капиталообразующие инвестиции) и финансовых инвестиций. На рис. 9.8 приведены основные показатели, характеризующие инвестиционные процессы как внутри страны, так и на межгосударственном уровне. [c.497]

На договорной основе банки осуществляют платежи через (1) платежную систему Банка России, (2) корреспондентские счета, открываемые друг у друга, (3) внутрибанковские платежные системы и (4) платежные системы расчетных НКО (см. раздел 4). [c.7]

Тарифная политика Банка России базируется на твердых тарифах, не зависящих от суммы платежа, установленных за обработку одного платежного документа. Тарифы на платежные услуги Банка России дифференцированы в зависимости от способа осуществления платежа (электронные платежи, платежи с использованием телеграфной и почтовой технологий), способов передачи клиентами в Банк России платежных документов (по телекоммуникационной системе, на магнитных, бумажных носителях) и от периода времени поступления расчетных документов от клиента в Банк России по телекоммуникационной системе в пределах времени, установленного для их приема. [c.20]

Дополнительную информацию по рассматриваемой проблеме можно получить из доклада Платежные системы в России (так называемая Красная книга), подготовленного Банком России совместно с Комитетом по платежным и расчетным системам центральных банков стран Группы десяти (доклад включает количественные данные только на начало 2002 г)]. [c.122]

РАЗДЕЛ 4. Расчетные и кассовые операции банков Тема 9.Платежная система России и виды расчетов. Структура платежного оборота. Сущность и формы безналичных расчетов. Вексельное обращение. Система межбанковских расчетов. [c.34]

Основная их часть исполняется специальным федеральным ведомством - Банком России. Прообразом этой модели является структура финансовой системы в государствах с развитой рыночной экономикой. Однако, как показал опыт реформирования экономики в нашей стране, такая структура вряд ли является эффективной в условиях перехода к рыночным принципам функционирования. По нашему мнению, основной проблемой в этой сфере является то, что в хозяйственной системе страны в настоящее время отсутствуют эффективные механизмы регулирования платежных отношений вне банковской системы. Банк России имеет полномочия и отвечает за ситуацию в банковской системе, оказывая прямое влияние лишь на денежные рынки. Осуществление финансовых операций между экономическими субъектами, особенно осуществляемых минуя банковскую систему, непосредственно не регулируется. Действующие нормативные акты и их реализация не создают, к сожалению, достаточной базы для обеспечения эффективности финансовых операций, осуществляемых на рыночных принципах По-видимому, действенное решение проблемы неплатежей, снижение удельного веса неденежных форм расчетов, нормализация финансового положения предприятий невозможны без целенаправленной политики государственных органов, в том числе в субъектах федерации. [c.66]

В процессе внедрения в 90-е годы чеков в практике безналичных расчетов в России вначале пошли по пути Запада. В частности, законодательными и нормативными документами, в том числе Положением о безналичных расчетах в Российской Федерации от 9 июля 1992 г. № 14 предусматривались зачисление средств чекодержателю по предъявлении чека в обслуживающий его банк, пересылка дебетового авизо в место нахождения банка-плательщика с последующим списанием на его основе денег с чекодателя и банка-плательщика. Однако менее чем через год в связи с разлаженностью платежной системы в начале переходного периода (1991—1992 гг.), злоупотреблениями в практике расчетов чеками (подделками чеков, образованием дебетовых сальдо у плательщиков) на основании телеграммы Банка России от 15 октября 1992 г. № 230-92 был введен ряд ограничений в использовании чеков. [c.315]

В мае 1998 г. Комитет по платежным и расчетным системам Банка международных расчетов учредил Рабочую группу для определения принципов, которые должны были быть положены в основу разработки и действия платежных систем во всех странах. В рабочую группу вошли представители центральных банков стран мира, находящихся на разных этапах экономического развития, включая Россию, а также представители Международного валютного фонда и Мирового банка. [c.347]

Таким образом, Ключевые принципы отражают главные свойства, которыми должны обладать все системно значимые платежные системы. Особая роль принадлежит им в становлении новой платежной системы странами с развивающейся рыночной экономикой, в том числе Россией. Центральному банку отводятся особые полномочия в применении указанных принципов с учетом исключительного значения последних для проведения денежно-кредитной политики и выполнения других его функций. Эти полномочия включают оценку существующих платежных систем с точки зрения соответствия Ключевым принципам разработку и реализацию мер по обеспечению их выполнения. Банк России изучает способы внедрения данных принципов в платежной системе России. [c.349]

В-пятых, в соответствии с новейшей международной практикой он развивает наблюдение за платежными системами. Рассмотрим далее содержание второго из указанных направлений деятельности Банка России. [c.349]

Большая часть (в 2004 г. — по сумме более 4/5) расчетных операций РКЦ связана с обслуживанием кредитных организаций и их клиентов. По данным Банка России, к началу 2003 г. один участник платежной системы страны оказывал расчетные услуги 24,7 тыс. человек и 660 юридическим лицам, а с учетом дополнительных офисов — соответственно 11,8 тыс. (в основных развитых странах от 1,3 до 3,5 тыс.) и 315. Операции по счетам совершаются на основании расчетных документов, составляемых и исполняемых согласно требованиям нормативных актов Банка России. [c.351]

Первые из них, представляя собой межфилиальные расчеты (далее МФР), состоят из расчетов между головным банком и его филиалами и между филиалами банков. Удельный вес таких расчетов составлял в 1997 г. 36,5% общей суммы платежей, проведенных платежной системой России. Этот показатель снизился до 16,8% в 2000 г. и 9,2% — в 2004 г., что обусловлено отмеченным выше процессом консолидации корсчетов и централизации расчетов на уровне головных кредитных организаций. Определилась также тенденция к постепенному преобразованию филиалов в дополнительные офисы кредитных организаций (филиалов), число которых в последние годы растет высокими темпами. [c.358]

Внутридневные кредиты предоставляются путем исполнения расчетных документов (списания денежных средств с корреспондентского счета (корреспондентского субсчета) кредитной организации сверх остатка денежных средств на указанных счетах) в целях обеспечения эффективного и бесперебойного функционирования платежной системы Банка России. Фиксированная плата за право пользования внутридневными кредитами порешениюСоветадиректоров Банка России установлена в размере, равном нулю. [c.141]

Кплатежам, проведенным платежной системой Банка России, отнесены платежи кредитных организаций (филиалов) и их клиентов, платежи клиентов Банка России, не являющихся кредитными организациями, и собственные платежи Банка России, направленные получателям через учреждения Банка России. [c.159]

Кплатежам, проведенным с использованием электронной технологии, в платежной системе Банка России и в частных платежных системах отнесены платежи, по которым не требуется передача в платежной системе расчетных документов на бумажных носителях, а зачисление средств получателям осуществляется на основании электронных платежных документов остальные платежи относятся к платежам с использованием бумажной технологии. [c.159]

В целях создания в России надежной, эффективной и безопасной платежной, системы Банком России будет продолжена работа по совершенствованию действующей платежной системы и построению в ней новых компонент, основанных на системе валовых расчетов в режиме реального времени (RTGS). Эта подсистема предназначена для проведения крупных, срочных, высокоприоритетных платежей, генерируемых межбанковскими рынками, рынками ценных бумаг, другими пользователями, и позволит осуществить интеграцию в международные платежные системы. Банк России завершит работы по построению Единой телекоммуникационной банковской сети (ЕТКБС). Будет продолжена работа в области предоставления Банком России пользователям, включая Федеральное казначейство, высокотехнологичных расчетных услуг при одновременном совершенствовании тарифной политики. [c.64]

Разработка частных политик информационной безопасности ГУ по направлениям платежных, информационных и телекоммуникационных систем ведется с учетом "Рекомендаций по разработке комплекса документов политики информационной безопасности" и "Временной модели внутреннего нарушителя информационной безопасности в информационно-телекоммуникационной системе Банка России", направленных в наш адрес ГУБиЗИ Банка России. Разработку частных политик ГУ планируется завершить до 01.03.2006 г. [c.199]

Основной целью деятельности ГРКЦ как структурного подразделения расчетной сети Банка России, осуществляющего банковские операции с денежными средствами, является обеспечение эффективного, надежного и безопасного функционирования платежной системы Российской Федерации. Взаимоотношения ГРКЦ с обслуживаемыми кредитными организациями, а также представительными и исполнительными органами государственной власти, [c.378]

Как отмечалось, в соответствии с поставленными перед Банком России целями он обеспечивает стабильность денежного обращения и тем самым создает необходимые предпосылки для эффективного функционирования экономических субъектов, в том числе коммерческих банков, совершающих денежные операции. Банк России обеспечивает эффективное и бесперебойное функционирование платежной системы. В рамках данной системы наряду с децентрализованными расчетами (расче- [c.56]

Благодаря созданию Банком России нормативной базы электронных расчетов и внедрению им в регионах сеансовой обработки платежей появилась возможность совмещать с последней сеансовую обработку платежей в расчетных НКО, осуществляющих клиринг, а значит, оперативно подкреплять счета участников через платежные системы как НКО, так и Банка России. Причем в течение сеансов клиринга участникам расчетов, как и при расчетах через Банк России, разрешается отзывать непроведенные платежные поручения вплоть до начала окончательного расчета по клирингу. [c.367]

Смотреть страницы где упоминается термин Платежная система Банка России

: [c.115] [c.13] [c.362] [c.136] [c.283]Смотреть главы в:

Платежные системы в России -> Платежная система Банка России