Одной из самых больших в книге является четвертая часть, состоящая из шести глав. Она называется Вопросы традиционного финансового учета и отчетности и касается оценки активов (гл. 8) и кредиторской задолженности (гл. 9), определения прибыли (гл. 10), учета ценовых колебаний (гл. И), дополнительных форм раскрытия финансовой информации (гл. 12) и учета человеческих ресурсов (гл. 13). [c.17]

Глава 13 посвящена учету человеческих ресурсов, а также содержит примерную процедуру разработки и внедрения системы учета таких ресурсов. [c.19]

С ростом и расширением сферы предпринимательства возникает необходимость отражения в финансовой отчетности соответствующих изменений. Однако, так как бухгалтерский учет скорее консервативен, нежели прогрессивен, вполне естественно, что всегда существуют неразрешимые проблемы. Кроме того, могут быть вопросы, поднимавшиеся в одних странах, но не затрагивавшиеся в других. Некоторые из таких вопросов и предлагается обсудить в данной главе. Под дополнительными формами раскрытия финансовой информации понимаются формы, сопутствующие общепринятым. Глава разбита на семь параграфов ликвидация долга сегментная отчетность отчеты для сотрудников лизинговые соглашения и подлежащие исполнению договоры отчеты о добавленной стоимости отчет о перспективах развития учет торговых марок. Учет человеческих ресурсов подробно обсуждается в гл. 13. [c.374]

Бухгалтерский учет человеческих ресурсов [c.439]

Определения бухгалтерского учета человеческих ресурсов [c.440]

Применение HRA отражается и на жизни общества в целом. От коммерческих предприятий сегодня ожидают все более строгого соблюдения определенных стандартов корпоративной ответственности в отношении занятости представителей национальных меньшинств, прав женщин и защиты интересов наемных работников. Учет человеческих ресурсов в состоянии предоставить ценную информацию, способствовать выполнению функции социальной подотчетности фирм наемным работникам и позволить контролировать исчезновение и уменьшение человеческого капитала в экономике [7, с.360]. [c.442]

Потенциально бухгалтерский учет человеческих ресурсов остается столь же значимым, как и два десятилетия тому назад, когда в данной области проводились исследования и ставились эксперименты. Можно доказать, что дальнейшая разработка проблем HRA полезна и руководству фирм, и инвесторам, и обществу в целом. В частности, необходимо легализовать многие из пред--ставленных выше моделей и методов. Экономика Запада движется от сферы производства к сфере обслуживания, при этом технологии все усложняются, в связи с чем оценка ценности и стоимости человеческих ресурсов, что так важно для структуры актива, может быть полезной. [c.452]

Результат учета человеческого ресурса. [c.159]

Результат учета человеческих ресурсов Баланс человеческих ресурсов [c.160]

Что есть результат учета человеческих ресурсов Здесь соответствие находится на специальных экономических измерениях управления человеческим ресурсом, подчеркивающих расходы на и инвестиции в человеческие ресурсы, в связи с развитием человеческих ресурсов, перестановкой, реорганизацией и дисквалификацией. [c.160]

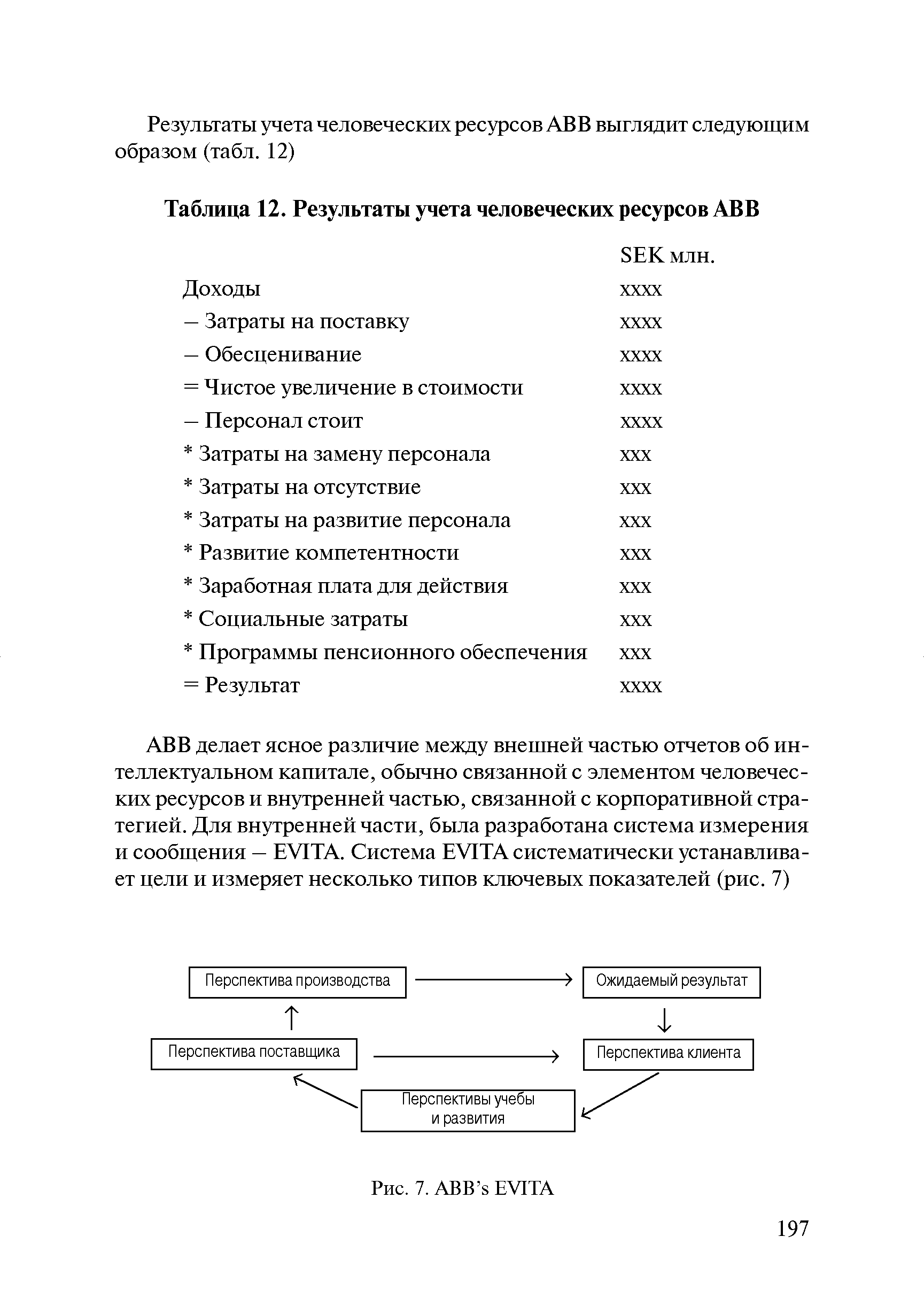

Результаты учета человеческих ресурсов ABB выглядит следующим образом (табл. 12) [c.197]

| Таблица 12. Результаты учета человеческих ресурсов ABB |  |

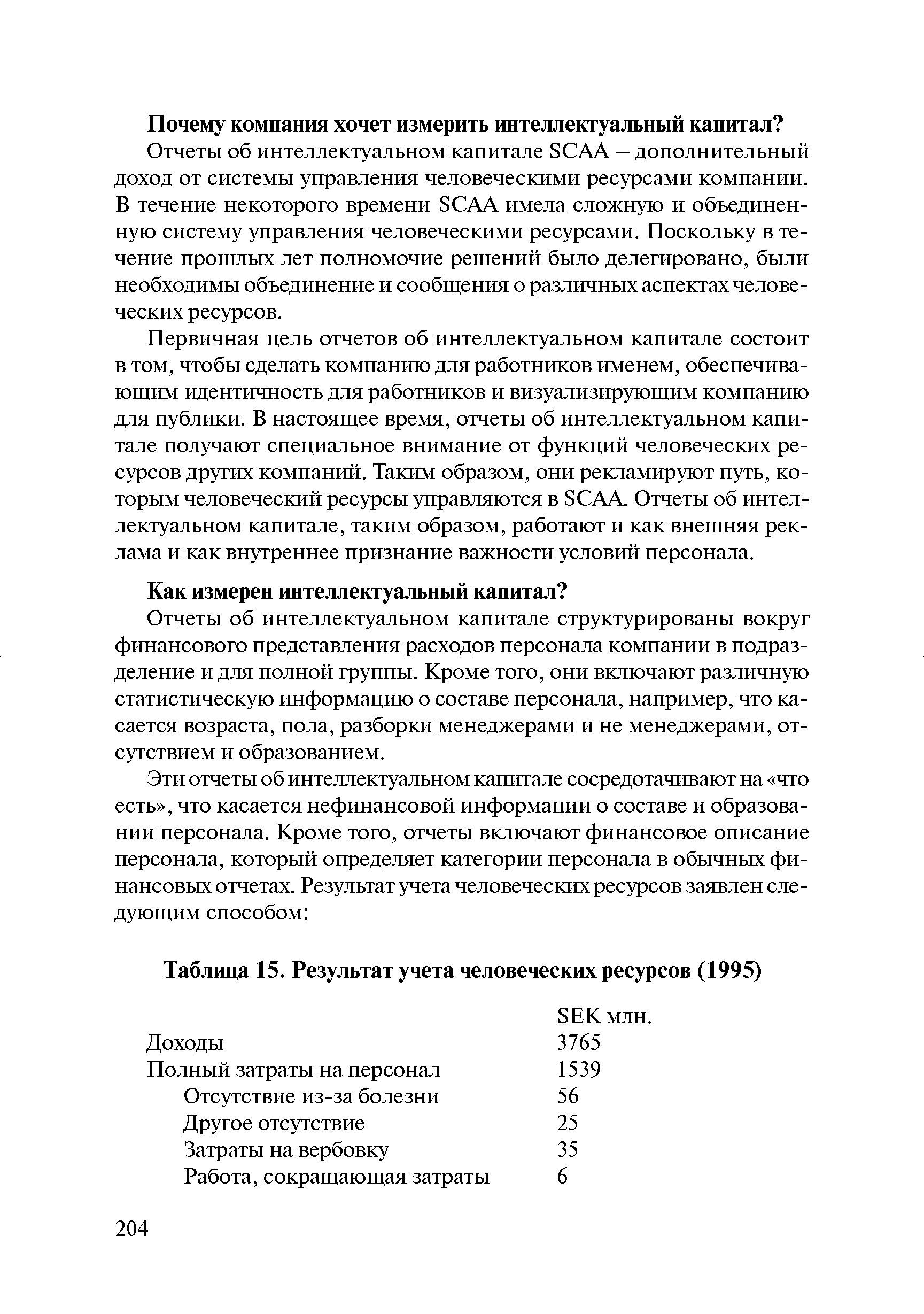

| Таблица 15. Результат учета человеческих ресурсов (1995) |  |

ИНФОРМАЦИОННАЯ СИСТЕМА УЧЕТА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ [c.363]

Информационные системы учета человеческих ресурсов представляют собой [c.363]

Для правильного определения потребностей организации компании-разработчики должны выявить и документировать все производственные процессы, которые выполняются буквально всеми работниками компании-клиента. Один из возможных подходов состоит в подготовке диаграмм, описывающих движение каждого процесса с использованием маршрутных листов и словесных описаний. Такие графики помогают руководству компании-разработчика понять составные элементы каждого процесса. Такой подход позволяет группе учета человеческих ресурсов определить потребности и проблемные области. [c.364]

В процессе испытания программы участвуют члены команды пользователей и продавцов, а также технический персонал отдела управленческих информационных систем, который как раз и будет непосредственно проводить испытания. До начала испытания представители заказчика должны пройти обучение пользованию программой. Подготовленные специалисты и должны провести испытание системы и анализ полученных данных. Данные должны быть перенесены из пересекающихся разделов действующей системы и охватывать все аспекты управления и учета человеческих ресурсов, а также системы заработной платы. В ходе испытания должны быть получены ответы, например, на следующие вопросы [c.365]

С целью упрощения в обследование рекомендуется включить пять функций — маркетинг, финансы (бухгалтерский учет), операции (производство), человеческие ресурсы, а также культура и образ корпорации. [c.274]

ЧЕЛОВЕЧЕСКИЕ РЕСУРСЫ - понятие, отражающее главное богатство любого общества, процветание которого возможно при создании условий для воспроизводства, развития и использования этого ресурса с учетом интересов каждого человека. Понятие "Ч.р." более емкое, чем "трудовые ресурсы" и "персонал", т.к. со- [c.433]

В простейшем случае в обследование рекомендуется включать пять основных областей и направлений деятельности — маркетинг, финансы и бухгалтерский учет, производство, человеческие ресурсы, а также культуру и образ организации. [c.181]

В данной главе рассматриваются определение и функции бухгалтерского учета человеческих ресурсов (human resour e a ounting, HRA), приводятся критические замечания по поводу отражения таких ресурсов в составе активов и описываются некоторые модели и методы, разработанные для оценки ценности и стоимости человеческих ресурсов. В ней также исследуются [c.439]

Учет человеческих ресурсов считается ценным инструментом управления. Фламхольц (Flamholtz) [8] выделял три основные функции HRA как управленческого инструмента информационную функцию функцию парадигмы функцию катализатора. По словам автора, HRA обеспечивает администрацию сведениями о себестоимости и стоимости персонала для организации, а виды представляемой информации определяются конкретными потребностями данной организации. Как пишет Фламхольц [7], HRA формирует у менеджеров представление о людях как ценных ресурсах фирмы. [c.441]

Бухгалтерский учет претерпел много изменений с тех пор, как проводились первые исследования в области HRA. Вполне вероятно, что сегодня бухгалтерские круги, как научные, так и практические, будут смотреть на HRA иначе, чем два десятилетия тому назад. Новые концептуальные основы, как, например, предложенная AARF, могут оказаться более благоприятными для защитников HRA. Не пришло ли время пересмотреть вопросы учета человеческих ресурсов [c.452]

В других компаниях отчеты об интеллектуальном капитале связаны с существенным развитием вместимости отчетности компании (например, Telia, S AAn Sparbanken). Они разрабатывают полностью новое сообщение, формируемое или в форме результатов учета человеческий ресурсов или в форме систематических и непрерывных измерений ресурсов человеческого капитала и клиентского капитала. Здесь придают значение учреждению новых способов сообщения для поддержки решения относительно развития отношений компании с клиентами, например, обучая служащих. [c.172]

Человечес- занятости Присутствие, учеба и болезни в % от рабочих Доля затрат Результат учета человеческих ресурсов [c.203]

Третьей основной характеристикой японских компаний, по мнению автора, являются централизм и мягкость их организации, анализу которой посвящена глава Оргструктура и структура ресурсов компании . Автор рассматривает вопросы организационной структуры в общетеоретическом плане, останавливаясь на таких аспектах, как связь структуры и стратегии компании, целевое назначение отдельных структурных подразделений, централизация власти, учет человеческого фактора как важнейшего ресурса и его влияние на структуру управ-В целом данные вопросы освещены довольно ори-и отражают своеобразие подхода Т. Коно к изу-структуры [c.8]

В организациях, не применяющих HRA, все расходы, сопряженные с человеческими ресурсами, списываются по мере возникновения, вытекающие из них будущие выгоды не определяются и стоимость таких ресурсов не рассчитывается. Так как учет остальных ресурсов организации ведется иначе, менеджеры по персоналу находятся в менее выгодном положении при распределении ограниченных средств организации. Так, например, менеджеры по оборудованию могут подкреплять свои доводы показателями как затрат, так и выгод. Менеджеры по персоналу скорее всего могут предложить лишь данные о затратах. В конкурентной борьбе за средства фирмы менеджеры по оборудованию вероятнее всего располагают более убедительными доводами и лучшей основой для оценки. Доусон (Dawson) [5, с.2] полагает, что HRA создает концептуальную основу для достижения сопоставимости и согласованности инвестиционных обоснований менеджеров по персоналу с доводами других менеджеров. [c.441]