Доступный валовой доход [c.185]

Большую перспективу в развитии фискальной системы предоставляет концепция доступного валового дохода. По системе, основанной на роялти и налогах, но не имеющей формально установленного предела возмещения издержек, компаниям чаще всего удается компенсировать их из чистого дохода. Таким образом, доступ к валовому доходу ограничивается лишь ставкой роялти. Если производимые допустимые вычеты достаточно велики, компания освобождается от налогов на определенный учетный период. В большинстве упомянутых фискальных систем размеры вычетов не ограничены, то есть ситуация освобождения от налогов весьма реальна. [c.185]

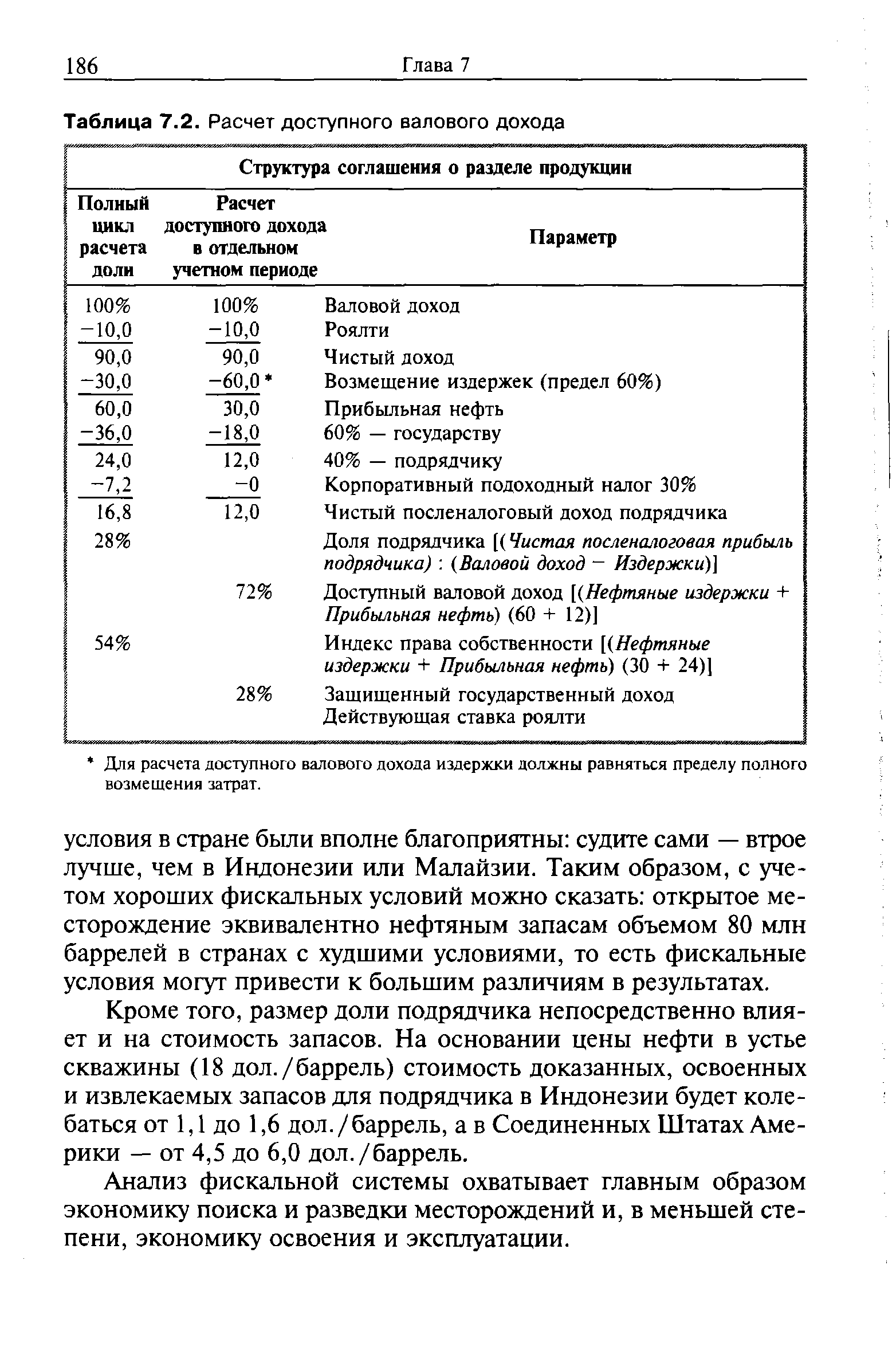

Расчет доступного валового дохода предполагает допущение издержки и допустимые расходы, или вычеты, должны превышать валовой доход. В таком случае возмещение затрат максимально, а вычеты, сделанные при подсчете налогов, превышают налогооблагаемый доход. Примеры приведены в таблицах 7.2 и 7.3. [c.185]

| Таблица 7.2. Расчет доступного валового дохода |  |

Для расчета доступного валового дохода издержки должны равняться пределу полного возмещения затрат. [c.186]

По схожим причинам аналитик должен проанализировать разницу между итоговыми расходами и валовыми денежными расходами на производство. Эти различия поднимают вопросы и помогают понять динамику развития, компании. Тот факт, что такая информация никогда не бывает доступна пользователям финансовой информации и не запрашивается ими, еще не причина, чтобы отрицать ее полезность. Напротив, учитывая расхождение между аналитиками и бухгалтерами в понимании того, что такое прибыль и что такое сохранение капитала, именно показатель валового денежного дохода представляется наиболее перспективным инструментом для понимания различий, создаваемых [c.260]

Налоговое бремя предприятия — это показатель, определяемый как отношение суммы налога к финансовым показателям. Однако его можно рассчитывать и как обобщенный показатель по всем налогам организации на этапе налогового анализа. В качестве финансовых показателей предлагаются и выручка, и доход, и валовая прибыль, и чистая прибыль. В процессе диагностики наиболее доступным и целесообразным является показатель выручки от реализации. [c.363]

Широко используются для характеристики уровня жизни такие обобщенные показатели, как валовой национальный продукт (валовой внутренний продукт, или национальный доход) на душу населения. При использовании единой международной методики расчета этих показателей несомненное их достоинство в простоте, убедительности и доступности. Этими же качествами отличается и показатель совокупных располагаемых доходов на душу населения в данной стране, если доход рассчитывается в национальной валюте или по группе стран, если доход рассчитывается в единой и сопоставимой денежной единице. Так, оценка валового внутреннего продукта России по результатам программы международных сопоставлений на душу населения в 1990 г. составила 8285 долл. США, а к началу 1995 г. - 4945 долл. и соответственно по отношению к уровню США упала с 37,4% до 19,2%. [c.321]

В качестве показателей, отражающих изменения выпуска, могут рассматриваться объем выпуска (объем производства товаров и услуг), национальный доход (НД), валовой внутренний продукт (ВВП). При выборе меры выпуска, как правило, руководствуются, с одной стороны, целями исследования и рассматриваемыми моделями и, с другой, доступностью статистических данных. [c.101]

Заметим, что в 1990 г. располагаемый доход (DI) составлял 3,946 млрд. долл. при ВНП, равном 5,463 млрд. долл. таким образом DI составил около 72% ВНП. В общем объеме располагаемого дохода сбережения домашних хозяйств составили только 179 млрд. долл., или около 3,3% ВНП, что является по международным стандартам очень низким показателем доли личных сбережений. Чтобы найти общую величину национальных сбережений, к сбережениям домашних хозяйств следует прибавить сбережения бизнеса и государственные сбережения, что и сделано в последних строках табл. 4-1. В 1990 г. валовые сбережения бизнеса достигли 605 млрд. долл. Поэтому общие частные сбережения были равны приблизительно 784 млрд долл., или примерно 14,4% ВНП. Чтобы найти общий объем чистых частных сбережений, мы вычитаем из валовых сбережений величину амортизации капитала и получаем 208 млрд. долл. Это величина сбережений, доступных после возмещения выбывшего в течение года капитала. [c.107]

Защищенный доход, или эквивалент ставки роялти, — минимальная доля дохода, причитающаяся государству в любой учетный период. Доступный валовой доход — максимальная доля выручки, получаемой нефтяной компанией в любой отчетный период. Допустим, по соглашению с Indonesian Standard Oil защищенный доход государства составляет 14%, это означает, что доступный валовой доход компании — 86%. Если же обязательства нефтяной компании по осуществлению и финансированию работ — 40%, то максимальная доля доходов в любой учетный период будет 34,4% (86% от 40%). Объем права собственности указывает, какой процент доказанной мощности месторождения должен быть отражен в балансе в соответствии со стандартами SE . [c.181]

Доход. Ценность актива может быть стандартизирована через его доход. Например, коэффициент валового дохода (цена недвижимости / валовой годовой доход) есть мера ценности, стандартизируемой по доходу. Преимущество этого подхода заключается в том, что доход включает в себя рдзличия в масштабе, качестве постройки и местоположении. Валовой доход должен быть до осуществления долговых выплат, поскольку различия в рычаге могут вызвать большие расхождения в доходе, доступном для инвесторов в собственный капитал. [c.1003]

Аткинсон, Стиглиц] Докажите, что в ситуации, когда инвестору доступны приносящий доход безрисковый и рискованный активы, налог на валовой доход от портфельных инвестиций увеличивает (уменьшает, оставляет постоянным) частный риск (т.е. дисперсию доходности оптимального портфеля), если эластичность по доходу спроса на рискованный актив положительна (отрицательна, постоянна). Проиллюстрируйте его графически для случая двух состояний природы. [c.262]

Наряду с законодательной средой другим важным компонентом внешней среды является экономическая среда (e onomi Ее факторы включают покупательную способность, валовый доход, чистый доход, доход, цены, сбережения, доступность кредита и общие экономические условия. Общее состояние экономики (быстрый рост, медленный рост, спад или стагфляция) влияет на готовность потребителей и фирм приобретать товары в кредит. Таким образом, экономическая среда может иметь важное значение для уяснения проблем маркетингового исследования. [c.72]

Ответы. 1) ОПЕК действовала чрезвычайно эффективно в 70-е годы по нескольким причинам. Во-первых, ОПЕК господствовала на мировом рынке нефти. Если государство импортировало нефть, оно было обязано в подавляющем большинстве случаев иметь дело с ОПЕК. Во-вторых, мировой спрос на нефть был значи- тельным и возрастающим в 70-е годы. Наконец, краткосрочный спрос на нефть был неэластичным. Это означало, что небольшое ограничение производства ОПЕК вызвало бы относительно большое увеличение цены. Таким образом в 1973 1974 гг. и снова в 1979 1980 гг. ОПЕК могла добиться резкого роста цен на нефть и навлечь на себя в худшем случае лишь незначительное снижение продаж. При этом неэластичном спросе более высокие цены означали возросшие валовые доходы членов ОПЕК. Сопутствующий меньший объем производства означал и более низкие издержки. Сочетание большего дохода и более низких издержек в результате приводило к росту прибылей. 2) Почему спрос на нефть был неэластичным Это объясняется тем, что существовало мало доступных энергетических заменителей. Автомобили ездили только на бензине дом с нефтяной печкой должен был отапливаться нефтяным топливом и т.д. Кроме того, в более ранние годы, когда энергия была относительно дешевой, американские и западноевропейские потребители и производители приобрели много энергоемких товаров длительного пользования и производственного назначения. Так, в 1970 1972 гг., когда бензин стоил всего лишь 32 цента за галлон, многие американцы могли позволить себе покупку большого автомобиля, пожирающего много бензина. Было бы экономически нецелесообразным продавать эти относительно новые автомобили в 1973 или 1974 г., в преддверии значитель ного увеличения цен на бензин. Неудивительно, что эластичность спроса на бензин в краткосрочном периоде оценивается в диапазоне от 0,2 до 0,4. То есть 10%-ное увеличение цены на бензин вызовет снижение его потребления только на 2 4%. Подобным же образом в 1970 г., когда энергия была дешевой, создавалась большая часть фонда жилых и коммерческих [c.62]