Две формы реорганизации акционерного общества — поглощение и слияние — следует четко различать. Так, под поглощением понимается переход контрольного пакета акций от одного субъекта к другому. Производится эта операция, как правило, путем предложения акционерам поглощаемого предприятия на выгодных условиях обмена их акций на акции корпорации, осуществляющей поглощение. Данная операция может производиться и вопреки желанию совета директоров и менеджмента поглощаемого акционерного общества. [c.110]

В уставе определяются организационно-правовая форма предприятия, его название, адрес, органы управления и контроля, порядок распределения прибыли и образования фондов предприятия, условия его реорганизации и ликвидации. Устав предприятия утверждается его учредителем (учредителями). На государственном или муниципальном предприятии, а также предприятии смешанной формы собственности, в имуществе которого доля государства или местного Совета составляет более 50%, устав утверждают учредитель (учредители) совместно с трудовым коллективом предприятия. Предприятие считается учрежденным и приобретает права юридического лица со дня его государственной регистрации. [c.233]

Япония Ликвидация возможна двух типов ликвидация под надзором суда и специальная ликвидация. Последняя несет в себе меньше издержек, и более широкий круг предприятий может заявить о ликвидации по данному способу Реорганизация может быть осуществлена (по возрастанию степени приемлемости) путем компромиссного соглашения, корпоративного соглашения и непосредственно в форме реорганизации. Только само предприятие - должник может заявить о реорганизации. Третья сторона назначается в любом случае, кроме компромиссного или корпоративного соглашений Платежи прекращаются по долгам всех кредиторов, кроме случаев банкротства в форме ликвидации под надзором суда или компромиссного соглашения, когда платежи прекращаются только по необеспеченным долгам Кредиторы, имеющие обеспеченный долг, обладают высшим приоритетом и правом голоса при реорганизации. Однако погашение долга может быть заморожено при определенных формах банкротства [c.186]

В Положении о государственной регистрации субъектов предпринимательской деятельности установлено, что устав должен в обязательном порядке содержать сведения об организационно-правовой форме, наименовании, нахождении предприятия, размере его уставного капитала (фонда), составе, порядке распределения прибыли и образования фондов предприятия, порядке и условиях реорганизации и ликвидации предприятия. [c.60]

Формы образования дочерних предприятий могут быть различными учреждение основным обществом дочернего на базе своего структурного подразделения или имущественного комплекса выделение дочернего общества из состава основного в процессе реорганизации последнего приобретение хозяйственным обществом или товариществом контрольных пакетов акций АО или соответствующих долей в уставном капитале ООО и др. Существенная особенность взаимоотношений дочернего АО с основным состоит в том, что безвозмездная передача средств дочерним предприятием основному и наоборот налогами не облагается (если доля материнского общества преобладает в уставном капитале дочернего). [c.76]

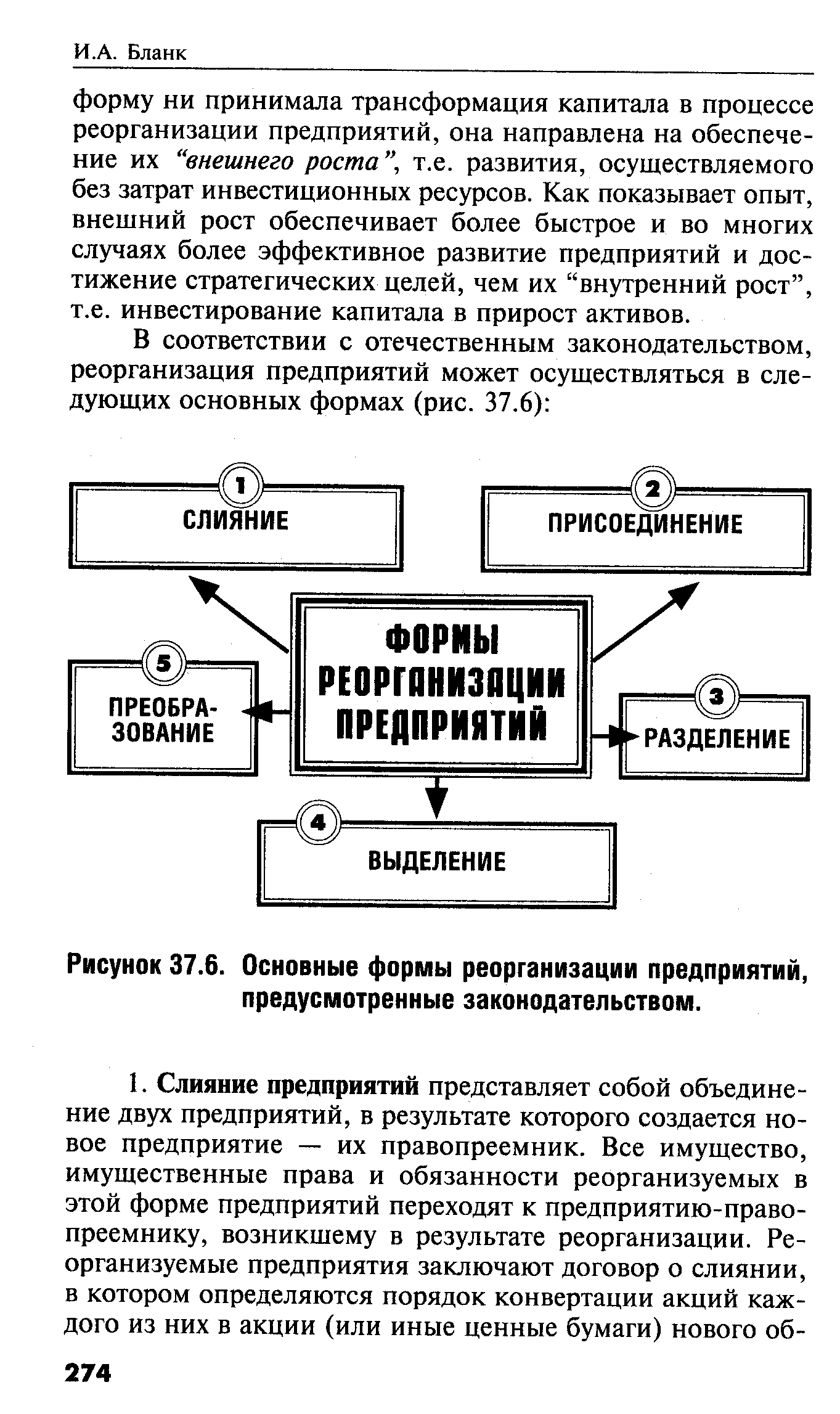

Существуют различные формы реорганизации предприятий 1) слияние — объединение двух или нескольких предприятий в одно новое 2) присоединение— включение в состав существующего предприятия другого (или [c.478]

Формы реорганизации предприятия 478 [c.527]

С принятием НК передача имущества организации ее правопреемнику при реорганизации не будет считаться реализацией. В ныне действующем законодательстве по налогу на добавленную стоимость установлено, что обороты по безвозмездной передаче товаров (работ, услуг) другим предприятиям облагаются налогом на добавленную стоимость. При этом от налога освобождаются средства, полученные в виде пая (доли) в натуральной и денежной формах при ликвидации или реорганизации организаций (предприятий) в размере, не превышающем их уставный фонд. Таким образом, не подлежит налогообложению только имущество, передача которого осуществляется путем внесения присоединяемого имущества в уставный капитал хозяйственного общества с соответствующим размером уставного капитала. Следует отметить, что такой подход не учитывал особенности процесса реорганизации юридических лиц, установленного ГК РФ. Если рассматривать по существу указанную операцию, то передача имущества при реорганизации предприятия - самостоятельная форма выбытия имущества, та ведения реорганизуемого предприятия на основании передаточного акта или разделительного баланса, которую нельзя отождествлять ни с какой другой формой отчуждения имущества [c.94]

ПРАВО ХОЗЯЙСТВЕННОГО ВЕДЕНИЯ - особая разновидность вещных прав в гражданском законодательстве РФ. Субъектами П.х.в. в соответствии со ст. 294 ГК РФ могут быть только юридические лица в форме государственного или муниципального унитарного предприятия. Предприятие, которому имущество принадлежит на П.х.в., владеет, пользуется и распоряжается этим имуществом в пределах, установленных ГК РФ. Собственник имущества, находящегося в хозяйственном ведении, в соответствии с законом решает вопросы создания предприятия, определения предмета и целей его деятельности, его реорганизации и ликвидации, назначает директора (руководителя) предприятия, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества. Собственник имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия. Предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника. Остальным имуществом, принадлежащим предприятию, оно распоряжается самостоятельно, за исключением случаев, установленных законом или иными правовыми актами. [c.143]

Вопрос о правопреемстве решается в зависимости от формы реорганизации предприятия. При слиянии права и обязанности каждого из предприятий переходят к вновь возникшему юридическому лицу. При присоединении к другому предприятию к нему в соответствии с передаточным актом переходят права и обязанности присоединенного предприятия. [c.387]

Развитие бизнеса предполагает рост предприятия, как внутренний, так и внешний. Внутренний рост предполагает развитие производственного потенциала, модернизацию и расширение основных и оборотных фондов, диверсификацию деятельности, реструктуризацию капитала и прочие мероприятия, не затрагивающие организационно-правовую форму предприятия (см. 6.4.2). Внешний рост затрагивает организационно-правовую форму предприятия — юридического лица и выражается, как правило, в реорганизации структуры предприятия. [c.287]

| Рисунок 37.6. Основные формы реорганизации предприятий, предусмотренные законодательством. |  |

Рассмотрим по данным приведенного рисунка особенности отдельных законодательно установленных форм реорганизации предприятий с позиций финансового менеджмента (и соответственно антикризисного финансового управления предприятием). [c.277]

Прежде всего, обратим внимание на то, что слияние и присоединение различаются между собой лишь юридическим статусом преобразованного в результате реорганизации предприятия (в первом случае оно получает новый юридический статус, а во втором — сохраняет юридический статус одного из объединяемых предприятий). Имущество (активы) и собственный капитал при этих формах реорганизации у объединившихся предприятий остаются одинаковыми по своим размерам. Следовательно, с позиций финансового менеджмента эти две формы реорганизации предприятий можно считать идентичными — различия при их объединении носят только организационно-правовой характер. [c.277]

Аналогичным образом характеризуются и такие формы реорганизации предприятий, как разделение и выделение — новообразованные предприятия различаются между собой лишь юридическим статусом. В то же время совокупный объем имущества (активов) и собственного капитала новообразованных предприятий в результате их реорганизации в рассматриваемых формах остается одинаковым. Это также позволяет сделать вывод, что с позиций финансового менеджмента рассматриваемые формы реорганизации предприятий можно считать идентичными — различия состоят лишь в организационно-правовом механизме осуществления реорганизации и конечном статусе юридических лиц новообразованных предприятий. [c.277]

И наконец, такая форма реорганизации предприятия как преобразование вообще не вносит никаких изменений ни в объем и структуру используемого имущества (активов), ни в сумму собственного капитала. Реорганизованное в этой форме предприятие (в новой организационно-правовой форме или форме собственности) получает лишь потенциальную возможность повысить эффективность своей предстоящей хозяйственной (в том числе и финансовой) деятельности с приходом эффективных собственников или нового состава менеджеров. Такая возможность может быть реализована лишь в перспективе, а соответ- [c.277]

Указанные формы реорганизации лежат в основе избираемой концепции санации предприятия, которая может носить наступательный или оборонительный характер (рис. 37.8) [c.278]

ФОРМЫ РЕОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ [c.278]

Из двух принципиальных форм реорганизации, рассматриваемых в процессе осуществления антикризисного финансового управления, наиболее сложной является объединение предприятий в форме их слияния или присоединения (в финансовом менеджменте вместо термина "присоединение используется обычно термин "поглощение"). Такое объединение классифицируется по ряду признаков (табл. 37.3). [c.279]

В соответствии с законодательством реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами. Формами реорганизации согласно ГК РФ являются слияние, присоединение, разделение, выделение, преобразование. ГК РФ и Законом РФ Об акционерных обществах предусмотрено обеспечение прав кредиторов в случае реорганизации юридического лица. Необходимыми этапами реорганизации являются оформление передаточных актов и разделительных балансов. Эти документы должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. Решение о реорганизации предприятия и конкретная программа мероприятий принимаются собственником (для государственных унитарных предприятий — уполномоченным органом исполнительной власти, для иных коммерческих организаций — общим собранием их участников или учредителей). [c.98]

Гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Особенности создания, функционирования и реорганизации акционерных обществ регулируются Федеральным законом Об акционерных обществах . Наиболее распространенными организационно-правовыми формами организаций или предприятий, производящих продукцию или оказывающих производственные услуги, являются общества с ограниченной ответственностью, закрытые акционерные общества и открытые акционерные общества. Приведем определения этих форм организаций по Гражданскому кодексу РФ. [c.88]

Концентрация производства размеры производственных объектов и размеры предприятий. Необходимость сочетания мелких, средних и крупных предприятий в структуре промышленности, ее отраслей и регионов. Сущность антимонопольного законодательства. Обусловленность, цели и задачи реорганизации государственных предприятий применительно к условиям рынка. Организационно-правовые формы предприятий различных форм собственности. Закон РФ "О приватизации государственных и муниципальных предприятий", нормативные акты, регулирующие приватизационные процессы. [c.57]

Открытым, несомненно, остаётся также вопрос, касающийся предмета деятельности реорганизуемого юридического лица. Не секрет, что для того, чтобы изменить организационно-правовую форму ряда государственных (муниципальных) унитарных предприятий, необходимо свернуть деятельность, которой они занимались. Также возникают сложности с возможностью реорганизации юридического [c.247]

Предприятия, организации и учреждения могут подвергаться реорганизации. Она возможна в форме слияния, присоединения, разделения, выделения, преобразования. Любая реорганизация осуществляется только по решению учредителей или органа юридического лица, который уполномочен на это учредительными документами. Реорганизация юридического лица в форме его разделения или выделения из его состава одного или нескольких юридических лиц допустима также по решению уполномоченных государственных органов или по решению суда. [c.65]

Одновременно подчеркивается, что не облагаются налогом средства, полученные в виде пая (доли) в натуральной >и денежной форме при ликвидации или реорганизации экономических субъектов в размере, не превышающем их уставный фонд, а также пай (доля) юридических лиц при выходе их из организаций (предприятий) в размере, не превышающем вступительный взнос. [c.351]

Основные задачи налоговой реформы заключались в устранении множественности платежей в бюджет реорганизации налоговой формы платежей государственных и кооперативных предприятий и организаций в плановое распределение и перераспределение национального дохода в соответствии с целями государства. Около 60 видов прежде существовавших налогов и сборов в обобществленном секторе были заменены двумя основными платежами для государственных предприятий и организаций устанавливаются налог с оборота и отчисления от прибыли, а для кооперативных предприятий были введены налог с оборота и подоходный налог. [c.222]

Возможна и такая форма привлечения иностранных инвестиций, как получение кредитов для реструктуризации наиболее крупных убыточных промышленных предприятий, отобранных правительством. При этом кредитные средства намечается использовать для одноразовой (пассивной) финансовой поддержки реорганизации предприятия, которая не будет включать новых капитальных вложений на коренное изменение профиля или технологии производства. Цель такой поддержки заключается в основном в рационализации и разукрупнении предприятия, выделении в самостоятельные единицы избыточных или непродуктивных активов. Эти средства могут использо- [c.484]

Предприятие может быть ликвидировано либо реорганизовано на условиях и в порядке, предусмотренном Гражданским кодексом РФ, по решению либо учредителя, либо суда. Учредитель, принявший решение о ликвидации предприятия, обязан незамедлительно в письменной форме сообщить об этом органу, осуществляющему государственную регистрацию юридических лиц, который вносит в Единый государственный реестр юридических лиц сведения о том, что предприятие находится в процессе ликвидации. По согласованию с органом, осуществляющим государственную регистрацию юридических лиц, учредитель формирует ликвидационную комиссию и устанавливает в соответствии с Гражданским кодексом РФ порядок и сроки ликвидации предприятия. С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами предприятия. Ликвидационная комиссия от имени учредителя выступает в суде. При ликвидации и реорганизации предприятия его руководитель гарантирует соблюдение прав и интересов высвобождаемых работников в соответствии с законодательством РФ, обеспечивает сохранность и учет документов за период деятельности предприятия. Имущество ликвидируемого предприятия после расчетов с бюджетом, кредиторами и работниками передается собственнику или органу, уполномоченному собственником осуществлять распоряжение государственным имуществом. [c.268]

В случае агрессивной формы изменений руководители ясно видят необходимость перемен на предприятии, но также и осознают, что сложившаяся управленческая команда не дотягивает по объективным либо субъективным причинам (степень квалификации, мотивации и т. п.) до быстрого освоения и распространения предлагаемых нововведений. В такой ситуации может иметь место шоковая терапия. Действия руководителей концентрируются на смене управленческих ролей, выработке новых приоритетов расходования средств фирмы, реорганизации системы стимулирования, резком и агрессивном стиле принятия решений. Цель подобных действий — создание временной ситуации разобщенности и растерянности членов организации, чтобы быстро внедрить элементы новой организационной культуры. [c.324]

Отдельные вопросы, решаемые на различных этапах налогового планирования, имеют важнейшее организационное значение для всей деятельности налогоплательщика, что позволяет отнести их к сфере стратегического налогового планирования. К их числу относятся прежде всего вопросы размещения и выбора формы юридического лица, реорганизации юридических лиц, в том числе направленной на создание групп предприятий, расширения предприятия, выбора инвестиционной политики. [c.591]

Составление ликвидационных балансов при реорганизации и ликвидации предприятий всех форм собственности. [c.11]

ЛИКВИДАЦИЯ И РЕОРГАНИЗАЦИЯ ПРЕДПРИЯТИЯ - по законодательству РФ прекращение деятельности предприятия может осуществляться в виде его ликвидации или реорганизации (слияние, присоединение, разделение, выделение, преобразование в другую организационно-правовую форму). ЛИКВИДАЦИЯ И РЕОРГАНИЗАЦИЯ ПРЕДПРИЯТИЯ производятся по решению собственника или органа, уполномоченного создавать такие предприятия, с согласия трудового коллектива или по решению суда. Реорганизация предприятия, которая может вызвать экологические, социальные, демографические или иные последствия, затрагивающие интересы населения территории, должна согласовываться с соответствующим местным Советом. В случаях, предусмотренных законодательством, ЛИКВИДАЦИЯ И РЕОРГАНИЗАЦИЯ ПРЕДПРИЯТИЯ производятся по согласованию с Антимонопольным комитетом РФ. [c.110]

УСТАВ РЕДАКЦИИ СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ - принимается на общем собрании коллектива журналистов - штатных сотрудников редакции большинством голосов при наличии не менее двух третей его состава и утверждается учредителем. В уставе должны быть определены взаимные права и обязанности учредителя, редакции, главного редактора полномочия коллектива журналистов - штатных сотрудников редакции порядок назначения (избрания) главного редактора, редакционной коллегии и (или) иных органов управления редакцией основания и порядок прекращения и приостановления деятельности средства массовой информации передача и (или) сохранение права на название, иные юридические последствия смены учредителя, изменения состава соучредителей, прекращения деятельности средства массовой информации, ликвидации или реорганизации редакции, изменения ее организационно-правовой формы порядок утверждения и изменения устава редакции, а также иные положения, предусмотренные законодательством. Устав редакции, организованной в качестве предприятия, может являться одновременно уставом данного предприятия. В этом случае устав редакции должен соответствовать также законодательству о предприятиях и предпринимательской деятельности. [c.231]

В США еще в начале 90-х гг. крупные агрокорпорации, составлявшие лишь 4% общего числа хозяйств, занимали 18,3% земельной площади и получали более четверти общей выручки от реализации сельскохозяйственной продукции. Подобного рода опыт появился в России. К 2000 г. в стране официально зарегестрировано 12 ФПГ, работающих в сфере агропромышленного производства, действуют около 150 отраслевых ассоциаций и союзов. В отличие от принудительно-формальной реорганизации бывших колхозов и совхозов формирование корпоративных структур инициируется снизу (самими предприятиями), осуществляется в различных организационно-правовых формах и является естественной реакцией производителей на требования современной рыночной экономики. [c.102]

При реорганизации или ликвидации предприятия, учреждения, организации, объединения представляют органам статистики государственную статистическую отчетность за период своей деятельности в отчетном году до момента ликвидации на бланках форм годовой отчетности, а также нормативные акты о своей реорганизации или ликвидации для внесения изменений в ЕГРПО. [c.37]