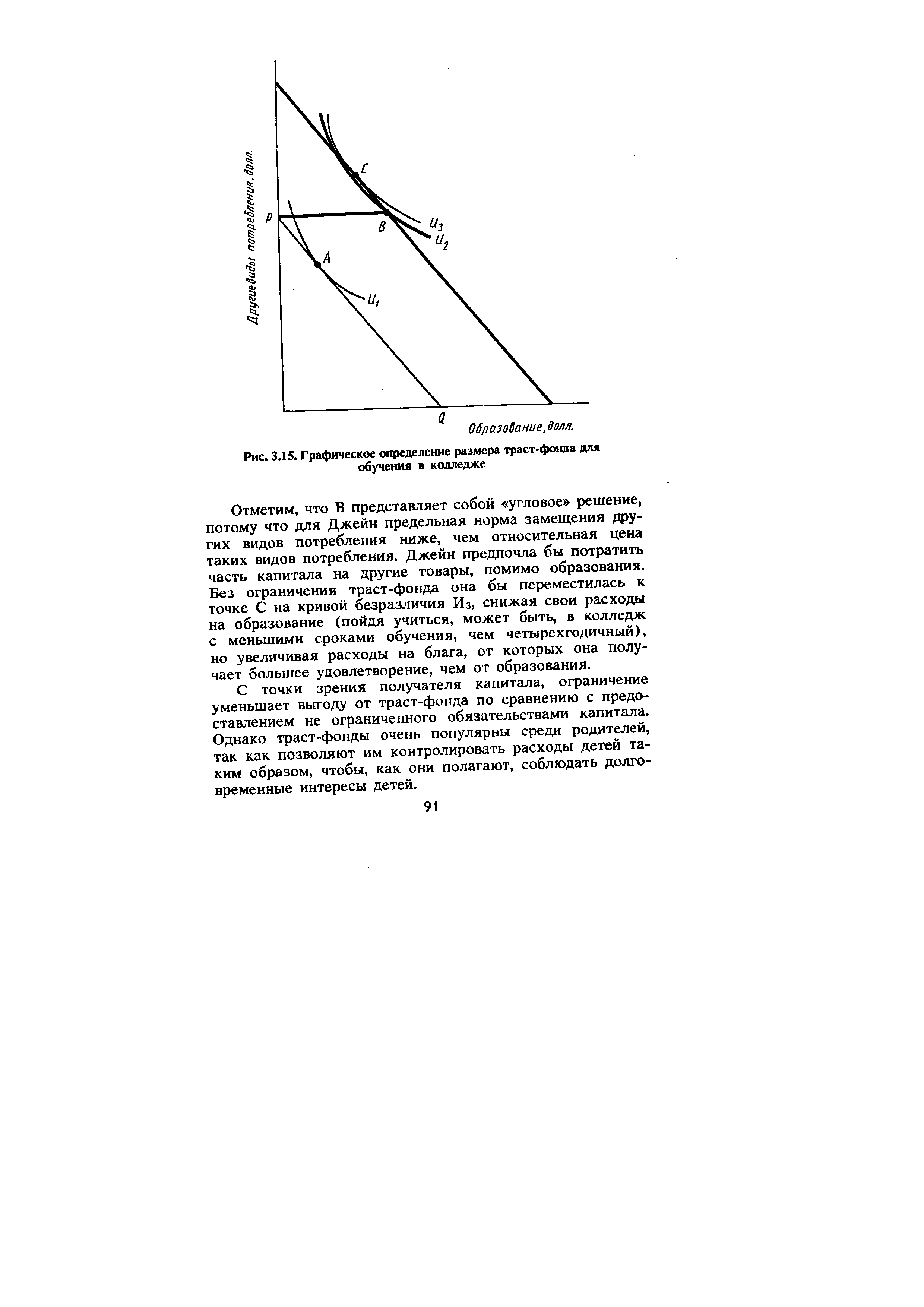

Родители Джейн Ду обеспечили траст-фонд (капитал, переданный в доверительное управление) для получения ею образования в колледже. Джейн, которой 18 лет, может получить весь капитал при условии, что он будет потрачен только на образование. Траст-фонд — прекрасный подарок для Джейн, но, может быть, не ограниченный никакими условиями капитал был бы лучше. Чтобы увидеть это, посмотрим на рис. 3.15, на котором доллары, истраченные на образование, показаны на оси абсцисс, а доллары, истраченные на другие формы потребления, — на оси ординат. [c.90]

Бюджетная линия PQ определяет возможности Джейн до получения капитала. Траст-фонд расширяет бюджетное ограничение до тех пор, пока весь траст-фонд, показанный отрезком РВ, не потрачен на образование. Принимая траст-фонд и поступая в колледж, Джейн увеличивает свой бюджет это соответствует переходу от точки А на кривой безразличия И к точке В на кривой безразличия И2. [c.90]

| Рис. 3.15. Графическое определение размера траст-фонда для обучения в колледже |  |

Войны, цен между двумя гигантами велись и раньше, еще на рубеже прошлого и нынешнего столетий в период борьбы за китайский рынок. Агенты Дж. Д. Рокфеллера, торгующие в Китае керосиновыми лампами и канистрами с керосином, роздали немало ламп с керосином бесплатно — ради рекламы, и миллионы их продали по весьма низкой цене. Но при этом Стандард ойл траст вынужден был идти на большие расходы. Чтобы компенсировать их, Дж. Д. Рокфеллер заставил соотечественников и европейцев платить за керосин и бензин вдвое дороже, чем китайцев. Г. Детердинг сумел проникнуть на китайский рынок быстрее и с меньшими затратами. Он терпел лишь незначительные убытки благодаря выгодному географическому положению принадлежащих Ройял датч — Шелл нефтяных месторождений в Азии и лучшей организации сбыта нефтепродуктов, борьба длилась долгие годы. Лишь в 1911 г., когда обе враждующие стороны стали нести слишком большие убытки, они вынуждены были пойти на мировую. [c.157]

Конкурентная борьба двух нефтяных гигантов разразилась затем в Латинской Америке. До начала первой мировой войны более чем 80 % нефтяных месторождений Мексики находились под контролем Ройял датч — Шелл и Стандард ойл траст . Г. Детердинг контролировал 58 % добычи нефти в Мексике. Война между Рокфеллером и Детердингом здесь велась теми же методами, что и в Азии взрывались танкеры, горели нефтепроводы и буровые вышки. [c.157]

Политика международных нефтяных монополий давно уже породила стремление нефтедобывающих стран отстоять свои интересы. Так, мексиканское правительство еще 6 декабря 1915 г. ввело повышенный налог на экспорт своей нефти, чтобы получить хотя бы незначительную компенсацию за вывоз национального богатства страны. В то время более 80 % нефтяных месторождений Мексики находились под контролем Стандард ойл траст и Ройял датч — Шелл . Поэтому американский конгресс принял решение направить в Мексику шеститысячный экспедиционный корпус. Вторжение на территорию Мексики началось в ночь на 15 марта 1916 г., но в феврале 1917 г. оно закончилось поражением американских войск. В 1938 г. Мексика — первая из развивающихся стран — приняла решение о национализации собственности иностранных нефтяных компаний. [c.164]

Торговля нефтью стала приносить баснословные прибыли. Так, созданный Дж. Д. Рокфеллером в конце прошлого века могущественный концерн Стандард ойл траст в последний год своего существования (1911 г.) получил прибыль свыше 95 млн. долл. [c.171]

Постоянные жалобы нефтяных компаний на недостаточные доходы и стремительный рост издержек никогда не вызывали особого сочувствия у широкой общественности. Нефтяная промышленность известна своими огромными богатствами и беспощадностью своих принципов еще со времен Рокфеллера и Детердинга это своего рода гигантское плотоядное чудовище, которое бродит по миру энергетики, пожирая своих противников, попирая систему национального контроля, созданную, чтобы удерживать его в должных границах, и беспощадно преследуя свою жертву в стремлении к неуклонному росту своих владений и богатств. Еще в 1887 г. один из директоров Грейт стандард ойл траст писал Рокфеллеру Наша компания известна всему миру, и нашей общественной репутации никто не позавидует. О нас говорят как о воплощении зла, бессердечности, угнетения, жестокости (мы считаем это несправедливым) люди косятся на нас, на нас смотрят с презрением, а если кое-кто и хвалит нас, то лишь из-за наших денег . [c.381]

Грейт стандард ойл траст 381 [c.479]

В 8О—90-е годы стал практиковаться иной способ передачи требований банками-организаторами — путем размещения кредита среди инвесторов методом секьюритизации. Банк-организатор продает дебиторские счета по выданному кредиту траст-компаниям, которые выпускают ценные бумаги под их обеспечение. С помощью инвестиционных банков траст-компании размещают ценные бумаги среди инвесторов. Поступающие от заемщика в счет погашения задолженности средства зачисляются в фонд выкупа ценных бумаг. По наступлении срока инвесторы предъявляют к выкупу ценные бумаги. Нередко банк-организатор продолжает обслуживать кредитную сделку, оставляя за собой функцию инкассации платежей, поступающих от заемщика контроль за реализацией проекта осуществляет траст-компания. [c.269]

Доверительное управление имуществом — это новое явление в России, которое применяется, прежде всего, в отношении остающихся в собственности государства акций приватизированных предприятий. По договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного лица. Передача имущества в доверительное управление не влечет перехода права собственности на него доверительному управляющему. Этим подчеркивается, что российская правовая система не включает в себя такой правовой институт, как доверительная собственность (траст). [c.141]

В Российской Федерации лизинг еще не получил широкого применения, как и траст, но поскольку отношения развиваются, уже появились определенные нормативные акты, позволяющие урегулировать возникающие вопросы. В настоящее время для лизинговых отношений применяются статьи ГК, рассматривающие договор аренды, а также специальные нормативные акты [c.145]

Разделение имущественных прав среди участников — совместная аренда, товарищества, акционерные общества, опционы, трасты, контракты с оговоренными условиями продажи. [c.248]

Передача имущества в доверительное управление не влечет перехода права собственности на него к доверительному управляющему. Это принципиально отличает доверительное управление от трастового управления. Учреждение траста сопровождается переходом прав собственности на имущество. [c.173]

Особо следует выделить передачу в траст пакетов акций акционерных обществ, созданных при приватизации государственных предприятий, закрепленных в федеральной собственности. [c.174]

Правоотношения, связанные с трастом, возникают в результате учреждения траста на основании договора об учреждении траста, заключаемого учредителем траста и доверительным собственником в пользу бенефициария — выгодоприобретателя траста. [c.174]

При учреждении траста учредитель передает имущество и имущественные права, принадлежащие ему в силу права собственности, на определенный срок доверительному собственнику, а доверительный собственник обязан осуществлять право собственности на доверенное ему имущество исключительно в интересах бенефициария. [c.174]

Бенефициарием траста является лицо, в пользу которого был заключен договор об учреждении траста. Бенефициарий траста вправе получать доходы, возникающие в силу владения имуществом, переданным в траст доверительному собственнику, в пределах и на условиях, установленных договором об учреждении траста. [c.174]

Предметом договора об учреждении траста является имущество (которым учредитель траста владеет в силу права собственности), как существующее в момент заключения договора, так и то, которое может появиться в будущем, в том числе созданное или приобретенное доверительным собственником на основаниях, вытекающих из договора, [c.174]

При учреждении траста к доверительному собственнику переходят имущество и все связанные с ним имущественные и личные неимущественные права, принадлежащие учредителю. Доверительный собственник вправе владеть и распоряжаться доверенным имуществом исключительно в интересах бенефициария. Пользование доверительным собственником указанным имуществом допускается только в целях управления этим имуществом в соответствии с условиями договора об учреждении траста. После прекращения договора об учреждении траста все имущество, имущественные и неимущественные права, составлявшие предмет этого договора, переходят к учредителю траста или к его правопреемникам. [c.175]

Доверительный собственник несет неограниченную имущественную ответственность по обязательствам, возникающим у него в связи с исполнением договора об учреждении траста, а также в случаях причинения им ущерба интересам бенефициария траста. Доверительный собственник имеет право на полное возмещение понесенных им необходимых расходов, связанных с осуществлением его прав и исполнением обязанностей, вытекающих из договора об учреждении траста, в пределах доходов, получаемых в силу владения имуществом, переданным ему в траст. Он имеет также право на получение вознаграждения в размерах и на условиях, установленных договором. Вознаграждение может быть выражено либо в процентах от получаемого от траста дохода, либо в твердой сумме, либо в виде реализуемого после прекращения договора об учреждении траста права — опциона на приобретение части имущества, которым он владеет в силу наличия договора. [c.175]

Прекращение действия договора об учреждении траста во всех случаях осуществляется по решению суда. [c.175]

Поскольку Гражданский кодекс Российской Федерации не содержит понятия доверительной собственности, передаче в траст подлежат исключительно пакеты акций акционерных обществ, созданных при приватизации государственных предприятий, закрепленные в федеральной собственности в порядке, установленном законодательством Российской Федерации о приватизации. Бенефициарием траста при этом является исключительно федеральный бюджет. [c.175]

Передача имущества в доверительное управление не влечет перехода права собственности на него к доверительному управляющему. Учреждение траста сопровождается переходом прав собственности на имущество. [c.186]

Что такое траст Чем он отличается от доверительного управления имуществом [c.187]

Вторым сегментом рынка капитала (или кредитного рынка) является мировой рынок банковских кредитов. Это рынок различных финансовых ссуд, займов и кредитов. Заемщиками на нем выступают фирмы, банки, правительства (в том числе центральные, региональные и даже муниципальные). Кредиторами на этом рынке выступают финансово-кредитные организации, преимущественно банки, а также трасты и фонды. Объем рынка близок к 40 трлн долл. [c.527]

Один из основных рисков, связанных с ликвидацией долга, заключается в том, что руководство фирмы должно быть уверено, что текущая процентная ставка достигла своего максимума и что компания не может вложить средства под еще более высокий процент. Однако может оказаться, что, если процентные ставки продолжают расти или имеются альтернативные способы вложения денег, помещение средств в безотзывный траст для ликвидации долга будет весьма дорогостоящим способом погашения задолженности [104]. Аналогично, если компании приходится привлекать заемные средства, чтобы приобрести безрисковые активы или ликвидировать долг, выгоды ликвидации долга снижаются. В этом случае компания просто замещает задолженность с более низкой ставкой процента задолженностью с более высокой ставкой. [c.379]

Наконец, при ликвидации долга в форме, помимо легальной, требования кредитора юридически не удовлетворяются. Поэтому существует риск, что компания-должник будет вынуждена впоследствии возобновить требования выплат по условиям займа. Кроме того, возникают проблемы защиты траста на случай банкротства компании-должника, так как ликвидатор имеет право аннулировать все трасты. [c.380]

Помещение активов в траст само по себе не составляет ни отчуждения активов с признанием предполагаемой прибыли или убытка, ни выполнения обязательств по долговому соглашению с признанием предполагаемой прибыли или убытка. Активы в трасте, хотя и предназначены для единственной цели, продолжают оставаться активами (т. е. потенциальными будущими экономическими выгодами) дебитора, пока не будут употреблены на выплату долга. Точно так же и кредиторская задолженность остается кредиторской задолженностью первоначального дебитора, пока не будет погашена путем выплаты или по соглашению кредитора о том, что дебитор более не является таковым. Выделение активов может гарантировать своевременное обслуживание долга, но само по себе всего лишь организует денежные потоки оно не погашает, не аннулирует и не уничтожает долговое обязательство. Для того чтобы долг считался погашенным, необходимо, чтобы он был погашен для кредитора [39, с.5]. [c.384]

Дочернее предприятие независимо от размера пакета его акций, принадлежащего холдинговой компании, не может владеть акциями холдинговой компании в какой бы то ни было форме, включая залог и траст (доверительную собственность). [c.168]

Самостоятельное и трастовое управление портфелем. На практике существуют два способа управления портфелем ценных бумаг акционерного общества — самостоятельный и трастовый (доверительный). Первый способ заключается в том, что все функции управления фондовым портфелем его держатель выполняет самостоятельно. Второй способ предполагает исполнение всех или большей части функций управления портфелем другим юридическим лицом в форме траста (доверительных операций с ценными бумагами). В качестве такого доверенного лица могут выступать коммерческие банки (их трастовые отделы) трастовые компании, создаваемые банками инвестиционные банки и фонды. [c.264]

Отметим, что В представляет собой угловое решение, потому что для Джейн предельная норма замещения других видов потребления ниже, чем относительная цена таких видов потребления. Джейн предпочла бы потратить часть капитала на другие товары, помимо образования. Без ограничения траст-фонда она бы переместилась к точке С на кривой безразличия Из, снижая свои расходы на образование (пойдя учиться, может быть, в колледж с меньшими сроками обучения, чем четырехгодичный), но увеличивая расходы на блага, от которых она получает большее удовлетворение, чем от образования. [c.91]

В начале 80-х годов Дж. Д. Рокфеллер реорганизовал Стандард ойл компани в крупный трест Стандард ойл траст с капиталом более 100 млн. долл. Тем самым он получил возможность охватить работами всю страну, не считаясь с границами отдельных штатов. Штаб-квартира треста располагалась на Бродвее в Нью-Йорке. Но новый трест в своей первоначальной форме просуществовал недолго. По закону компания, зарегистрированная в штате Огайо, не имела права владеть заводами или акциями компаний в других штатах. На этом основании верховный суд штата Огайо принял в 1892 г. решение о ликвидации Стандард ойл траста , так как большинство опекунов треста на являлись постоянными жителями этого штата. Однако Дж. Д. Рокфеллер нашел выход из создавшегося положения. Он разбил свое детище на юридически независимые компании, зарегистрированные в отдельных штатах. Так появились оставшиеся в рамках рокфеллеровской империи компании Стандард ойл оф Нью-Джерси , Стандард ойл оф Нью-Йорк , Стандард ойл оф Калифорния , Стандард ойл оф Индиана и др. В новых условиях компания Стандард ойл оф Нью-Джерси приняла на себя роль холдинг-компании, т. е. компании, владеющей контрольными пакетами дочерних компаний в различных шта- тах, а в Нью-Йорке был создан штаб опекунов — единое руководство для наблюдения за работой всех дочерних организаций во главе с самим Дж. Д. Рокфеллером. [c.153]

В период борьбы с Тайдуотер пайп компани Рокфеллер провел широкую реорганизацию внутренней структуры Стандард ойл компани , которой было суждено оказать глубокое воздействие на всю экономическую жизнь Соединенных Штатов. Он создал Стандард ойл траст , первый из огромных трестов, которые позволили промышленникам преодолеть оковы американских законов XIX в. о деятельности компаний и основать организации, которые могли работать по всей стране, не считаясь с границами между отдельными штатами. [c.64]

Стапдард ойл оф Огайо 208 Стандард ойл траст 64, 120 Стандард ойл экспорт корпорейшн 152 Суэцкий. канал 243, 258, Э89 [c.481]

В SA 1 отрицается возможность освобождения от обязанности представлять общецелевую финансовую отчетность на основе лишь критерия размера или прав собственности. Критерий непредставления таков финансовая отчетность не нужна в том случае, если отсутствуют пользователи, которым необходимы данные для принятия и оценки решений о размещении ресурсов. Поэтому скорее всего отчетность могут не представлять индивидуальные предприниматели, компании, находящиеся в собственности узкого круга лиц, а также находящиеся в частной собственности компании и трасты, не затрагивающие интересов общества. SA 1 завершается следующими словами [c.170]

Ликвидация долга по существу, эффективно освобождая должника от его первоначальных обязательств, имеет своей целью то же, что и ликвидация легальная. По методу траста должник освобождается от первоначальных обязательств по выплате долга, когда безотзывно передает активы в траст, специально создаваемый для обслуживания и погашения данного долга. Активы, передаваемые в траст, должны быть достаточны для выплаты долга и процентов. По методу передачи обязательств должник освобождается от долговых обязательств, когда их принимает на себя безрисковый хозяйствующий субъект (SSAP 26, 4.10). [c.376]

Впервые в истории методом ликвидации долга по существу ( трастовым ) воспользовалась в 1982 г. в США Exxon orporation, погасившая долг в 515 млн. долл., поместив в траст государственные ценные бумаги на сумму 312 млн. долл. Этого хватило, чтобы покрыть долг, выплатить проценты и принести Exxon дополнительно 130 млн. долл. [104]. [c.376]

Помещая в траст безрисковые активы, компания эффективно резервирует средства, обеспечивая своевременную выплату процентов и основной суммы долга. Это снижает риск выставления штрафов за просрочку платежа и гарантирует постоянное соответствие денежных поступлений от траста потребностям обслуживания долга. Важнее же всего то, что, пользуясь тем, что ставка процента по долгу ниже, компания в год ликвидации долга может отразить на счетах мгновенную прибыль от разницы процентных ставок. Это неоценимый инструмент повышения падающих доходов или превращения убытка в прибыльное вложение. Предположим, что компания Заемщик Лимитед выпустила долговые обязательства на сумму 5000 под 10% годовых. Срок погашения наступит через пять лет. Текущая ставка по государственным облигациям — 12% грдовых. Чтобы ликвидировать долг величиной 5000, Заемщику Лимитед потребуется вложить сегодня в облигации всего 4639,55, и это обеспечит выплату процентов и основной суммы долга через пять лет. Ликвидируя долг, Заемщик Лимитед получила прибыль в раз- [c.378]

Одной из целей написания SSAP 26 было установление строгих условий, при которых долговое обязательство могло считаться погашенным путем ликвидации. SSAP 26 допускает как ликвидацию долга по существу, так и немедленную ликвидацию по существу при условии, что безрисковые активы помещаются в независимый траст или передаются безрисковым хозяйствующим субъектам для обслуживания и выплаты долга ( 4.6). Активы, помещаемые в траст, должны обеспечивать денежные потоки (в виде процентов по ним и погашения основной суммы по наступлении срока), совпадающие (приблизительно) по времени и суммам с потоками, необходимыми для обслуживания погашаемого долга, и выраженные в той же валюте, что и ликвидируемое обязательство ( 5.2(Ь) и 5.2(с)). Для того чтобы ликвидация долга осуществилась, необходимо, чтобы была ничтожно мала вероятность того, что от должника потребуют вновь принять на себя первоначальное обязательство по обслуживанию и выплате долга или предоставить какие-либо гарантии, компенсации и т.п. ( 5.3). [c.381]

Смотреть страницы где упоминается термин Траст

: [c.587] [c.113] [c.401] [c.459] [c.478] [c.363] [c.401]Смотреть главы в:

Теория маркетинга (2002) -- [ c.253 ]

Настольная книга бухгалтера и аудитора (1998) -- [ c.484 ]

Большая экономическая энциклопедия (2007) -- [ c.681 , c.682 ]

Энциклопедия российского и международного налогообложения (2003) -- [ c.828 ]