Коэффициент приведения капитальных вложений более поздних лет к текущему моменту 84 [c.320]

При сравнении вариантов капитальных вложений, если они различаются продолжительностью строительства, распределением капитальных вложений по периодам строительства или возможностью строительства очередями, должен проводиться расчет влияния разновременности капитальных вложений на эффективность вариантов вложений. Если по рассматриваемым вариантам капитальные вложения осуществляются в разные сроки, а текущие затраты изменяются во времени, то варианты сравнивают приведением единовременных затрат более поздних лет к текущему моменту путем применения коэффициента приведения (В) по следующей формуле [c.340]

Годы строительства Срок замораживания капитальных вложений, Капитальные вложения по вариантам, млн. руб. в год Коэффициент приведения Приведенные капитальные вложения к началу эксплуатации по вариантам, млн. руб. [c.347]

Приведенные затраты составляют сумму себестоимости Н т нефти расчетного года и нормативной прибыли, определяемой произведением нормативного коэффициента эффективности капитальных вложений (0,1) на удельные капитальные вложения в данном году. [c.146]

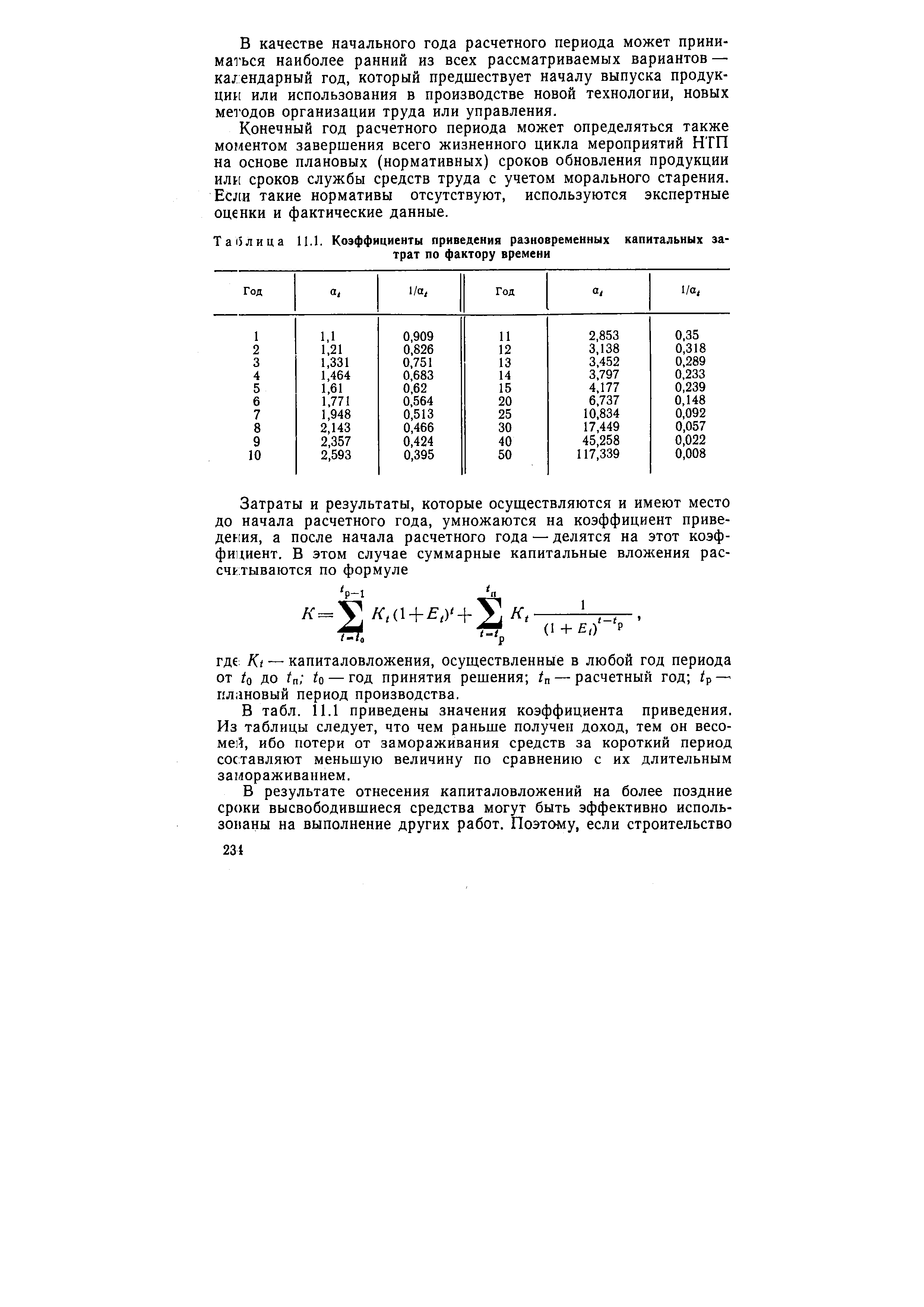

В этой связи, если по сравниваемым вариантам вложения осуществляются в разные сроки, то сравнение вариантов согласно методике определения социально-экономической эффективности новой техники и капитальных вложений с учетом фактора времени выполняется путем приведения к одному моменту единовременных и текущих затрат на создание и внедрение новых и базовых электроизделий и результатов их применения. Подобное приведение осуществляется путем умножения (деления) затрат и результатов соответствующего года на коэффициент приведения, который рассчитывается по формуле [c.233]

| Таблица 11.1. Коэффициенты приведения разновременных капитальных затрат по фактору времени |  |

Варианты с учетом фактора времени сравнивают путем применения коэффициента приведения разновременных затрат в сопоставимый вид с затратами расчетного (базисного) года. На коэффициент к исходному году умножают как капитальные затраты, так и эксплуатационные расходы, если последние изменяются с ростом объема производства (работы) и усилением технического вооружения объекта. [c.96]

Коэффициент приведения означает, что если мы отложили капитальные затраты на период времени t и вложили средства в другой объект, дающий среднюю для народного хозяйства эффективность, то через t лет сумма капитальных вложений К вместе с полученным приростом чистой [c.96]

При этапных капитальных вложениях затраты по каждому варианту по годам, умноженные на коэффициент приведения, суммируют. Наилучшим по стоимости показателям считается вариант, дающий наименьшие общие суммарные затраты, приведенные к начальному году. [c.97]

При расчетах экономической эффективности должна быть соблюдена сопоставимость во времени затрат и получения эффекта. Если сравниваемые мероприятия различаются временем строительства, распределением капитальных вложений по годам, возможностью в одном случае строительства очередями без ущерба для выполнения производственного задания, то варианты следует сравнивать, приводя затраты к текущему ремонту с использованием коэффициента приведения (а), который рассчитывается по формуле [c.72]

При выборе направлений-использования капитальных затрат большое значение имеет правильное определение распределения во времени. Как было показано выше, если в одном из вариантов (более дорогостоящем) часть капитальных вложений возможна несколько позднее (например, через несколько лет), то для оценки эффективности капитальных вложений необходимо учесть разновременность затрат. За некоторый период времени высвобождаемые временно капитальные вложения могут быть использованы для. других нужд в этой же или другой отрасли и дать определенный (среднеотраслевой) эффект, который должен быть учтен при общей оценке эффективности капитальных вложений. Для учета дополнительного эффекта, получаемого в результате разновременности капитальных вложений, используется -коэффициент приведения разновременных затрат (формула 6). [c.198]

Если по сравниваемым вариантам капитальные вложения осуществляются в разные сроки, а текущие затраты изменяются во времени, то варианты сравниваются с учетом приведения затрат более поздних лет к текущему моменту (начальному периоду) путем умножения их на коэффициент приведения, который рассчитывается по формуле [c.196]

Известно, что соотношение между темпами роста капиталоемкости производства и величиной обусловленного им снижения себестоимости, характеризуется размером экономии текущих издержек, приходящейся на 1 рубль дополнительных капитальных вложений. Соизмерение этого показателя с нормативным коэффициентом эффективности капитальных вложений выявляет целесообразность реализации более капиталоемкого варианта. Модификацией данного способа при наличии более чем двух вариантов служит сравнение приведенных затрат на единицу продукции для выявления наиболее экономичного из них. При этом, однако, остается по существу скрытым сам механизм, определяющий различие в себестоимости продукции для вариантов различной капиталоемкости. [c.133]

При расчете коэффициента приведении за величину срока формирования эффекта принимается нормативный срок окупаемости капитальных вложений. [c.73]

Если по сравниваемым вариантам капитальные вложения осуществляются в разные сроки, а текущие затраты изменяются во времени, то затраты более поздних лет приводятся к текущему моменту путем применения коэффициента приведения, исчисляемого по формуле [c.211]

В Типовой методике определения эффективности капитальных вложений и новой техники в качестве обобщающего (сводного) стоимостного измерителя принята совокупная экономия затрат на новую технику, текущих и приведенных по народнохозяйственному нормативному коэффициенту эффективности капитальных вложений в сопоставлении с полезным результатом. Использование приведенных затрат в качестве универсального критерия эффективности не [c.24]

Данные табл. 65 показывают, что вариант разработки с применением пара в качестве вытесняющего агента имеет существенные преимущества по сравнению с двумя другими по показателям среднегодовой и суммарной добычи нефти, а также по уровню себестоимости, удельных капитальных вложений и приведенных затрат (при нормативном коэффициенте эффективности капитальных вложений 0,15). [c.144]

Учет фактора времени, когда капитальные вложения осуществляются в течение ряда лет и когда текущие издержки и результаты производства существенно меняются по годам разработки, осуществляется путем приведения к одному моменту времени единовременных и текущих затрат. Такое приведение выполняется с помощью коэффициента приведения. Затраты и результаты, получаемые до начала расчетного года, умножаются на коэффициент приведения (а(), а после начала расчетного года делятся на этот коэффициент. Коэффициент приведения определяется из выражения [c.52]

При сравнении показателей экономической эффективности вновь спроектированного изделия с базовым или другим вариантом по каждому из них рассчитываются приведенные затраты 3=S + EHK, где 3 — приведенные затраты единицы продукции (работы), руб. S — себестоимость единицы продукции (работы), руб. К — удельные капитальные вложения в производственные фонды, руб. Ен— нормативный коэффициент эффективности капитальных вложений. Приведенные затраты представляют собой сумму себестоимости и нормативной прибыли. Лучший вариант новой техники определяется наименьшей суммой приведенных затрат. [c.62]

Поэтому предусмотрено капитальные вложения ранних лет корректировать при помощи коэффициента приведения к году, принятому за расчетный. Подробно об этом см. в гл. 3. [c.55]

Здесь С — себестоимость производства единицы продукции, К — удельные капитальные вложения, Е — коэффициент приведения единовременных и текущих затрат. В этой формуле расчетным путем осуществляется приведение разнородных слагаемых к единому моменту расчета. Слагаемое ЕК имеет несколько вариантов экономической интерпретации. Одно из них рас- [c.210]

Кроме того, строительство нефтепровода (нефтепродукто-провода) можно выполнять по этапам, в связи с чем капитальные вложения, осуществляемые в процессе освоения проектной мощности трубопровода и эксплуатационные затраты, изменяющиеся во времени, следует приводить к затратам первоначального года с помощью коэффициента приведения по формуле (11). [c.352]

В Типовой методике определения экономической эффективности капитальных вложений указывается, что коэффициент эффективности капитальных вложений принимается в размере 0,12, а коэффициент приведения разновременных затрат — 0,08. Таким образом, прямо признается разновеликость этих коэффициентов. [c.89]

Расчет капитальных вложений производят по отдельным годам разработки по формуле (9.1). При этом учитывают возникающие дополнительные капитальные вложения в скважины, прискважинные сооружения, пункты замера газа и прочие объекты. Капитальные вложения последующих лет приводят к началу разработки с помощью следующего коэффициента приведения [c.200]

В формуле (10.3) нормативный коэффициент эффективности капитальных вложений (Ен) в соответствии с рекомендациями ВНИИЭ-газпрома принимается равным 0,12, а норматив для приведения разновременных затрат (Еп) в соответствии с Типовой методикой [44] — равным 0,08. Некоторые экономисты оспаривают различия коэффициентов Ен и Еп, доказывая их равенство и при сравнительной оценке вариантов рекомендуют эксплуатационные расходы рассчитывать с учетом дисконтирования реновации. В решении Научного совета по комплексным проблемам энергетики АН СССР от 4 мая 1970 г. рекомендовано при сопоставлении расчетов по энергетическим объектам принимать Еп = Е = 0,12 при условии, что реновационные отчисления дисконтируются. В этом же решении указано, что при расчете эксплуатационных расходов без дисконтирования разновременные капитальные вложения можно приводить с коэффициентом 0,08. [c.211]