Финансовые менеджеры, аналитики, топ-менеджеры обязаны знать международные стандарты учета по целому ряду причин. Во-первых, выход на фондовые рынки со своими ценными бумагами предполагает необходимость формирования отчетности, а в этом процессе финансовый менеджер чаще всего принимает непосредственное участие, в соответствии с МСФО. Во-вторых, анализ финансового состояния потенциального иностранного контрагента невозможен без знания МСФО. В-третьих, представление текущей отчетности в выгодном свете, когда с помощью методов бухгалтерского учета можно в известной степени регулировать финансовые результаты, базируется на национальных и международных стандартах. В-четвертых, в силу своей доскональности, обусловленной спецификой профессии, бухгалтеры в стандартах более четко прописывают некоторые явления, инструменты, методы, показатели (например, инфляция, гиперинфляция, финансовые инструменты, способы мобилизации капитала), постоянно используемые финансовыми менеджерами. В-пятых, многие финансовые модели в той или иной степени базируются на бухгалтерских данных (в частности, прогнозирование банкротства, оценки финансовых активов в рамках технического и фундаментального анализов и др.). [c.263]

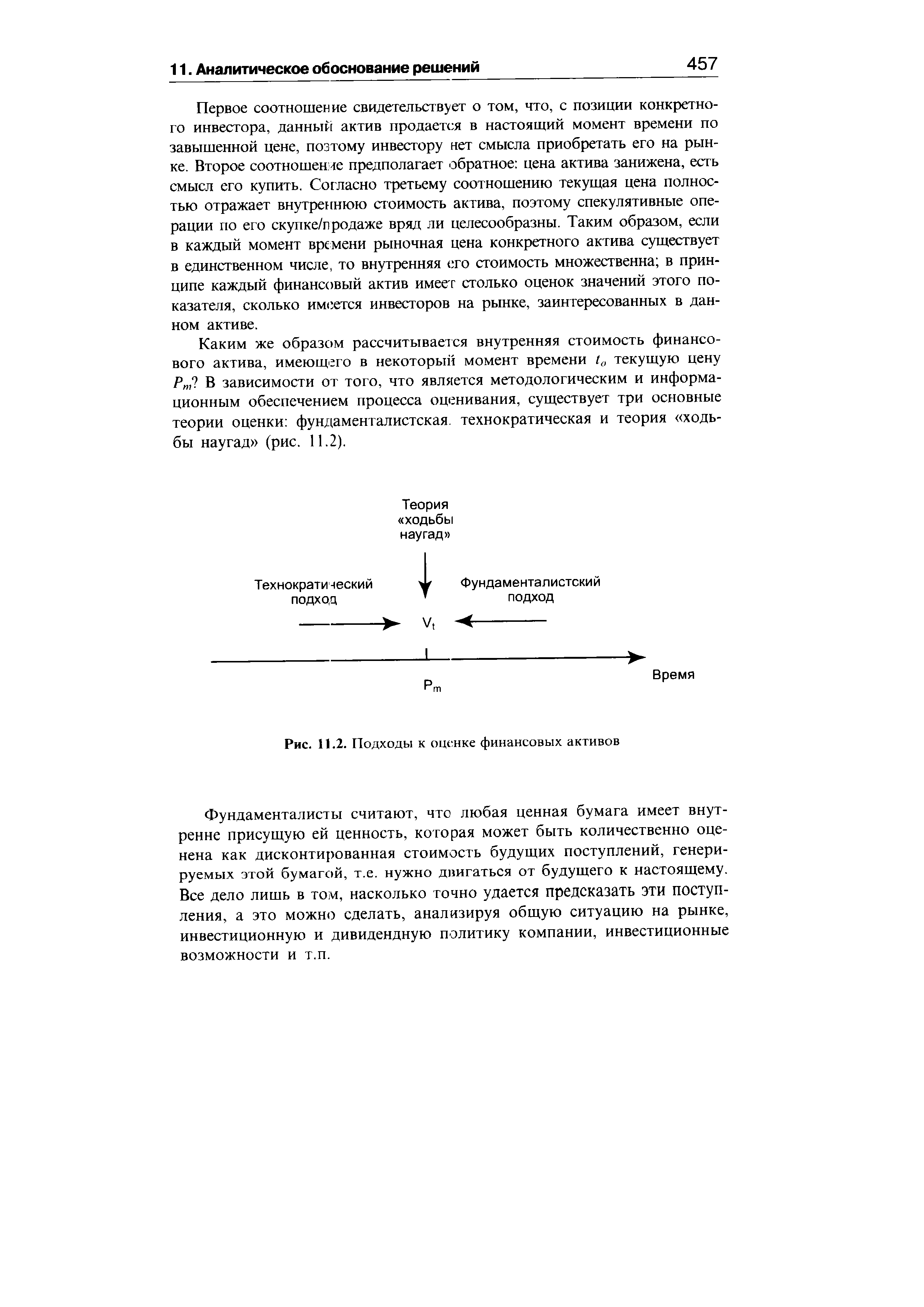

| Рис. 11.2. Подходы к оценке финансовых активов |  |

Определению реальной стоимости актива принадлежит второе место в ряду трех основных аналитических "столпов", на которых опирается финансовая теория (другие два — это стоимость денег во времени и управление риском). Оценка активов — это основополагающий фактор при принятии многих финансовых решений. Для сферы бизнеса априори предполагается, что одной из основных задач менеджмента является максимизация стоимости капитала корпорации (что приведет к увеличению благосостояния акционеров). Так же и для домохозяйств многие финансовые вопросы могут быть решены на основании выбора такого альтернативного решения, которое приведет к увеличению стоимости их имущества. В этой главе описываются основные принципы оценки финансовых активов, а в последующих двух рассматриваются количественные методы, используемые для выполнения этих оценок. Основной фактор, лежащий в основе методики оценки активов, — это определение его стоимости с учетом информации по тем сопоставимым активам, рыночная цена которых известна. В соответствии с законом единой цены стоимость всех равноценных, эквивалентных активов должна быть одинаковой. В главе 8 будет показано, как на основании закона единой цены можно установить стоимость активов, зная денежные поступления от облигаций или других ценных бумаг с фиксированным доходом, рыночные цены которых нам известны. [c.124]

Использование метода дисконтирования денежных потоков (ДДП) при оценке финансовых активов заключается в [c.164]

Оценка финансовых активов и регулирование ставок доходности [c.229]

ОЦЕНКА ФИНАНСОВЫХ АКТИВОВ И РЕГУЛИРОВАНИЕ СТАВОК ДОХОДНОСТИ [c.237]

Модель оценки финансовых активов [c.258]

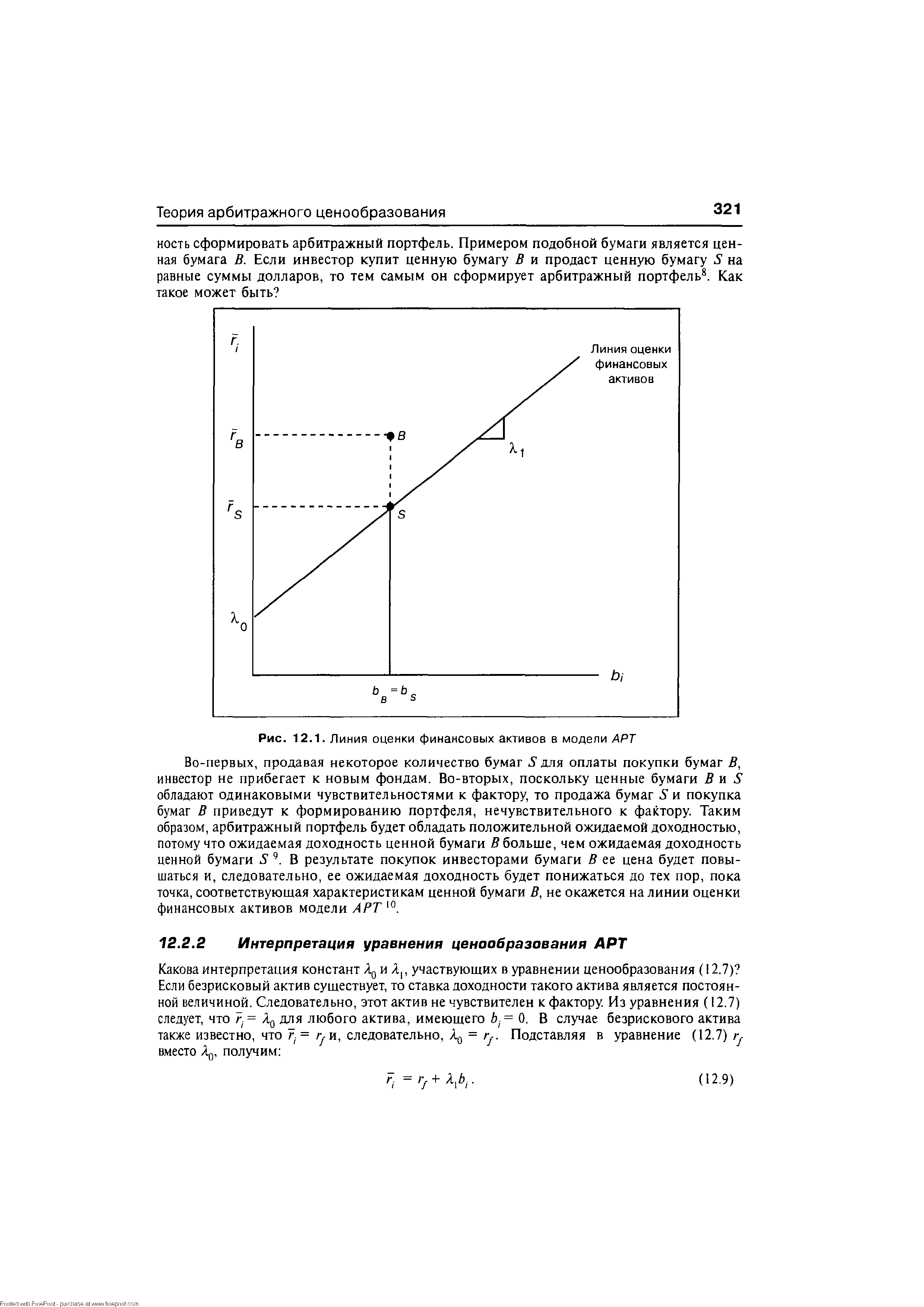

| Рис. 12.1. Линия оценки финансовых активов в модели APT |  |

Если бы точка В была изображена ниже линии оценки финансовых активов APT, то инвесторы сделали бы все противоположным описанному образом, т.е. купили бы S и продали В. [c.335]

Фундаментальное уравнение оценки финансовых активов APT приблизительно верно во всех случаях, кроме малого числа активов. При некоторых дополнительных предположениях неточностью модели можно пренебречь. Этот вопрос рассмотрен в следующих работах (см. также работы, указанные в примечаниях 7 и 8) [c.336]

Измерители эффективности управления портфелем, использующие коэффициент бета (а также апостериорную альфу и коэффициент доходность-изменчивость ), основаны на САРМ, хотя САРМ может и не быть корректной моделью оценки финансовых активов. Иными словами, возможно, цена финансовых активов определяется на основе других моделей. Если это так, то использование измерений, основанных на бете , неуместно. [c.906]

Самый популярный в мире, фундаментальный учебник по курсу Инвестиции написан тремя известными американскими экономистами. Один из них - У.Ф. Шарп -является лауреатом Нобелевской премии по экономике за 1990 г., которую он получил за развитие теории оценки финансовых активов. [c.1030]

Последующая оценка финансовых активов зависит от их фактической классификации по четырем категориям, рассмотренным в п. 8.2. После первоначального признания они оцениваются либо по справедливой стоимости, либо по амортизированным затратам. Финансовые активы, не имеющие фиксированного срока погашения, оцениваются по фактическим затратам с последующим тестированием на обесценение. [c.225]

Последующая оценка финансовых активов по справедливой стоимости Последующая оценка финансовых активов по амортизированной стоимости [c.225]

Модель оценки финансовых активов (САРМ) [c.143]

Теория портфеля является одной из самых популярных концепций теории финансов. С одной стороны, эта популярность связана с весьма большой готовностью использовать ее на практике. Портфельные менеджеры, как и банковские аналитики риска, формируют свои стратегии, оптимизирующие риск, основанные на теории портфеля. С другой стороны, большое значение модели портфеля Марковица можно объяснить тем, что она является необходимым предварительным этапом для понимания модели оценки финансовых активов (САРМ). Вывести условия равновесия и содержание САРМ без базовых знаний теории портфеля достаточно сложно. Это побудило нас заняться теорией портфеля в отдельном предшествующем модельному анализу САРМ комплексе . [c.143]

Первые разработки в области теории оценивания на фондовом рынке связывают с именем выпускника Гарвардского университета Д. Уильямса (/. Williams), который в своей докторской диссертации, написанной в 1937 г., предложил модель оценки финансовых активов как один из инструментов для работы на рынке ценных бумаг (см. главу 14). Однако решающий вклад в развитие этой теории был сделан Г. Марковицем (Я. Markowitz), разработавшим в начале 1950-х годов основы теории портфеля. [c.32]

Концепция временной неограниченности функционирования хозяйствующего субъекта (going on ern on ept) означает, что компания, однажды возникнув, будет существовать вечно. Эта концепция служит основой стабильности и определенной предсказуемости динамики цен на рынке ценных бумаг, дает возможность использовать фундаменталистский подход для оценки финансовых активов, использовать принцип исторических цен при составлении бухгалтерской отчетности. [c.56]

В рассмотренных методах оценки финансовых активов мы придерживались фундаменталистского подхода, согласно которому необходимо иметь данные о горизонте прогнозирования и прогнозных значениях доходов. Если подобные данные отсутствуют, формализованные методы оценки не применимы. Ситуация, когда ничего не известно о возможных доходах, не является благоприяткой для рынка. Отсутствие предсказуемых оценок возможных дивидендов имеет место тогда, когда компания находится в стадии становления. Для того чтобы все-таки сформировать некоторую базу для формализованных оценок, принято горизонт планирования делить на две фазы фаза бессистемного изменения дивидендов (здесь просто задаются ориентировочные прогнозные значения дивидендов по годам) и фаза постоянного роста (задается темп прироста g). В этом случае денежный поток, олицетворяем ый с акцией, имеет следующий вид (рис. 11.7) [c.463]

Ко "да совершается операция купли-продажи финансового актива, его доходность a priori не известна известны лишь его текущая рыночная це 1а, продолжительность горизонта планирования (он может быть как конечным, например, в случае срочной облигации, так и бесконечным — в случае обыкновенной акции) и прогнозные оценки ожидаемых доходов. Если следовать фундаменталистскому подходу к оценке финансовых активов, то можно воспользоваться моделью Уильямса (11.16). В предыдущем разделе эта модель использовалась для расчета внутренней стоимости актива, когда в качестве исходных параметров в модели задавались значения возвратного потока, продолжительность горизонта планирования и пронентная ставка, т.е. в представлении (11.23) считались известными величины k, г, и п, а величина Р, найденная по формуле (11.16), трактовалась как приведенная стоимость возвратного денежного потока. [c.466]

Может показаться на первый взгляд, что разработки IAS нужны лишь профессионалам-бухгалтерам на самом деле их понимание необходимо топ-менеджерам, финансистам, аналитикам, инвесторам. Более того, без особого преувеличения можно утверждать, что упомянутые стандарты носят в большей степени финансовую, нежели бухгалтерскую природу. Причина заключается в том, что сферы деятельности представителей финансовой и бухгалтерской профессий все более переплетаются, что, в частности, находит свое отражение и в совместном регулировании финансовых потоков. Именно поэтому стандарты бухгалтерского учета имеют значимость не только для представителей бухгалтерского учета. Финансовые менеджеры обязаны знать международные стандарты по целому ряду причин. Во-первых, выход на фондовые рынки со своими ценными бумагами предполагает необходимость формирования отчетности, а в этом процессе финансоиый менеджер чаще всего принимает непосредственное участие, в соответствии с IAS. Во-вторых, анализ финансового состояния потенциального иностранного контрагента невозможен без знания IAS. В-третьих, представление текущей отчетности в выгодном свете, когда с помощью методов бухгалтерского учета можно в известной степени регулировать финансовые результаты, базируется на национальных и международных стандартах. В-четвертых, в силу своей доскональности, обусловленной спецификой профессии, бухгалтеры в стандартах более четко прописывают некоторые явления, инструменты, методы, показатели (например, инфляция, гиперинфляция, финансовые инструменты, способы мобилизации капитала), постоянно используемые финансовыми менеджерами. В-пятых, многие финансовые модели в той или иной степени базируются на бухгалтерских данных (в частности, прогнозирование банкротства, оценки финансовых активов в рамках технического и фундаментального анализов и др.). [c.522]

Anomaly — аномалия. Эмпирическая закономерность, которая не объясняется ни одной из известных моделей оценки финансовых активов. [c.964]

Equilibrium Expe ted Return - равновесное значение ожидаемой доходности. Ожидаемая доходность ценной бумаги при условии, что бумага правильно оценена на рынке. Эта справедливая доходность определяется с помощью соответствующей модели оценки финансовых активов. [c.973]