К федеральным налогам относились (а) налог на добавленную стоимость (б) акцизы на отдельные группы и виды товаров (в) налог на доходы банков (г) налог на доходы от страховой деятельности (д) налог с биржевой деятельности (биржевой налог) (е) налог на операции с ценными бумагами (ж) таможенная пошлина (з) отчисления на воспроизводство минерально-сырьевой базы (за исключением отчислений, оставляемых в распоряжении горно-добывающих [c.106]

При изменении количества или цены акций общества для увеличения его уставного капитала возникает объект обложения налогом на операции с ценными бумагами. Согласно ст. 2 Закона РФ О налоге на операции с ценными бумагами объектом налогообложения является заявленная эмитентом номинальная сумма выпуска ценных бумаг, эмиссия которых требует государственной регистрации. К ценным бумагам, выпуск которых должен пройти обязательную государственную регистрацию согласно ст. 18 Федерального закона О рынке ценных бумаг от 22 апреля 1996 г. № 39-ФЗ, относятся эмиссионные ценные бумаги — акции и облигации. Без прохождения регистрации в соответствии с законодательством выпуск таких ценных бумаг и их размещение среди акционеров невозможно. [c.361]

При выпуске дополнительного количества акций налог на операции с ценными бумагами рассчитывается по ставке 0,8% от номинала вновь выпускаемых акций. При увеличении уставного капитала акционерного общества путем увеличения номинальной стоимости акций налогообложению по той же ставке подлежит разница между заявленной эмитентом суммой выпуска акций нового номинала и величиной уставного капитала до его увеличения. [c.361]

Ответы 1. 2. 3. 4. Налог на рекламу. Налог на операции с ценными бумагами. Налог на прибыль. Налог на землю. [c.404]

НДС, акцизы, налог на доходы банков, налог от страховой деятельности, налог с биржевой деятельности, налог на операции с ценными бумагами, таможенные пошлины, сборы за использование наименований Россия , Российская Федерация и образованных на их основе слов и словосочетаний зачислялись в федеральный бюджет. [c.10]

Налог на операции с ценными бумагами [c.98]

Налог на операции с ценными бумагами. Этот налог уплачивают выступающие эмитентами ценных бумаг. Объектом налогообложения является номинальная сумма ценных бумаг, заявленная эмитентом. Ставка налога составляет 0,8% номинальной стоимости выпуска. [c.368]

Налог на операции с ценными бумагами, осуществляемые в иностранной валюте, исчисляют в рублях с пересчетом по курсу, установленному ЦБ РФ на день регистрации эмиссии. [c.369]

Следует различать налоги, уплачиваемые с доходов от ценных бумаг (дивидендов, процентов), и налог на операции с ценными бумагами. [c.369]

В соответствии с проектом специальной части НК РФ предусмотрена отмена налога на операции с ценными бумагами. [c.369]

Налог на операции с ценными бумагами первоначально был введен Законом РСФСР от 12 декабря 1991 г. № 2023-1 О налоге на операции с ценными бумагами . Плательщиками были юридические и физические лица, осуществляющие в установленном порядке соответствующие операции. Операциями с ценными бумагами признавались действия или намерения плательщика налога, направленные на возникновение имущественных прав в отношении акций, сберегательных сертификатов, облигаций независимо от их вида, условий обращения и номинала и переводных векселей посредством заключения договора и регистрации проспекта эмиссии ценных бумаг. Проспектом эмиссии ценных бумаг являлось подлежащее регистрации письменное заявление юридического лица о намерении произвести первичную эмиссию ценных бумаг. [c.323]

Объектами налогообложения были цена договора и регистрация проспекта эмиссии ценных бумаг. Налог на операции с ценными бумагами взимался по следующим ставкам при регистрации проспекта эмиссии ценных бумаг в размере 0,5% номинальной суммы эмиссии. При этом эмитент, осуществлявший первичную эмиссию ценных бумаг, уплачивал налог в виде платы за регистрацию проспекта эмиссии. В случае отказа в регистрации проспекта эмиссии налог не возвращался при покупке государственных ценных бумаг в размере 1 руб. с каждой 1000 руб. при заключении договора купли-продажи ценных бумаг с каждого участника сделки ценных бумаг в размере 3 руб. с каждой 1000 руб. [c.323]

В связи с изменениями и дополнениями, внесенными в указанный закон Федеральным законом от 18 октября 1995 г. № 158-ФЗ О внесении изменений в Закон РСФСР О налоге на операции с ценными бумагами , налог стал фактически налогом на эмиссию ценных бумаг. Налогоплательщиками остались только юридические лица — эмитенты ценных бумаг. Объектом налогообложения стала номинальная сумма выпуска ценных бумаг, заявленная эмитентом. При этом объектом обложения данным видом налога не является номинальная сумма выпуска ценных бумаг акционерных обществ, осуществляющих первичную эмиссию ценных бумаг номинальная сумма выпуска ценных бумаг акционерных обществ, осуществляющих увеличение уставного капитала на величину переоценок основных фондов, производимых по решению Правительства РФ номинальная сумма выпуска ценных бумаг акционерного общества, образованного в результате реорганизации в форме слияния, разделения или выделения акционерных обществ номинальная сумма выпуска ценных бумаг акционерного общества, конвертируемых в акции акционерного общества, к которому осуществляется присоединение, не превышающая размера уставного капитала присоединяемого акционерного общества номинальная сумма выпуска ценных бумаг акционерного общества при консолидации или дроблении размещенных ранее акций без изменения размера уставного капитала акционерного общества номинальная сумма выпуска ценных бумаг акционерного общества при конвертации размещенных ранее акций одного типа в акции другого типа без изменения размера уставного капитала акционерного общества номинальная сумма выпуска ценных бумаг акционерного общества в случае уменьшения им своего уставного капитала путем уменьшения номинальной стоимости акций. Ставка налога была установлена в размере 0,8% номинальной суммы выпуска ценных бумаг. [c.324]

Все суммы поступлений от НДС, акцизов, налога на доходы банков (отменен), налога на доходы от страховой деятельности (отменен), налога с биржевой деятельности (биржевой налог), налога на операции с ценными бумагами, таможенной пошлины, сбора за использование наименований Россия , Российская Федерация и образованных на их основе слов и словосочетаний, сбора за пограничное оформление, налога на отдельные виды транспортных средств, зачисляются в федеральный бюджет. [c.357]

Налог на операции с ценными бумагами — 318,323, 324 [c.421]

Налоговое регулирование этих правоотношений крайне специфическое по причине широкого спектра условий выпуска и обращения отдельных видов ценных бумаг, операций с иностранной валютой, а также разнообразия их видов. Этим предопределена необходимость самостоятельного закона, регулирующего всю сферу налоговых правоотношений участников рынка ценных бумаг и фондового рынка с государством при исчислении и уплате в бюджет налога с доходов от капитала. Действующий Закон РФ от 18 октября 1995 г. № 158-ФЗ О налоге на операции с ценными бумагами [9], к сожалению, не соответствует своему названию. Объектом обложения по данному налогу является регистрируемая сумма эмиссии, в соответствии с требованиями Закона РФ от 25 марта 1996 г. № 39-ФЗ О рынке ценных бумаг [9]. Государственной регистрации подлежат проспекты эмиссий акционерных обществ и облигаций в сумме, зависящей от кратной суммы месячной минимальной оплаты труда (ММОТ) и численности акционеров. По депозитным и сберегательным сертификатам регистрируется сам факт выпуска, а не проспект эмиссии. [c.250]

Регистрация эмиссии ценных бумаг предусматривает уплату налога на операции с ценными бумагами - регистрационного сбора (см. Закон РФ О налоге на операции с ценными бумагами ) [c.255]

Каким образом исчисляются и уплачиваются налог на операции с ценными бумагами и биржевой налог [c.267]

В настоящее время налог на операции с ценными бумагами уплачивается только при регистрации проспекта эмиссии ценных бумаг. Его плательщиками являются юридические лица—эмитенты ценных бумаг. [c.281]

Льготы по налогу на операции с ценными бумагами предоставляются в основном в форме изъятий. Например, не является объектом обложения номинальная сумма ценных бумаг акционерных обществ, осуществляющих первичную эмиссию ценных бумаг или увеличение уставного капитала на величину переоценки основных фондов. [c.282]

Объектом обложения налогом на операции с ценными бумагами является [c.299]

Практически все российские законы и решения органов местного самоуправления по отдельным видам налогов содержат нормы, регулирующие налоговые отношения с иностранным элементом. Исключение составляют лишь акты, устанавливающие в качестве налогоплательщиков только лиц Российской Федерации и/или только условный метод исчисления налогооблагаемой базы. В качестве примеров таких налогов можно привести единый налог на совокупный доход, уплачиваемый организациями — субъектами малого предпринимательства, и налог на операции с ценными бумагами, уплачиваемый эмитентами ценных бумаг. Субъектами данных налогов по определению не могут быть иностранные юридические лица. Иностранный элемент не участвует и в определении объекта этих налогов. [c.340]

Для приобретения Б. в. э. с. необходимо перевести деньги на счет продавца -члена ЭС с уплатой налога на операции с ценными бумагами в размере 0,3% от цены продажи, Для граждан возможно [c.34]

Льготы по налогу на операции с ценными бумагами предоставляются в основном в форме изъятий. Например, не является объектом обложения номинальная сумма ценных бумаг акционерных обществ, осуществляющих первичную эмиссию ценных бумаг или увеличение уставного капитала на величину переоценки основных фондов, произведенной в соответствии с правительственными постановлениями. Освобождена от налога номинальная сумма выпусков государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и муниципальных ценных бумаг. Налог также не взимается при выпуске облигаций, эмитируемых Банком России в целях реализации им денежно-кредитной политики. [c.289]

Налог на операции с ценными бумагами включен в налоговую систему страны впервые. Уплачивают его юридические и физические лица (в том числе иностранцы), осуществляющие эмиссию и операции по купле-продаже ценных бумаг к числу последних относятся акции (за исключением акций трудового коллектива), облигации (в том числе облигации Государственного внутреннего займа 1982 г.), векселя (независимо от их вида, условий обращения и номинала), государственные казначейские обязательства, сертификаты Сбербанка. Налогом не облагаются юридические и физические лица, если они производят эмиссию, приобретают акции трудового коллектива или покупают акции акционерных обществ в момент их учреждения. Не облагаются также посреднические учреждения по торговле ценными бумагами, если они заключают сделки за счет клиента и по его поручению. [c.151]

Налоговый кодекс предусматривает сокращение общего числа налогов при сохранении наиболее значимых налогов, как с фискальных позиций, так и с позиций регулирования экономических процессов. В связи с этим упраздняется значительная часть ныне действующих местных налогов, имеющих слабое фискальное и регулирующее значение. В то же время состав местных налогов пополняется переводом под юрисдикцию местных органов власти налога на наследование и дарение, ныне относящегося к компетенции федеральных органов. Из числа федеральных налогов исключаются недостаточно эффективные с изложенных выше позиций сбор за использование наименования Россия , налог на операции с ценными бумагами, налог на приобретение автотранспортных средств и [c.233]

НАЛОГ НА ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ - по законодательству РФ уплачивают юридические и физические лица, осуществляющие действия или намерения, направленные на возникновение имущественных прав в отношении акций, сберегательных сертификатов, облигаций независимо от их вида, условий обращения и номинала и переводных векселей посредством заключения договора и регистрации проспекта эмиссии ценных бумаг. Объектами налогообложения являются цена договора и регистрация проспекта эмиссии ценных бумаг. При регистрации проспекта эмиссии налог взимается в размере 0.5 % номинальной стоимости эмиссии. При этом эмитент, осуществляющий первичную эмиссию ценных бумаг, уплачивает налог в виде платы за регистрацию проспекта эмиссии. При покупке государственных ценных бумаг налог уплачивается в размере 1 рубля с каждой 1000 рублей. При заключении договора купли-продажи ценных бумаг каждый участник сделки уплачивает 3 рубля с каждой 1000 рублей. Плательщики исчисляют сумму налога самостоятельно, исходя из цены договора или номинальной суммы эмиссии и соответствующей налоговой ставки. Налог уплачивается плательщиком при регистрации соответствующих операций и в течение трех дней перечисляется в федеральный бюджет. [c.127]

Налог на добавленную стоимость, налог на имущество и налог на операции с ценными бумагами [c.6]

Следует отметить, что в настоящее время налог на операции с ценными бумагами не уплачивается. Следовательно, регистратору не обязательно отслеживать цену договора и он не в праве ставить в зависимость от нее сумму, уплачиваемую за внесение записи в реестр. Но здесь есть некоторые особенности. [c.200]

Федеральные (государственные) налоги - налог на добавленную стоимость (НДС).,отчислеиие на воспроизводство минеральных ресурсов, акцизы, всевозможные гербовые сборы госпошлина регистрация банков и предприятий транспортный налог налог с имущества, налог на прибыль, налог на операции с ценными бумагами, налог на доход с физических лиц, таможенный тариф платежи за пользование природными недрами, налог за обслуживание дорог и т.д. [c.124]

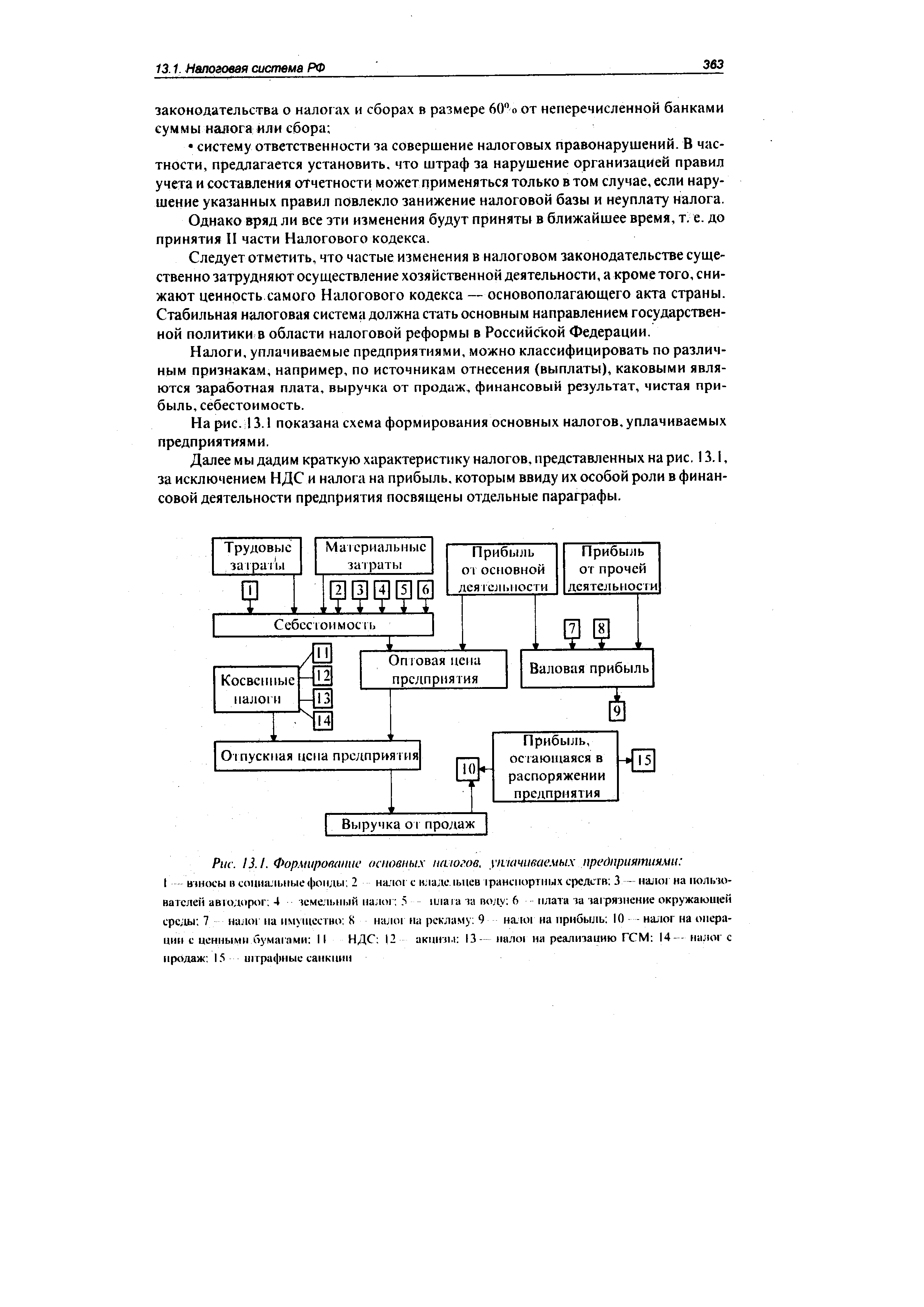

| Рис. 13.1. Формирование основных многое, утачиваемых предприятиями I взносы в социальные фонды 2 налог с кладе. 1ьцев транспортных средств 3 — налог на пользователей авюдорог. 4 земельный налог 5 плата за волу 6 -плата за загрязнение окружающей среды 7 налог на имущество 8 налог на рекламу 9 налог на прибыль 10 - - налог на операции с ценными бумагами II НДС 12 акцизы 13— пало на реализацию ГСМ 14 — налог с продаж 15 штрафные санкции |  |

Согласно Закону РФ О налоге на операции с ценными бумагами применяется ставка 0,8% от номинальной суммы эмиссии. При отказе в регистрации уплаченная сумма налога плательщику не возвращается. Факт уплаты налога на момент подачи заявления на регистрацию носит разрешительный характер пошлины, а не налога. Иными словами, утвержденный в законодательном порядке налог на операции с ценными бумагами относится скорее всего к категории парафискалитетов, т. е. к сборам, устанавливаемым исходя из проводимой властью финансовой политики и фискальных потребностей бюджета на конкретный период времени. [c.251]

В настоящее время налог на операции с ценными бумагами уплачивается только при регистрации проспекта эмиссии ценных бумаг. Его плательщиками являются юридические лица — эмитенты ценных бумаг. Объект налогообложения — номинальная сумма выпуска ценных бумаг, заявленная эмитентом2. [c.288]

Смотреть страницы где упоминается термин Налог на операции с ценными бумагами

: [c.140] [c.332] [c.9] [c.318] [c.425] [c.469] [c.290] [c.255] [c.255] [c.178] [c.233]Смотреть главы в:

Государственное регулирование рынка ценных бумаг -> Налог на операции с ценными бумагами

Налоги и налогообложение Энциклопедический словарь -> Налог на операции с ценными бумагами

Бухгалтерский финансовый учет (2002) -- [ c.95 ]

Справочник бухгалтера и аудитора (2001) -- [ c.0 ]

Большая экономическая энциклопедия (2007) -- [ c.399 ]

Энциклопедия российского и международного налогообложения (2003) -- [ c.395 ]