Затем раскрываются пять самостоятельных блоков системы управления управление персоналом (гл. 5), управление научными исследованиями и разработками (гл. 10), управление производством (гл. 7), управление финансами (гл. 12) и маркетинг (гл. 13). Ряд глав (3, 6, 8, 9) раскрывают отдельные стороны деятельности в ключевых блоках. И завершает исследование гл. 11, посвященная вопросам использования опыта управления за рубежом. Она интересна тем, что выявляет основные черты, которые характерны именно для японского опыта управления. [c.9]

Другой важнейшей сфере деятельности корпорации — управлению научными исследованиями и разработками — посвящена гл. 10. Эта деятельность постоянно находится в центре внимания высшего руководства, а результаты ее достаточно широко известны. Внимание к передовым технологиям и правильная организация управления созданием новой техники обеспечивают японским корпорациям экономическое развитие, завоевание новых рынков сбыта . Вначале материал этой главы может вызвать недоумение. Читатель не найдет привычных для себя проблем планирования, оценки деятельности, финансирования и др., которые обычно рассматриваются в аналогичной отечественной литературе 2. Но вдумавшись, он придет к выводу, что анализируются действительно важные проблемы, над которыми целесообразно поразмышлять. [c.18]

Управление научными исследованиями и разработками [c.180]

Факт второй. Промышленные исследования и разработки в частном секторе в Японии являются самостоятельными, но весьма результативными — 80 % крупных изобретений и нововведений в области техники и технологии рождается в фирмах, 20 % — в университетах или иностранных компаниях. Эти два факта позволяют полагать, что управление научными исследованиями и разработками в частном секторе имеет для Японии более важное значение, чем для других стран. [c.180]

Система продвижения по службе является важным побудительным мотивом для персонала любой организации. Одно время в организациях, занимающихся научными исследованиями и разработками, двойная система продвижения по службе рассматривалась как желательная. При этой системе только немногие сотрудники назначались руководителями, остальные же осуществляли исследования в одинаковом служебном качестве. Формально руководители НИР не обязательно стоят выше подчиненных, и месячный оклад руководителей и подчиненных нередко почти одинаков. Однако он составляет только половину всего заработка, так как вторая половина выплачивается в виде премий. А премии руководителей обычно значительно выше, чем подчиненных, так как руководители среднего звена в японской системе принятия решений снизу вверх наделены очень высокими полномочиями. Поэтому двойная система не имеет успеха в японских научно-исследовательских организациях. [c.198]

Научные исследования и разработки 5 1 [c.233]

В современных условиях научные исследования и разработки перестают быть, как раньше, стихийным генератором структурных сдвигов в экономике. Сложились объективные контуры приоритетных направлений научно-технического развития до конца XX в. и далее, определены основные стратегические задачи, разработаны средне-и долгосрочные целевые программы развития научно-технического прогресса и системы стимулирования внедрения его результатов. [c.18]

Научная организация. Структура организаций, выполняющих научные исследования и разработки. Классификация научных организаций по секторам науки и типам организаций. [c.90]

В газовой промышленности с 1974 г. ведутся интенсивные научные исследования и разработка системы нормативов по материально-техническим ресурсам. Это обусловлено большими масштабами потребности отрасли в этих ресурсах и исключительно высоким удельным весом овеществленного труда в себестоимости природного газа (около 90%, из них 53%—амортизация основных фондов, 28 % — энергетические ресурсы и 9 % — вспомогательные материалы). [c.3]

В свою очередь, в целях создания более экономичных объемно-планировочных и конструктивных решений объектов в блочном исполнении, прогрессивной технологии и организации производства строительно-монтажных работ, новых более мощных и эффективных транспортных и монтажных машин должны своевременно проводиться научные исследования и разработки в специализированных организациях строительного комплекса. [c.73]

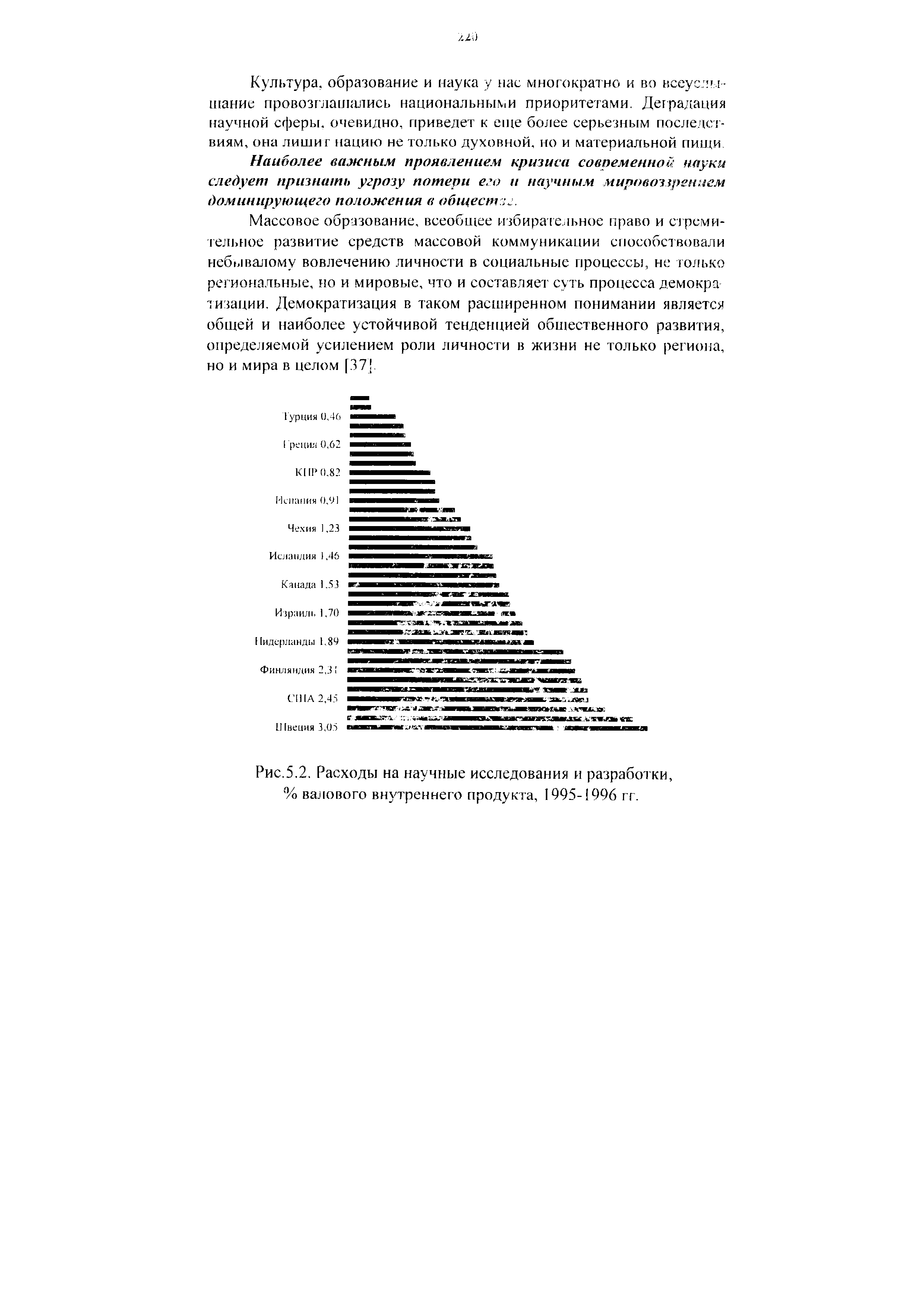

| Рис.5.2. Расходы на научные исследования и разработки, % валового внутреннего продукта, 1995-1996 гг. |  |

Менеджеры подразделений должны знать, что в каждом году есть постоянные издержки двух уровней. Некоторые издержки приходится нести по причине начала самой производственной деятельности. Они называются постоянными производственными издержками при полностью загруженной мощности производства. Примерами таких издержек являются налоги на недвижимость, пожарная страховка и амортизация на имеющиеся мощности. Издержки, которые изменяются год от года, называются дискреционными постоянными издержками. Уровень таких издержек, например, на рекламу, научные исследования и разработки и на множество других целей общего характера, определяется ежегодно в процессе планирования и постановки задач. [c.103]

РАСХОДЫ НА НАУЧНЫЕ ИССЛЕДОВАНИЯ, ОБЩЕФИРМЕННЫЕ И УПРАВЛЕНЧЕСКИЕ РАСХОДЫ Научные исследования и разработки Расходы на содержание главной конторы Правовые услуги Обработка данных Связи фирмы с др. орг-ми и частными лицами Медицинское обслуживание 310,672.88 417,774.56 139,258.19 267,804.20 85,697.34 64,273.00 295,120.23 396,885.83 132,295.28 254,4199 81,412.48 61,059.35 279,587.59 375,997.10 125,332,37 241,023.78 77,127.61 57,845.70 2,826,941.21 3,801,748.50 1,267,249.53 2,437.018.23 779,845.80 584,894.32 2,620,549.48 3,551,093.76 1,183,694.61 2,276,335.70 728,427.39 546,320.50 3.910.000.00 3.050.000.00 1,710.000.00 3,390.000.00 1,230.000.00 900,000.00 2,932,500.00 2,787,500.00 1,282,500.00 2,542,500.00 922,500.00 675,000.00 105,558.79 14,248.50 15,250.57 105,481.77 142.654.20 90,115.69 [c.289]

Стоимость обтирочных материалов для станков Затраты на научные исследования и разработки [c.229]

В данный период экономический анализ окончательно сформировался и в качестве самостоятельной дисциплины высших учебных заведений. Если поначалу вопросы анализа в курсе бухгалтерского учета обособлялись в виде раздела Анализ баланса и отчета , то с начала 30-х годов учебными планами учетно-экономических факультетов предусматривалась самостоятельная дисциплина Анализ хозяйственной деятельности , а позднее Теория экономического анализа хозяйственно-финансовой деятельности . Содержанием их стало не только изучение финансовых показателей по данным баланса, но и комплексное исследование экономики предприятия с использованием всего арсенала учетно-отчетных данных. С одной стороны, это стимулировало научные исследования и разработку учебников в этой области, с другой — выпуск высококвалифицированных специалистов обеспечил внедрение научно обоснованной методики анализа в практику. [c.391]

Необходимым условием построения СНС является четкое разграничение таких понятий, как потребление и валовое накопление, конечное потребление и промежуточное потребление. Однако на практике во многих случаях у разработчиков СНС возникают трудности в отнесении некоторых видов деятельности или операций к той или иной категории. Например, возникают сложности при отражении в СНС расходов на текущий и капитальный ремонт (потребление или валовое накопление), подготовку кадров, научные исследования и разработки (промежуточное потребление или валовое накопление), а также на образование (потребление или валовое накопление). [c.116]

Между величиной расходов на научные исследования и разработки, появлением новой продукции, ускорением внедрения ее в производство и возникновением спроса существует прямая связь. Чем выше расходы на научные исследования и разработку фирмы-поставщика, тем в конечном итоге быстрее распространяется новая продукция. [c.177]

Затраты на научные исследования и разработки. [c.34]

Тесные и повседневные связи банков и промышленных фирм, закрепленные личной унией их директоров, а также директоратов заграничных дочерних компаний и заграничных отделений банков обеспечивают финансовой группе контроль над деятельностью фирмы. Это означает, что решения, принимаемые советом директоров данной фирмы по важнейшим вопросам (финансирование крупных затрат на научные исследования и разработки слияния и поглощения других предприятий капиталовложения в новое строительство и производство новых видов продукции), учитывают интересы финансовой группы в целом. На практике это выражается в том, что банки через своих представителей в советах директоров крупных промышленных фирм получают возможность вмешиваться в их хозяйственную деятельность, навязывать им свою волю. [c.91]

Производственные отделения как самостоятельные хозяйственные подразделения несут всю ответственность за результаты своей деятельности рентабельность производства и в конечном итоге - получение прибыли. Поэтому производственные отделения именуются "центрами прибыли". Самостоятельность производственных отделений обычно полностью распространяется на осуществление таких видов деятельности, как маркетинг, научные исследования и разработка новой продукции, [c.97]

В компаниях западноевропейских стран и в Японии производственные отделения играют несколько иную роль. С переходом на децентрализованную форму управления производственные отделения выполняют роль координаторов деятельности входящих в них дочерних компаний, обладающих оперативно-хозяйственной, финансовой и юридической самостоятельностью. При этом дочерние компании выступают сами не только центрами прибыли, но и центрами ответственности. Последнее означает, что они самостоятельно разрабатывают стратегические направления производственной деятельности в рамках закрепленной за ними товарной номенклатуры, ведут научные исследования и разработки, выявляют возможных потребителей продукции, осуществляют ее производство и сбыт, обеспечивают необходимые капиталовложения на модернизацию производства, организуют материально-техническое снабжение своих предприятий. Как центры прибыли они несут полную ответственность за норму прибыли, установленную им руководством концерна, ведут самостоятельные балансы и имеют отдельные счета прибылей и убытков, которые составляются по единой форме и включаются в сводный баланс фирмы. В функции производственного отделения входит контроль и координация деятельности закрепленных за ним дочерних компаний обычно по следующим важнейшим направлениям научные исследования, производство, сбыт, финансы. [c.101]

Интегрированные компьютерные системы предполагают обязательную организацию в рамках всей производственной системы унифицированного информационного потока, увязывающего путем планирования в единое целое научные исследования и разработки, производство и другие области хозяйственной деятельности фирмы. [c.136]

Организационная структура по продукту обеспечивает большие возможности для централизованного управления и координации деятельности всех принадлежащих ТНК предприятий во всемирном масштабе. Такая организационная структура способствует углублению специализации между дочерними предприятиями одной компании с учетом преимуществ, получаемых от международного разделения труда, содействует росту внутрикорпорационных поставок и дает возможность путем манипуляции с трансфертными ценами занижать суммы уплачиваемых налогов, облегчает раздел рынков между дочерними компаниями, позволяет концентрировать научные исследования и разработки по продукту в едином центре и обеспечивать централизованное снабжение технологией всех подконтрольных дочерних компаний, дает возможность ориентировать производство на выпуск продукции, пользующейся наибольшим спросом. [c.196]

Стратегия единой политики. Производственным отделениям предоставляются широкие права в области калькуляции издержек производства как основы цен, в особенности при разработке новой продукции. Они сами могут определять требования к сырью и материалам, закупаемым у внешних контрагентов или получаемым по внутрикорпорационным поставкам, и в своих калькуляциях определять возможный уровень этих цен, расходы на изучение рынка, организацию системы сбыта, рекламу, административные и другие накладные расходы по центру прибыли. При определении предполагаемого уровня цен на новую продукцию в основу кладутся результаты комплексного исследования рынка и перспектив его развития, которые содержатся в программах маркетинга по каждому отдельному продукту или группе товаров, входящих в номенклатуру соответствующего центра прибыли. Предложения относительно уровня цен на новую продукцию представляются высшему руководству фирмы, которое на их основе разрабатывает единые цены на конечную продукцию с учетом таких факторов, как норма прибыли по каждому подразделению и фирме в целом, произведенные затраты на научные исследования и разработки, совершенствование аппарата управления и др. [c.301]

Россия за минувшие восемь лет в огромной мере утратила свой научный потенциал. Достаточно сказать, что расходы на научные исследования и разработки сократились за это время почти в 15 раз 2. [c.356]

Организационные структуры инновационного менеджмента — это организации, занимающиеся инновационной деятельностью, научными исследованиями и разработками. [c.22]

Научная организация - организация (учреждение, предприятие, фирма), для которой научные исследования и разработки составляют основной вид деятельности. Они могут быть основной деятельностью также для подразделений, находящихся в составе организации (учреждения, предприятия, фирмы). Наличие таких подразделений не зависит от принадлежности организации к той или иной отрасли экономики, от организационно-правовой формы собственности. [c.23]

Что понимают под научными исследованиями и разработками [c.36]

В составе персонала, занятого научными исследованиями и разработками, выделяют четыре категории исследователи, техники, вспомогательный и прочий персонал. [c.115]

Персонал, занятый научными исследованиями и разработками (научные работники), - это совокупность лиц, чья творческий длительность, осуществляемая на систематической основе, направлена на увеличение суммы научных знаний и поиск новых областей применения этих знаний, а также занятых оказанием прямых услуг, связанных с выполнением научных исследований и разработок. В его составе выделяют четыре категории исследователи, техники, вспомогательный и прочий персонал. [c.139]

Факт первый. За последние десятилетия на частный сектор в Японии приходилась большая часть (65—75 %) всех расходов на научные исследования и разработки (НИОКР). В то же время для сравнения доля этих расходов составила в 1980 г. в ФРГ 45—55 %, в Великобритании — 40—50, в США — 30—45, во Франции — 25—40 %. [c.180]

Для оценки труда работников, занимающихся прикладными научными исследованиями и разработками, составляется журнал учета их деятельности (трудовой паспорт). В нем записываются все шды выполненной ими работы законченные исследования и разработки, число полученных патентов и авторских свиде- [c.252]

Международные стандарты практически никак не регулируют (не дают рекомендаций) учет нематериальных активов, за исключением стандарта № 9 "Затраты на научные исследования и разработки (НИОКР)" и стандарта № 22 "Объединение предприятий" (учет гудвилл при объединении). 4- и 7-я директивы ЕС затрагивают вопросы учета гудвилл. [c.165]

В данном стандарте описывается порядок начисления износа, который применим ко всем видам изнашиваемых активов, кроме лесных и прочих воспроизводимых природных ресурсов, капиталовложений в разведку и добычу невоспроизводимых природных ресурсов, капиталовложений в научные исследования и разработки, гудвила. [c.66]

Внутренние факторы цели фирмы критерии распределения ресурсов и сложившаяся структура капиталовложений по производимой продукции отношение к финансовому риску как со стороны руководства, так и в соответствии с реальной практикой, осуществляемой финансовой политикой уровень и степень концентрации усилий в области НИОКР стратегии отдельных функциональных сфер (маркетинг, производство, кадры, финансы, научные исследования и разработки). [c.228]

Положения Руководства Фраскати периодически уточняются, что обусловлено изменениями в стратегии научно-технической политики на национальном и международном уровнях, в организации научных исследований и разработок. Последняя редакция Руководства Фраскати принята в 1993 г. В ней содержатся основные понятия, относящиеся к научным исследованиям и разработкам, их состав и границы методика измерения численности персонала, занятого исследованиями и разработками, и др. [c.8]

Научные работники — это лица, занимающиеся научными исследованиями и разработками. Их творческая деятельность осуществляемая на систематической основе, направлена на увеличение суммы научных знаний, поиск новых областей применения этих знаний. Персонал научных организаций может оказывать прямые услуги, связанные с выполнением научных исследований и разработок. Научные работники могут быть заняты в различных отраслях науки1, секторах науки и типах организаций. [c.115]

Управление научными исследованиями и разработками осуществляется в рамках постоянно меняющихся условий. Это обуславливает необходимость непрерывного совершенствования программ НИОКР. В любой момент может возникнуть непредвиденная техническая проблема и придется отложить или даже прекратить работу по проекту. Могут измениться требования потребителей и спрос, в связи с чем потребуется провести переоценку жизнеспособности проекта. [c.212]