Информация, необходимая для бюджета продаж компании DPA Ltd., приведена в примере 12.5 сведения о цене продажи единицы и объемах производства каждого вида продукции. Остается рассчитать выручку от продажи каждого наименования и продукции в целом [c.565]

О Выбор структуры продаж. Компания Альфа производит и продает ручки, переменные затраты — 3 на каждую ручку, постоянные затраты — F. Компания может продавать 600,000 ручек по 5 и иметь прибыль от этого 200,000 или может продавать 350,000 ручек по 6 и 200,000 по 4 каждая. Какую альтернативу выберет компания [c.69]

Бюджет продаж компании на 200-х г. [c.103]

Ранее в этой главе вы столкнулись с понятием ожидаемых величин. Примеры, приведенные в разделе 2.6, включали использование простого распределения вероятностей, основанного на оценке предыдущих значений. Например, в таблице приведены данные по дневному объему продаж компании за последние 50 дней [c.76]

I) В таблице приведены объемы продаж компании за период в 10 лет [c.130]

Годы Рис. 6.1. Объемы продаж компании АПИ [c.186]

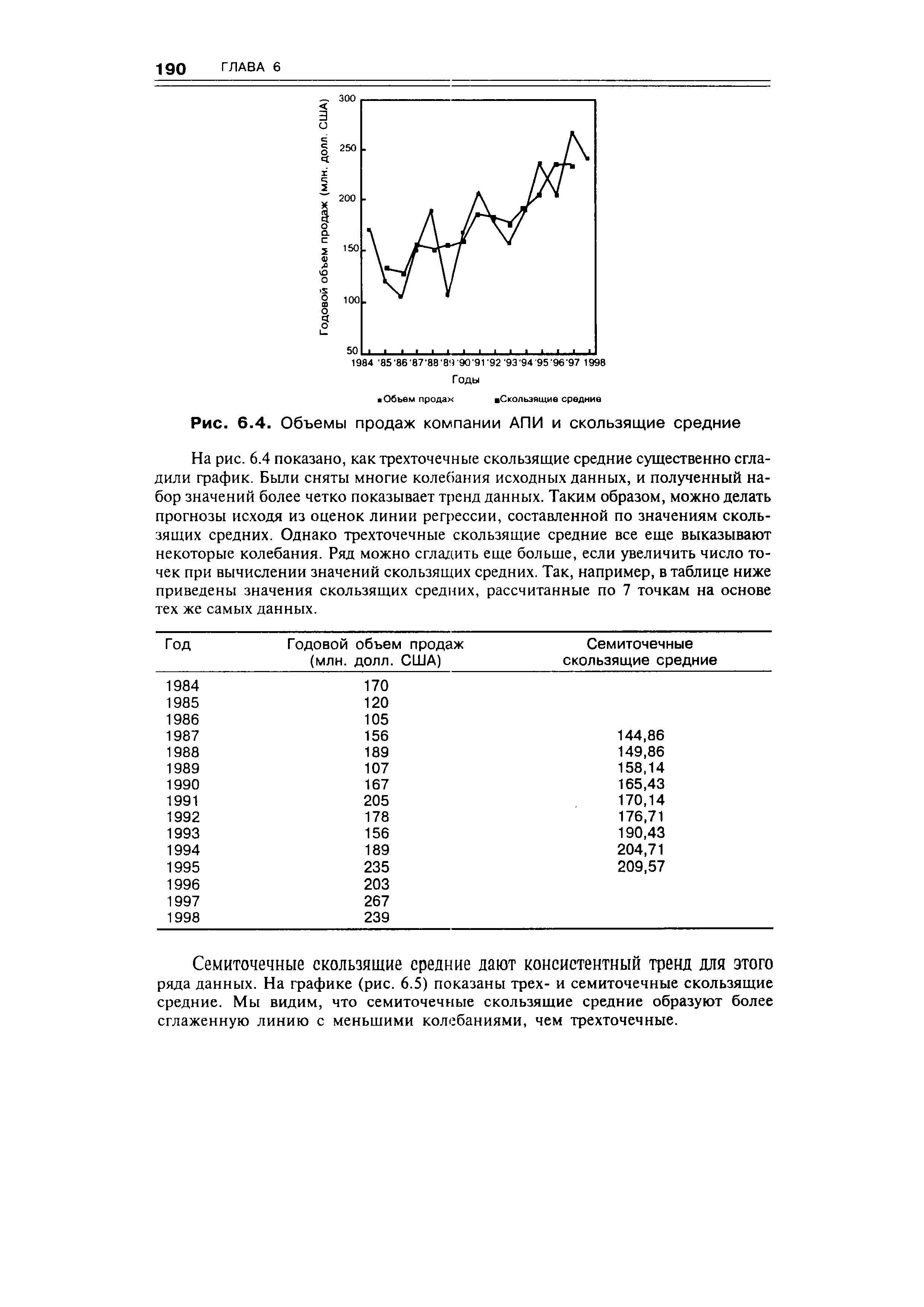

| Рис. 6.4. Объемы продаж компании АПИ и скользящие средние |  |

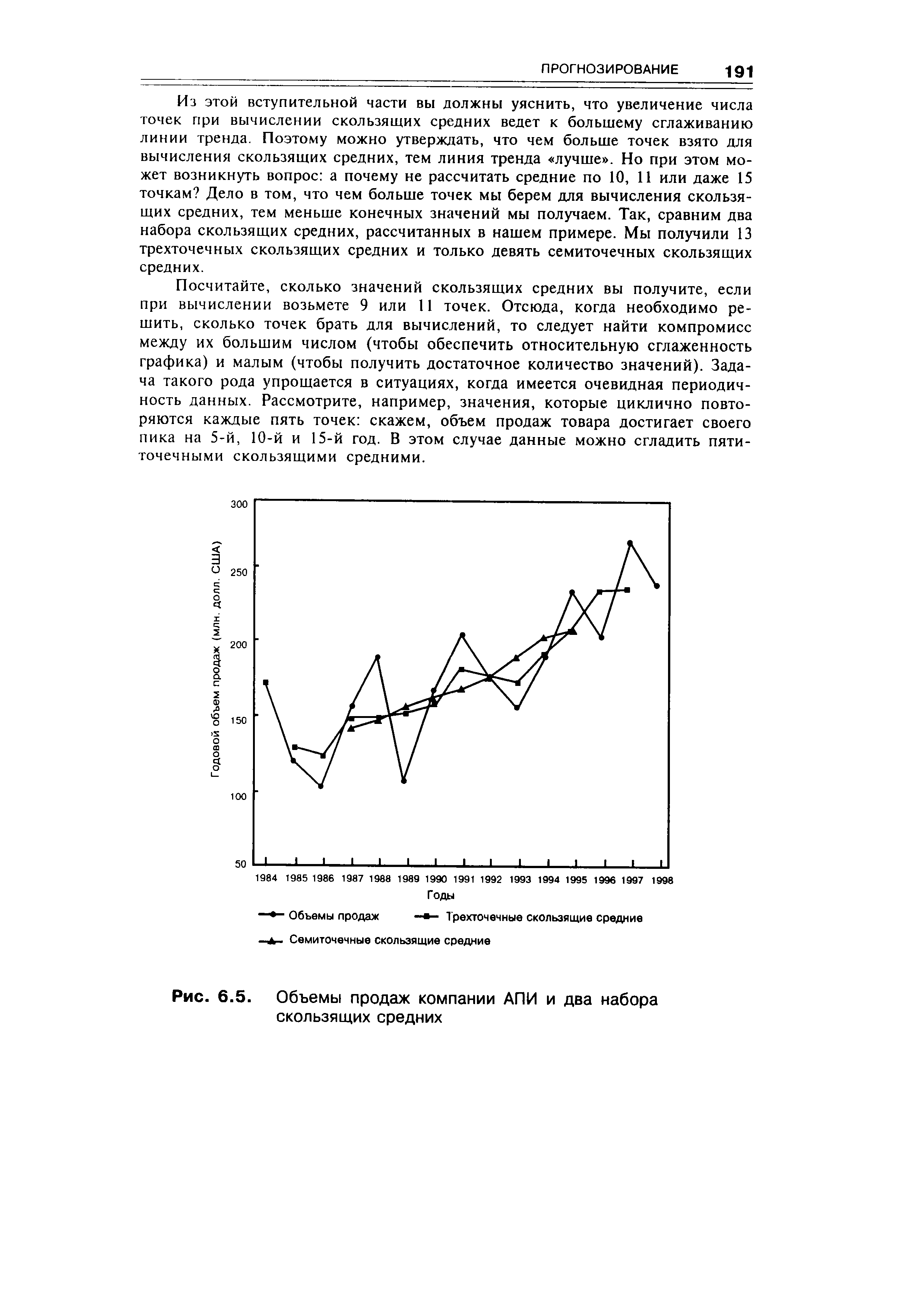

| Рис. 6.5. Объемы продаж компании АПИ и два набора скользящих средних |  |

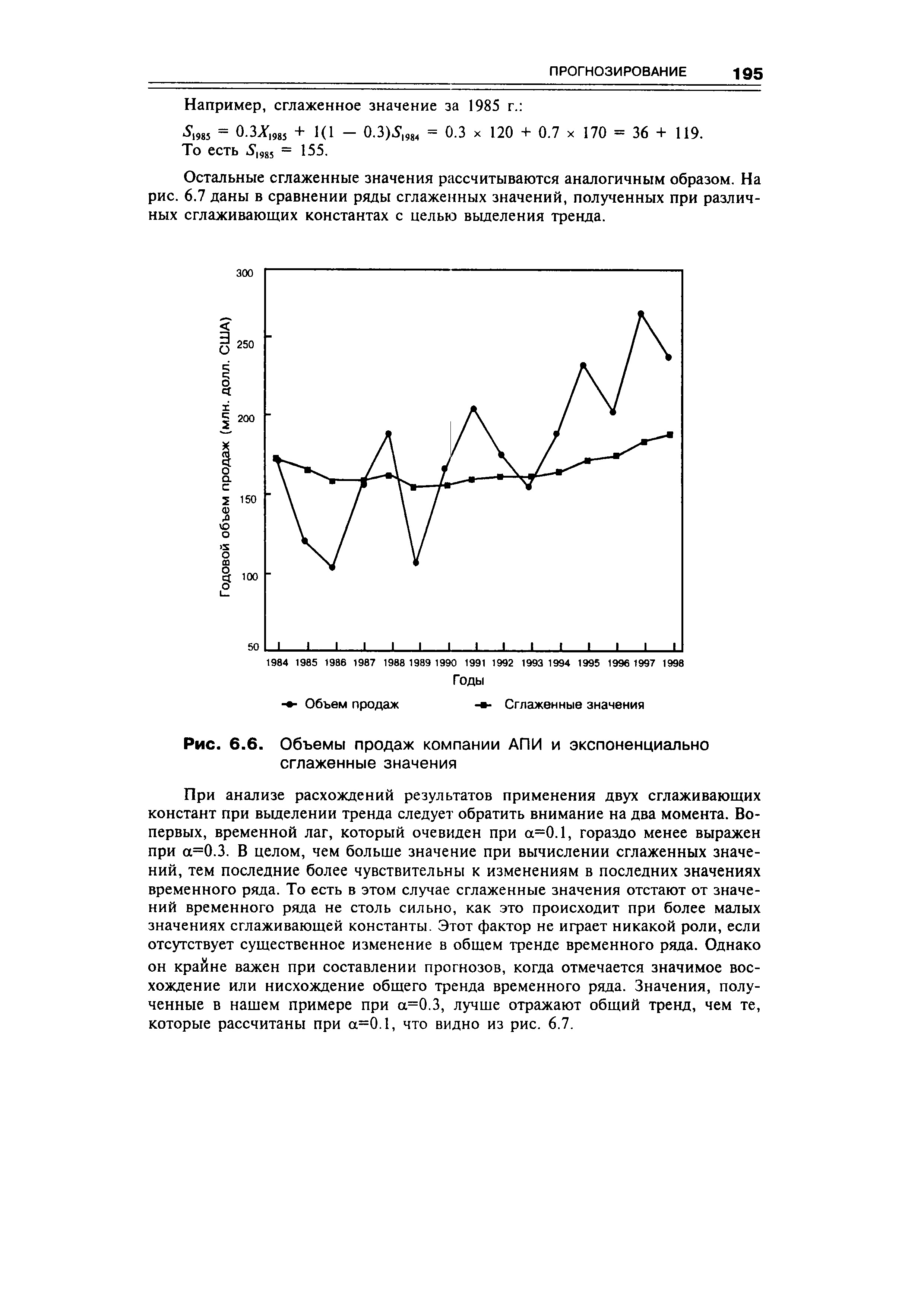

| Рис. 6.6. Объемы продаж компании АПИ и экспоненциально сглаженные значения |  |

Решение о продаже фирмы должно быть основано на ожидании того, что в результате расформирования фирмы будет создана стоимость для ее акционеров. Если принять, что предполагаемая ликвидация не связана с финансовой неплатежеспособностью, то основная идея ликвидации такова ликвидационная стоимость активов может превосходить текущую оценку ожидаемых денежных потоков от этих активов. При помощи ликвидации продавец может реализовать активы большому числу покупателей, а это может привести к тому, что стоимость от их продажи окажется выше, чем та, которая могла бы быть получена от продажи компании как одного целого, например, в результате слияния. Цри полной ликвидации все долговые обязательства компании должны быть оплачены по их номинальной стоимости. Если рыночная цена долговых обязательств ранее была ниже номинальной стоимости, их владельцы получают определенную выгоду, которая обеспечивается за счет владельцев собственного капитала компании. [c.708]

Одним из экономических мотивов выкупа акций за счет кредита может быть налогообложение. При продаже отделения компании или дочерней компании новые владельцы могут начислять ускоренную амортизацию по активам. Активы, приобретенные до 1982 г., амортизируются по менее высоким ставкам, чем те, которые действуют сейчас. При продаже хозяйственной единицы новые владельцы имеют возможность начислять по этим активам ускоренную амортизацию, уменьшая таким образом бремя налогообложения. Предположительно, часть этой стоимости будет реализована посредством продажи компании. Другой мотив является поведенческим. Управляющие делами хозяйственной единицы просто могут начать работать более производительно на самих себя, а не на крупную корпорацию. Эти потенциальные преимущества обязательно должны быть сопоставлены с теми, которые связаны с оплатой услуг инвестиционных банков, юристов, помогающих провести сделку. Эти издержки обычно варьируют в промежутке от 2 до 5%. При выкупе акций за счет кредита необходимо тщательно оценить все факторы, прежде чем принять решение о том, целесообразен ли он. Временное явление выкуп акций или они сохранят свою популярность в дальнейшем, зависит отчасти от будущей динамики процентных ставок и эффективности работы большого числа компаний, которые воспользовались этим методом финансирования, распространившимся с 1980 г. [c.719]

Продажа компаний на открытом рынке [c.769]

Направление В2С — наиболее популярная в настоящее время форма электронной коммерции, где имеет место продажа компанией своих товаров и услуг напрямую потребителям, как юридическим, так и физическим лицам. Создается новая модель сети сбыта, обеспечивающей поставку товаров и услуг компании [c.559]

Компания поставляет на рынок печатные упаковочные и идентификационные материалы для различных изделий. Ни один из покупателей не занимал более 10% в объеме чистых продажа компании в 1991, 1990 или 1989 гг. [c.126]

Чем щедрее предлагаемые условия кредита, тем крупнее дебиторская задолженность. Предположим, к примеру, что ежемесячные продажи компании равны 30 тыс. долл., а отсрочка платежа составляет 30 дней и все покупатели производят оплату в пределах оговоренного срока. Тогда счета дебиторов никогда не превысят 30 тыс. долл. Но если компания будет предоставлять коммерческий кредит на 60 дней, дебиторская задолженность легко может удвоиться — до 60 тыс. долл. Удлинение срока платежа неизбежно увеличивает вероятность убытков, так как возможны не- [c.148]

Целесообразно сопоставить динамику продаж компании с показателями роста оборота у сравнимых компаний. При сопоставлении с предшествующими периодами показатели компании могут говорить об улучшении дел. Однако при сопоставлении с отраслевыми данными показатели компаний могут выглядеть значительно скромнее. Например, прирост оборота за год на 20% выглядит неплохо, пока аналитик не узнал, что в целом продажи соответствующего периода возросли на 50%. В таком случае анализ рынка способен дать информацию о конкретных конкурентах, а это поможет кредитному аналитику установить причину относительного отставания компании. [c.229]

Сопоставляя продажи в динамике или между фирмами, аналитик должен использовать отчеты, охватывающие сравнимые периоды, так как сезонность и другие циклические факторы способны стать причиной резких колебаний продаж. К примеру, лишено смысла сравнивать выручку за трехмесячный период, на который приходится пик продаж компании, с оборотом за такой же период, когда наблюдается затишье в сезонном цикле. Однако ключевой проблемой при этом является сопоставление пика продаж с реализацией в сезон затишья, и дело здесь не в конкретном месяце года. Строительную фирму на юге с круглогодичным производством нельзя сравнивать с фирмой на севере, работающей только в летние месяцы. [c.229]

Аналогично в отрасли с цикличным производством сопоставление продаж компаний за разные периоды времени может ввести в сильное заблуждение. В период спада объем продаж у циклической компании будет, как можно ожидать, ниже, чем в годы подъема. Точно так же оборот такой компании может резко возрастать по мере выхода экономики из спада. Поэтому оценка деятельности такой компании может оказаться затруднительной, если не использовать годовые отчеты конкурентов за аналогичные периоды времени. [c.229]

Цель аналитика — установить, отражает ли изменение объема продажи компании сдвиг на соответствующем рынке в целом или же исключительно изменение доли данной компании. Так, на быстро растущем рынке оборот компании может возрастать, хотя доля на рынке снижается, следовательно, дела обстоят не так уж хорошо. На рынке, где рост продаж минимален или вообще отсутствует, прирост оборота компании может быть вызван исключительно увеличением ее доли на рынке и удачных управленческих решений с учетом запросов целевых групп покупателей. [c.230]

Операционные коэффициенты позволяют лучше оценить, насколько эффективно компания использует свои активы. Вообще говоря, названные коэффициенты характеризуют соотношение объема продаж компании с тремя главными коммерческими счетами — счета дебиторов, запасы и счета к оплате. Коэффициенты показывают, как быстро оборачиваются указанные счета, т.е. сколько времени проходит до взыскания дебиторской задолженности, реализации запасов и оплаты счетов поставщиков. [c.278]

Рассмотрим, к примеру, компанию X и компанию Y. При одинаковом объеме продаж компания X получает 5000 долл., а компания Y — 10 000 долл. прибыли. На первый взгляд компания Y более прибыльна. Допустим, однако, что для обеспечения ее продаж компании У требуются активы в 50 000 долл., а компании X для такого же объема продаж — только 15 000 долл. Следовательно, компания X получила больше прибыли в расчете на доллар задействованных активов по сравнению с компанией Y. Возможно, обеим компаниям для обеспечения данного количества активов потребовались различные объемы инвестиций акционеров. Так что аналитику для оценки прибыльности компании необходимы несколько показателей. [c.293]

Однако в результате выплаты дивидендов сумма, которую можно добавить к собственному капиталу, уменьшается еще больше. Коэффициент "прибыль/продажи" полезен при сопоставлениях внутри данной отрасли и анализе тенденций в соотношении прибыли и продаж компании за ряд лет. [c.294]

Отвечая как-то репортеру как раз на этот вопрос, бывший президент компании Эппл А.С. Марккула сказал, что три крупнейших конкурента его компании — это Аи Би Эм , Аи Би Эм и Аи Би Эм . А компания, чьи обычаи мы описали выше, это, конечно же, компания Аи Би Эм . Оценка господина А.С. Марккулы оказалась зловеще правильной, когда персональные компьютеры Аи Би Эм стремительно вознеслись на первое место в данной отрасли, отхватив при этом солидный кусок от объема рынка и продаж компании Эппл . [c.29]

Перед Патом и его небольшой группой стояла задача определения оптимальных новых направлений маркетинга в целом регионе, включающем восемнадцать штатов США и всю территорию Канады. История этой работы, выполненной за достаточно короткий срок - сттоября 1996 по январь 1997 года, — хорошо иллюстрирует, каким образом типовые электронные инструменты, которые уже есть у большинства интеллектуальных работников, могут сопрягаться с серверными финансовыми системами для решения задачи роста продаж компании. [c.45]

Однажды в Аргентине один из наших сотрудников службы сбыта разговаривал по телефону с представительницей фирмы-реселлера, которая хотела произвести на него впечатление, называя слегка завышенные показатели своих продаж. Наш сотрудник, не отрываясь от телефона, быстренько проверил данные в МЗ 5а1е5 и получил точную цифру продаж компании своей собеседницы — она оказалась ниже, чем та утверждала. Когда наш парень между делом упомянул реальные показатели продаж, девушка была изрядно удивлена и поинтересовалась, как он смог так быстро получить информацию. [c.50]

Следует особо охарактеризовать такой вид нематериальных активов, как гудвилл (в отдельных нормативных актах и специальной литературе нередко используют термин делоная репутация , что вряд ли оправданно). Этот актив не может одномоментно возникнуть сам по себе, например из желания оценить некую репутацию фирмы , якобы создавшуюся в течение многих лет деятельности компании, и привести ее в активе баланса он может появиться исключительно в результате купли/продажи компании в целях формирования корпоративной группы. [c.216]

В-четвертых, любое предприятие имеет нематериальный актив, который невозможно оценить иначе, нежели в результате фактической продажи предприятия как единого имущественного комплекса. Этот актив — гудвилл. Гудвилл, являясь характеристикой внутреннего потенциала компании как единого имущественного комплекса, никогда не отражается в ее бал шее. Более того, до момента продажи компании этот актив не имеет стоимостной оценки, а сама эта оценка, незримо присутствуя в системе ценностей данной компании, не только оказывает влияние на многие параметры финансово-хозяйственной деятельности компании, но и постоянно меняется. В отдельных случаях величина гудвилла может быть весьма и Еесьма существенной (см. [Ковалев, 1997(а)]), поэтому игнорирование (хотя бы и вынужденное) данной категории не может не отразиться на исчислении прибыли в соответствии с экономическим подходом. [c.366]

Обязательства по гарантиям (produ t warranty liabilities) возникают при продаже продукции компанией как элемент продаваемой продукции или услуги, что обусловлено политикой продажи компании и является дополнительным стимулом для покупателей. Это обязательство существует в течение срока действия гарантии. [c.196]

Рассмотрим приведенную ниже таблицу, в которой отражены объемы продаж компании Петлокс за 10 лет. (Цифры обозначают объемы продаж, выраженные в млн. упаковок Barley Krisps) [c.102]

Подразделение сбыта и продаж компании АПИ, которое возглавляет Питер Халлиган, в 1997 г. имело оборот свыше 1 млрд. долл. США. Исполнительное руководство подразделения проявляет все большую обеспокоенность в связи с отсутствием глубоких прогнозов по таким направлениям, как возможности увеличения спроса, валютообменный курс доллара США, стоимость затрат на добычу и разведку нефти. Для выработки оценок по ряду показателей исходя из прошлых данных была приглашена консультационная группа Ноекен . С тем чтобы оценить различные переменные, интересующие АПИ, аналитики деловой активности, нанятые Ноекен , помимо качественных методов воспользовались приемами прогнозирования на основе временных рядов. [c.185]

Как только аналитик упорядочит и проанализирует необходимые сведения, должно быть принято решение, касающееся распоряжения счетом. При первоначальной продаже первое решение, которое должно быть принято, — отгружать ли товар и предоставлять ли кредит. Если есть вероятность повторных продаж, компания, очевидно, захочет установить такой порядок, чтобы не оценивать возможность предоставления кредита всякий раз, когда поступает заказ. Один из способов ускорения этой процедуры — установление для счета кредитной линии. Кредитная линия — максимальный размер задолженности, который фирма допускае в любой момент. В сущности, она представляет собой максимальный риск по счету, которому фирма согласна подвергнуться. Установление кредитной линии ускоряет процедуру отгрузки товаров, но линию следует периодически переоценивать, чтобы [c.289]

Продажи компании носят сезонный характер, их пик приходится на первые месяцы календарного года в преддверии оживления строительства в конце весны и летний период. Казначей компании Джон Фитцсиммонс недавно покинул пост из-за личных разногласий с Полом. Он создал в компании надежную систему контроля издержек и достоверного прогнозирования. Недавно компания приняла на работу вместо него специалиста из конкурирующей фирмы "A ademy Doors". [c.95]

Изменение в текущих счетах показывают прирост счетов к оплате и начисленных сумм, что обеспечивает дополнительное поступление наличности и согласуется с ростом продаж компании. Что же касается запасов, то они намного превосходят поступление наличности. Опять-таки прирост текущих (оборотных) акти- [c.259]