Какой из вариантов выбрал бы человек нейтральный к риску, избегающий риска и стремящийся к риску и почему [c.426]

Решение нейтрального к риску человека ориентировано на самое высокое значение ожидаемого вклада независимо от того, каков соответствующий риск. Поэтому он выберет вариант Б несмотря на то, что для него характерен самый плохой исход из возможных наихудших. Человек, избегающий риска, остановит свой выбор на варианте А, поскольку в этом случае возможен самый "мягкий" из наихудших исходов. Стремящийся к риску выберет вариант Г, для которого вероятно получение самого высокого вклада из всех возможных. [c.867]

НЕЙТРАЛЬНОСТЬ К РИСКУ - безразличие к обоим выборам — определенному [c.147]

Инвестор, нейтральный к риску. Этим термином характеризуют субъектов инвестиционной деятельности, которые согласны принимать на себя инвестиционный риск только в том случае, если он будет справедливо компенсирован дополнительным уровнем инвестиционного дохода. [c.30]

Инвестор, нейтральный к риску [c.31]

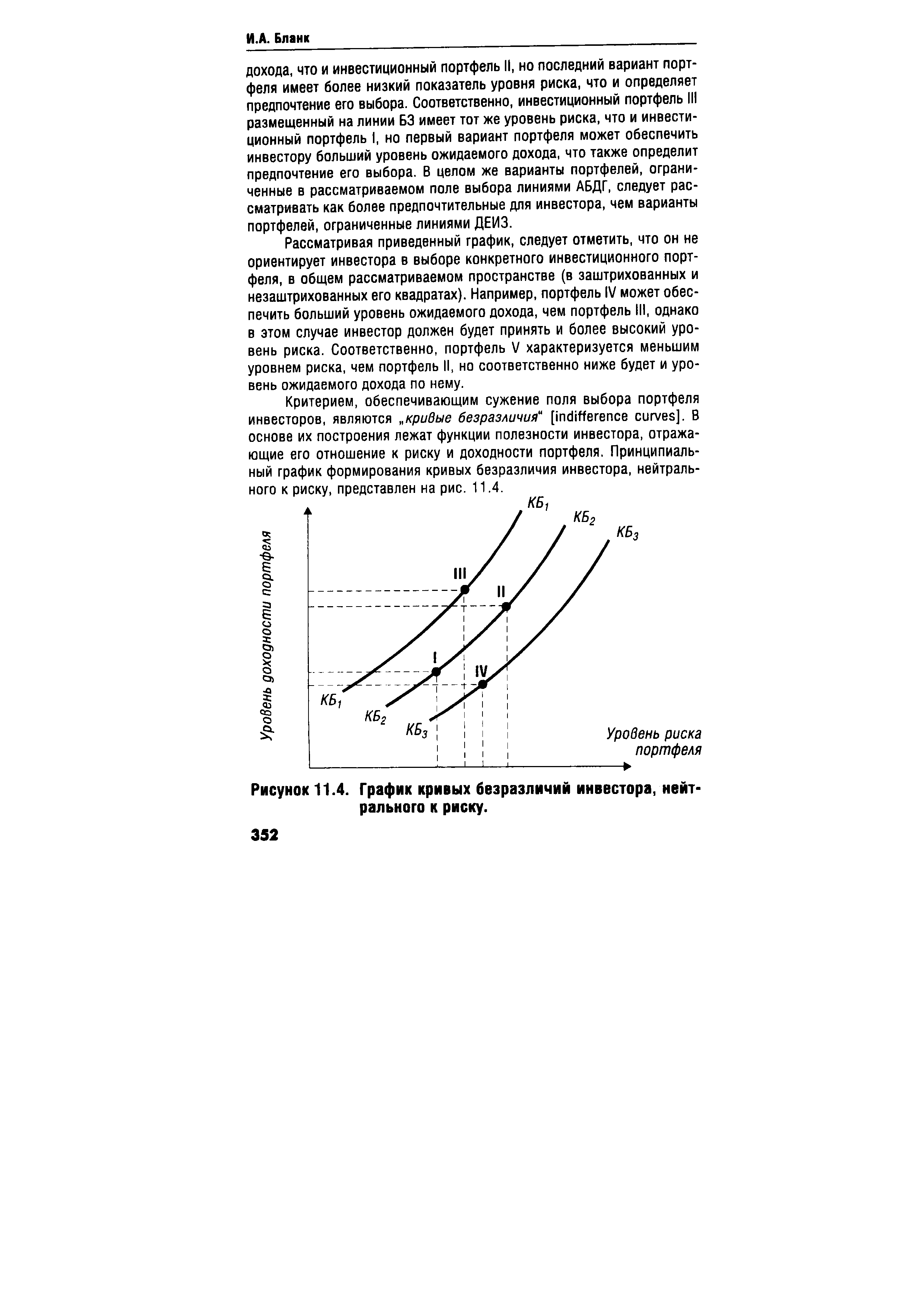

| Рисунок 11.4. График кривых безразличии инвестора, нейтрального к риску. |  |

Нейтральным к риску считается индивидуум, который при данном ожидаемом доходе безразличен к выбору между гарантированным и рискованным результатами. [c.61]

Опционом колл со страйком Е называют инструмент С(Е) с платежной функцией с(х Е) = тах(0, х—Е), а опционом пут - инструмент Р(Е) с платежной функцией р(х Е) = тах(0, Е-х). В начале периода цена базового актива равна ц0- Цена актива в конце периода является случайной величиной с плотностью вероятности Дх) и функцией распределения F(x), которым соответствует среднее ц. В теоретической конструкции нам будет удобно допускать и отрицательные значения этой случайной величины (с малой вероятностью). Безрисковый относительный доход принимается равным г (т.е. безрисковая доходность равна г - 1). Будем считать рынок нейтральным к риску, и потому должно быть ц = г ц0- [c.5]

Неприятие риска характеризуется второй производной функции предпочтения полезности U"(x). У индивидуума, уклоняющегося от риска, вторая производная отрицательна, у склонного к риску — положительна, а у нейтрального к риску — вторая производная функции предпочтения риска нулевая. [c.115]

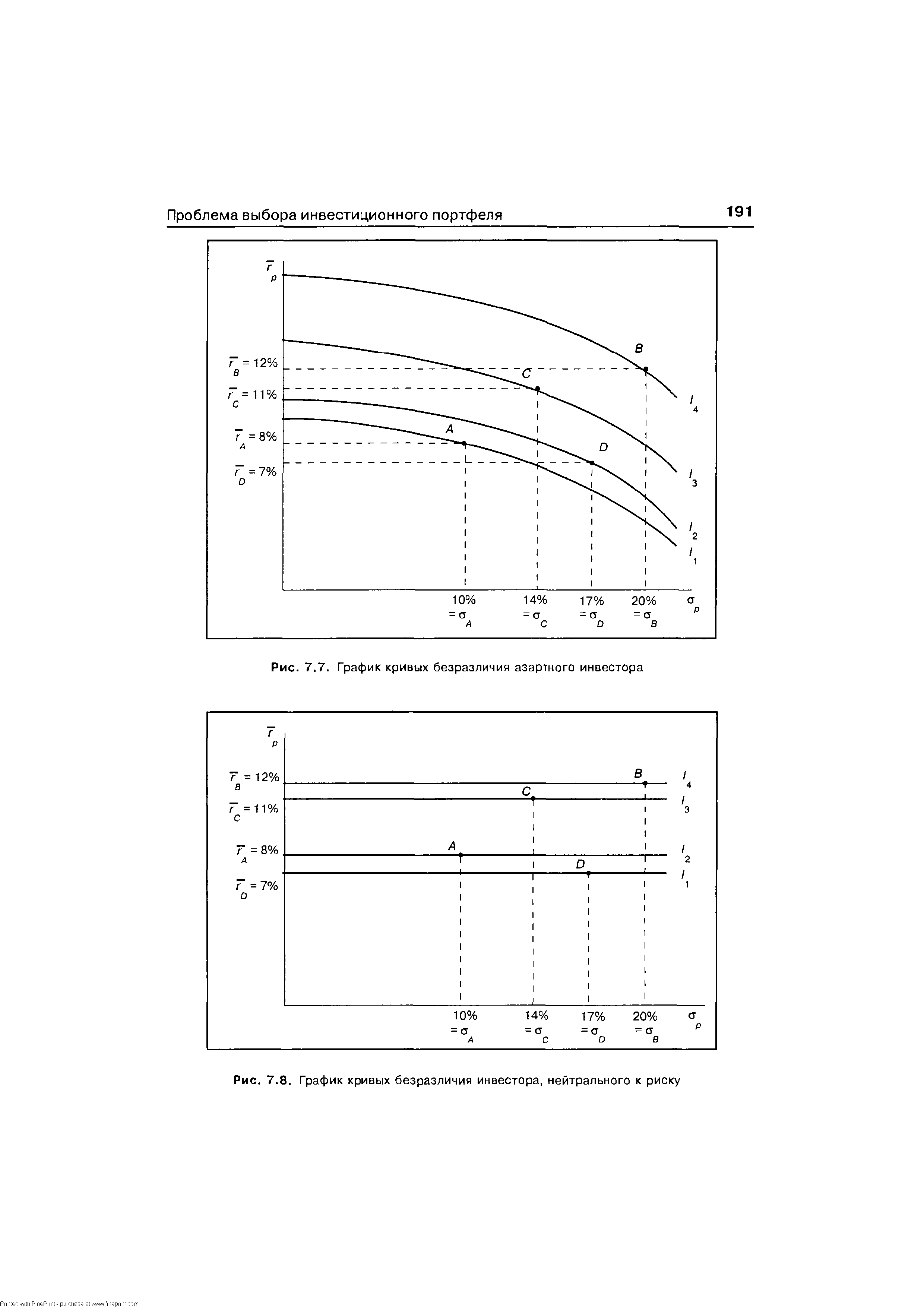

Случай нейтральности к риску находится между случаями избегания риска и азартности. В то время как инвестор, избегающий риска, не хочет принимать участие в честной игре , а азартный инвестор, наоборот, хочет, нейтральному к риску инвестору все равно, принимать участие в игре или нет. Это означает, что риск или, точнее, стандартное отклонение не является важным фактором для инвестора, нейтрального к риску, при оценке портфеля. Соответственно кривыми безразличия данного инвестора являются горизонтальные линии, как это показано на рис. 7.8. Данный инвестор предпочитает выбирать портфели, находящиеся на кривых безразличия, расположенных наиболее высоко. При выборе из А, В, Си Сданный инвестор выберет В, потому что данный портфель имеет наивысшую ожидаемую доходность. [c.190]

Несмотря на то что отдельный инвестор может быть азартным или нейтральным к риску, наблюдения показывают, что большинство из них можно охарактеризовать как избегающих риска. Одно из наблюдений говорит о том, что исторически в среднем доходность по обыкновенным акциям превышает доходность по облигациям, поскольку инвесторов необходимо стимулировать большим вознаграждением для совершения более рискованных вложений. [c.190]

| Рис. 7.8. График кривых безразличия инвестора, нейтрального к риску |  |

При нейтральной к риску мере вероятности Q логарифмированный курс [c.81]

Отметим, что наличие множества решений при нейтральных к риску центре и [c.33]

Еа , соответствующие нейтральному к риску агенту (см. точки Е и [c.37]

Целевая функция нейтрального к риску центра Ф(о(-), у, z) [c.38]

Нейтральность к риску (линейность функции полезности) является частным — [c.125]

Стремящийся к риску человек установил бы цену на уровне 12 ф.ст., так как наибольшая возможная отдача от этого варианта (806 300 ф.ст. вклада) превышает ту, что могла бы быть получена от двух прочих вариантов. (Тот факт, что выбор 12 ф.ст.сделал бы и нейтральный к риску человек, является чистым совпадением.) При принятии решений стремящийся к риску человек применяет так называемый метод максимакса (maximax), т.е. он выбирает тот вариант действий, который максимизирует максимальный результат. [c.420]

Набор безразличия 138 Наименьший эффективный масштаб 138 Накладные расходы 138 Налоги 138 Налог адвалорный 139 Налог на добавленную стоимость 139 Налог на имущество физических лиц 141 Налог, который платят граждане (подоходный налог) 42 Налог на нераспределенную прибыль 146 Налог на прибыль корпораций 146 Налог скрытый 147 Налоговая декларация 147 Налоговое право 147 Налоговое регулирование 147 Налоговые льготы 147 Национальная валюта 147 Национальный доход 147 Недвижимость 147 Нейтральность к риску 147 Некоммерческие организации 148 Неопротекционизм 148 Непроизводственные затраты 148 Нет го-баланс 148 Неустойка 148 [c.295]

Критерием, обеспечивающим сужение поля выбора портфеля инвесторов, являются кривые безразличия" [indifferen e urves]. В основе их построения лежат функции полезности инвестора, отражающие его отношение к риску и доходности портфеля. Принципиальный график формирования кривых безразличия инвестора, нейтрального к риску, представлен на рис. 11.4. [c.352]

Для получения различных представлений портфеля инвестора на однопериодном рынке опционов с континуальным множеством страйков нам потребуются некоторые свойства таких опционов. При этом мы исходим из представления о нейтральности к риску рынка. [c.5]

Risk-Neutral Investor — нейтральный к риску инвестор. Инвестор, выбирающий инвестиции в зависимости от уровня риска при условии, что ожидаемые доходности по инвестициям одинаковы. [c.990]

Если и центр, и агент нейтральны к риску, то решение задачи (33)-(34) неодно- [c.38]