Ц(К) - цена шины как функция её качества К (полезности). Из (1.7.) ясно, что Q = Л/К. Функция затрат на производство одной шины устанавливается из содержательного анализа затрат. Нейтральная по отношению к износу внутренняя часть шины имеет постоянную стоимость, а поверхностная, подверженная трению и износу на начальном этапе увеличения качества (т.е. ходимости шин), возрастает прямо пропорционально К, как в-К, где в - коэффициент пропорциональности. С дальнейшим увеличением К повышение износостойкости дается все большими затратами по закону с-К (табл. 1.2). [c.12]

По отношению к назначению изделия функции могут быть полезными и бесполезными, а последние - нейтральными и вредными [19]. [c.132]

На практике крайности в отношении к риску (абсолютное избежание или риска, или стремления к нему) встречаются редко. Маловероятен и случай абсолютно нейтральной позиции. Конкретное положение принимающего решения человека на шкале отношений к риску зависит от ряда факторов, например, таких [c.420]

Важнейшее значение имеет то, как лицо, принимающее решение, относится к риску. Нейтральность к риску подразумевает безразличие к величине риска, стремление к максимизации ожидаемой отдачи вне зависимости от возникающих при этом рисков. На практике отношение к риску лежит где-то между отказом и стремлением к нему. [c.425]

В период второй мировой войны валютные ограничения ввели как воюющие, так и нейтральные страны. Замороженный официальный курс валют почти не менялся в годы войны, хотя товарные цены росли и покупательная способность денег падала в результате инфляции. Валютный курс утратил активную роль в экономических отношениях. Это было обусловлено не только валютными ограничениями, но и особенностями кредитования и финансирования внешней торговли. [c.71]

Значение нейтральности как обязательного качества бухгалтерской информации также неоднократно подчеркивалось исследователями и отражалось в концептуальных основах. Суть в том. что, пока информация бухгалтерского учета, влияющая на поведение людей, не будет нейтральной по отношению к различным моделям поведения, неясно, как на нее можно полагаться при управлении таковым [10, с.326 47, с.70]. [c.214]

Столь большое число пользователей с разными интересами, естественно, повлияло на чистоту догматов Пачоли. Это, в свою очередь, привело к возникновению принципа нейтральности бухгалтерского учета по отношению ко всем его пользователям, к равной удаленности от них. И тут необходимо отметить, что [c.237]

Мы должны заметить, что существование налогового эффекта является открытым вопросом как эмпирически, так и теоретически. Во многих исследованиях поддерживается идея существования систематических преференций по отношению к дивидендам, другие исследования указывают на нейтральный эффект. Эмпирические исследования по этому поводу свидетельствуют о том, что здесь существует большое число инвесторов, доходы которых, будь то дивидендный доход или доход от прироста стоимости активов, вообще не облагаются налогами и которым, следовательно, безразлично, в какой форме будет получен доход кроме того, есть множество схем ухода от налогообложения, которые предназначены для того, чтобы нейтрализовать налогообложение дивидендов существует также мнение о том, что корпорации будут изменять предложение дивидендов с тем, чтобы оно удовлетворяло спросу. В пределе, когда спрос на дивиденды удовлетворен, разница между дивидендным доходом и доходом с капитала для них исчезнет. Мы вернемся к этой теме в гл. 18, где [c.129]

Наиболее очевидным, с точки зрения влияния природы человека на организационную эффективность, является система контроля. Ориентация на изначально плохое в природе человека служит основой жесткой системы контроля, предполагающей подозрительное отношение к людям. Другие ориентации ( нейтральное и хорошее ) в отношении природы человека будут воспроизводить соответственно более гибкие системы контроля. [c.462]

Нейтральность. Информация должна быть объективной по отношению к различным пользователям. [c.192]

В России в настоящее время далеко не всегда можно говорить о всем спектре пользователей отчетности, осознавших свои информационные потребности в отношении реальной финансовой информации о деятельности хозяйствующих субъектов, в том числе в лице как потенциальных инвесторов, так и так называемых эффективных собственников, а реальными фактическими заинтересованными пользователями финансовой информации в большинстве случаев являются налоговые органы. Российскими нормативными актами приоритет пользователей не устанавливается. Как правило, он устанавливается субъективно бухгалтером в зависимости от наличия тех или иных потребителей финансовой информации. Таким образом, финансовая отчетность российских предприятий, составленная по правилам бухгалтерского учета, не всегда нейтральна, но в то же время, несомненно, более объективна, чем отчет- [c.10]

Информация, содержащаяся в бухгалтерской отчетности должна быть объективной в отношении к различным пользователям, а составители отчетности должны быть нейтральными к объективному содержанию представляемых отчетов, примечаний и пояснений к ним. [c.17]

Если существует денежный станок, любой стремится воспользоваться его преимуществами. Итак, когда мы говорили о том, что цена опциона должна равняться 9,09 дол., в противном же случае должен существовать денежный станок, мы ничего не знали об отношении инвесторов к риску. Цена не может зависеть от отношения инвесторов к риску, каким бы оно ни было — резко отрицательным или нейтральным. [c.545]

Мы знаем, что цена на акции "Вомбата" может либо вырасти на 25%, до 125 дол., либо снизиться на 20%, до 80 дол. за акцию. Следовательно, мы способны вычислить вероятность роста иены в нашей гипотетической модели с нейтральным отношением инвесторов к риску [c.545]

Допустить, что инвесторы безразличны к риску, и, таким образом, ожидаемая доходность акций равна процентной ставке. Вычислить ожидаемую будущую стоимость опциона при условии нейтрального отношения инвесторов к риску и дисконтировать ее по процентной ставке. [c.546]

Используя либо метод копирующего опцион портфеля ценных бумаг, либо метод нейтрального отношения инвесторов к риску, оцените стоимость опциона "пут" на акции компании "Вомбат" (см. раздел 20—4) с ценой исполнения 110 дол. С помощью формулы конверсии опционов, которую мы привели в разделе 20-2, проверьте ваш ответ. [c.553]

Мы начнем с модели нейтрального отношения инвесторов к риску, предположив, что г-жа Хартия Вольнэсти равнодушна к риску. В этом случае ее бы устроило, если бы бизнес приносил безрисковую ставку процента, равную 5%. Мы знаем, что стоимость бизнеса либо увеличится на 33% - с 553 000 дол. до 738 000 дол., либо снизится на 25% - до 415 000 дол. Следовательно, мы можем вычислить вероятность увеличения стоимости в нашем гипотетическом примере с нейтральным отношением к риску. [c.563]

Чтобы оценить стоимость опциона в конце 6-месячного периода, сначала мы воспользуемся моделью нейтрального отношения к риску. Если инвесторы безразличны к риску, ожидаемая доходность фирмы должна равняться процентной ставке, которая составляет 5% годовых, или 2,5% за 6 месяцев. Итак [c.564]

Чтобы вычислить значения стоимости опциона в году 1, мы определяем ожидаемые значения доходности при условии нейтрального отношения к риску и дисконтируем по ставке 5%. Таким образом, если стоимость проекта в году 1 равна 160 млн дол., стоимость опциона составит [c.571]

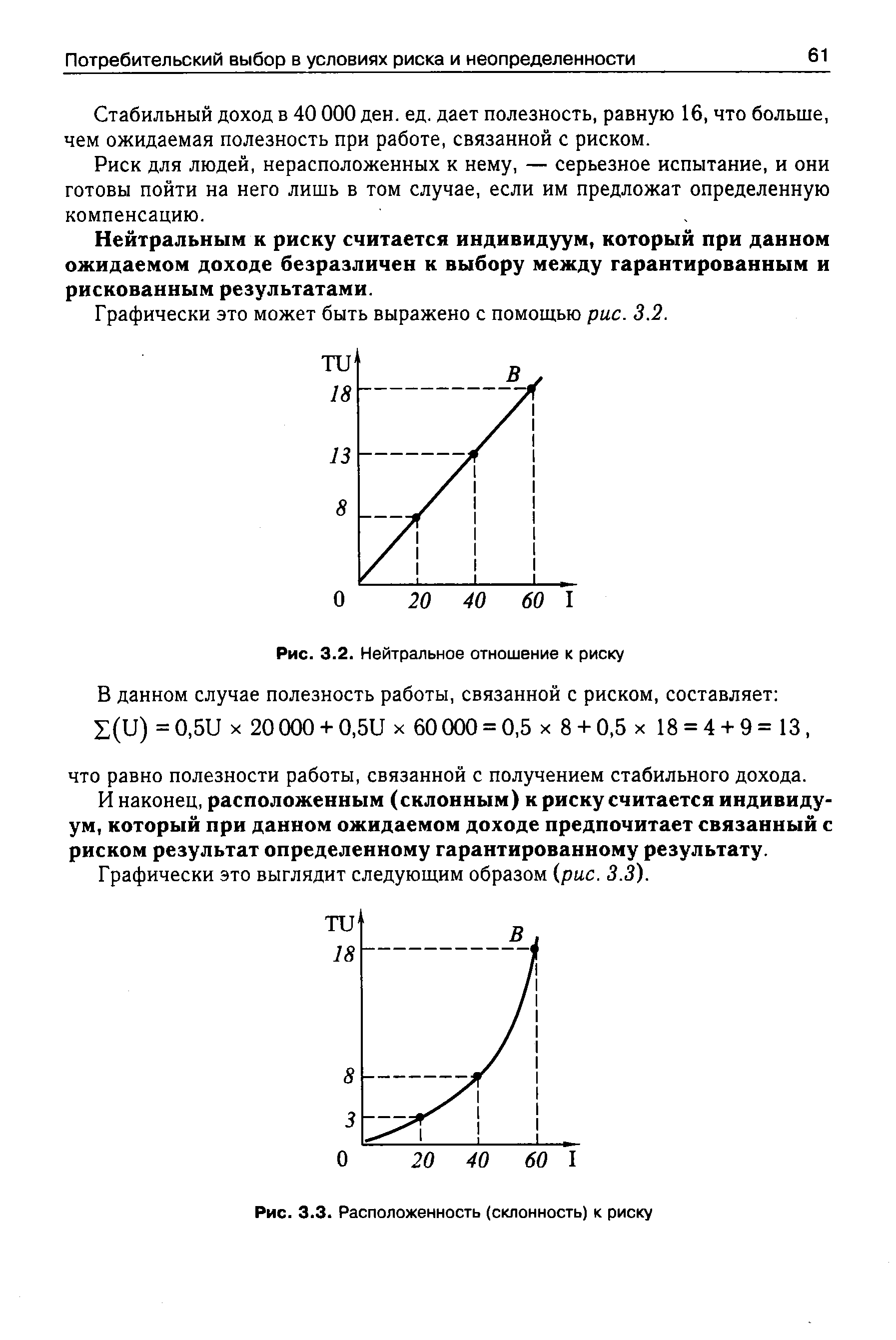

| Рис. 3.2. Нейтральное отношение к риску |  |

Поскольку Добро и Зло - понятия субъективные, то на первый взгляд наука относится к ним нейтрально, таких понятий в науке нет вообще. Но исторически наука возникла как отрицание религии, в первую очередь как отрицание религиозного отношения к происхождению и изменению природы. Это отрицание перешло и на христианское отношение к обществу. [c.56]

Предполагается три возможных типа отношения инвестора к риску, называемых также нерасположенностью к риску. Он может либо уклоняться от риска, либо быть нейтральным к нему, либо жаждать риска. Все эти категории могут быть описаны в терминах справедливой азартной игры. Если взять справедливую игру, такую, как подкидывание монеты, с выигрышем одного доллара на орлах и проигрышем [c.114]

На рис. 2.4 изображены три основных типа функций предпочтения полезности в зависимости от U"(x), или степени неприятия риска инвестора. Функция предпочтения полезности, равная In x, демонстрирует нейтральное отношение к риску. Инвестор индифферентен к справедливой азартной игре. Для логарифмической функции предпочтения полезности вторая производная будет равна — х г. [c.115]

Г-н "А" Г-н "А" отдал в залог 100 г-ну "ХМ", получив 100 от покупателя акции. Таким образом, денежные отношения между ними нейтральны. У г-на "А", однако, существует обязательство перед г-ном "ХМ" вернуть акцию в течение некоторого времени в будущем. Так как у г-на "А" такой акции нет, то он, по сути, продал ее без покрытия. В какой-то момент времени в будущем он должен будет достать (т.е. купить) акцию на рынке для того, чтобы вернуть ее г-ну "ХМ". [c.16]

Рост социальной значимости информации, преобразуемой посредством высокоэффективных информационно-коммуникативных технологий, имеет, однако, не только положительные, но и отрицательные стороны. ИКТ нейтральны по отношению к характеру использования, и потому могут применяться не только на благо, но и во зло. Уже сегодня прогресс в области ИКТ привел к росту числа, масштабов и изощренности компьютерных преступлений, состоящих в несанкционированном доступе к информации. Заметной фигурой становится хакер - компьютерный [c.31]

Господство группизма уже само по себе предопределяет характер принимаемых решений. Очевидно, что в них должен быть по возможности приглушен налет индивидуальности, что нейтральность в отношении частных интересов им следует сочетать с максимально точным и полным воплощением интересов коллективных. [c.163]

Метод ЭКШ1 использовался в агрегировании ППС в 1990 и 1993 гг. и заменил собой метод Гири-Камеса. В процессе агрегирования по этому методу используются косвенные усредненные цены, которые, по мнению экспертов, более нейтральны по отношению к национальным структурам цен. [c.725]

НДС доминируюет среди налогов на потребление, что связано с рядом обстоятельств. Во-первых, это нейтральность НДС по отношению к любой стране-производителю, к производственному циклу, к методам производства. Нейтральность заключается в том, что при обложении налогом импорта и освобождении от него экспорта НДС не мешает конкуренции между национальными и иностранными товарами. Механизм расчета НДС позволяет ему оставаться всегда пропорциональным стоимости изделия и не зависеть от числа предприятий, которые участвовали в изготовлении изделия. Во-вторых, потенциально широкая база обложения НДС позволяет увеличивать государственные доходы, Наконец, в-третьих, расходы конечных потребителей, а не затраты производителей облагать всегда предпочтительней, так как собираемость налога сразу упрощается. [c.71]

Интеграция частных показателей в общий индекс осуществляется с помощью системы весов, разработанных в США примерно полвека назад. Теоретически индекс может принимать значения от 200 (максимум) до 0 (минимум), 100 - разделительный уровень, выше которого складываются положительные оценки ситуации, ниже - негативные оценки. Уровни, тяготеющие к 100, указывают на нейтральное отношение респондентов. Однако в практике деятельности группы ИПН-Россия , отмечает известный российский экономист и политолог Отто Лацис1, этот индекс редко выходит за пределы между 60 и 70, лишь в экстремальных условиях падая до 40 и поднимаясь почти до 80. Кризисное состояние Российской экономики объясняет, почему этот индекс находится ниже 100. В нем важно не абсолютное значение, а тенденция, изменение. [c.138]

Примером формализации отношения (валентности) потребителей (положительного, отрицательного, нейтрального) служит формула Фшибейна [c.246]

Критерием, обеспечивающим сужение поля выбора портфеля инвесторов, являются кривые безразличия" [indifferen e urves]. В основе их построения лежат функции полезности инвестора, отражающие его отношение к риску и доходности портфеля. Принципиальный график формирования кривых безразличия инвестора, нейтрального к риску, представлен на рис. 11.4. [c.352]

Представление цены товара в виде выигрыша или избавления от проигрыша также имеет весьма существенное значение. Более 80% людей имеет нейтральное или отрицательное отношение к риску. Это означает, что эмоции, которые они испытывают, например при потере 100 рублей, для них намного значительнее, чем при выигрыше той же суммы. Более того, при потере следующих IOO рублей уровень негатиЕжых эмоций намного превысит уровень позитивных эмоций при следующем приобретении 100 рублей. На это рассчитаны многие рекламные кампании, сезоны распродаж и т.д. Люди обращают внимание прежде всего не на то, что сегодня этот товар продается дешевле, а на то, что завтра данный товар подорожает. Таким образом, если создать иллюзию неминуемого подорожания, то нынешняя цена вовсе не покажется [c.40]

Много исследований было посвящено анализу моделей дисконтирования дивидендов и их характеристик6. Эти исследования породили две школы анализа. Одна стоит на том, что в силу своей структуры модели дисконтирования дивидендов благосклонны к высокоприбыльным акциям и к акциям с низким отношением цены акции к прибыли на акцию, в силу чего эти две группы акций выглядят незаслуженно более привлекательными, чем акции роста. Иными словами, эти модели неблагосклонны к растущим акциям. Другая школа стоит на том, что модели преимущественно нейтральны и симметричны. Она утверждает, что если и наблюдается асимметрия оценок, то это результат несбалансированности исходных данных и самого рынка. Что касается исходных данных, то причиной недостаточной нейтральности являются упрощающие предположения, например то, что в стадии стабильности у всех акций равные темпы роста и уровни дивидендных выплат из прибыли, а также природная консервативность аналитиков при оценке темпов роста быстрорастущих компаний7. Что касается рынка, хорошо известна тенденция оценивать малоприбыльные акции роста намного выше, чем высокоприбыльные и медленно растущие акции. [c.599]

Когда волна-b завершается на том же максимуме, что и волна-а, это указывает на относительно нейтральную рыночную среду. Но если волна-b также очень похожа на волну-а во временном отношении, то / может возникнуть удли- / ненная с-волна. [c.286]