План аудита общий [c.336]

См. также Аудит Объем аудиторской проверки План аудита общий Программа аудита Процедура аудиторская.) [c.337]

ПЛАН АУДИТА ОБЩИЙ — логическое описание предполагаемого объема и характера проведения аудита, особенностей экономического субъекта и специфики предполагаемой аудиторской проверки и используемых в процессе аудита методов и технических приемов. [c.224]

См. также АУДИТ АУДИТОР ПЛАН АУДИТА ОБЩИЙ ПЛАНИРОВАНИЕ АУДИТА ПОНИМАНИЕ ДЕЯТЕЛЬНОСТИ ЭКОНОМИЧЕСКОГО СУБЪЕКТА ПРОВЕРКА АУДИТОРСКАЯ СУБЪЕКТ ЭКОНОМИЧЕСКИЙ [ 32 ] [c.244]

См. также АУДИТ ОБЪЕМ АУДИТОРСКОЙ ПРОВЕРКИ ПЛАН АУДИТА ОБЩИЙ ПРОГРАММА АУДИТА ПРОЦЕДУРА АУДИТОРСКАЯ [ 9 ]. [c.255]

ПЛАН АУДИТА ОБЩИЙ — план, служащий руководством для осуществления программы аудита. В плане общем аудита аудиторская организация обязана предварительно установить временные рамки проведения аудита и составить график его проведения, подготовки отчета и заключения аудитора. [c.460]

План аудита общего должен предусматривать ) формирование группы аудиторов, в том [c.460]

План аудита общий 460 [c.798]

Перечень нормативных документов. регулирующих бухгалтерский учет в РФ, рекомендуется оформить на этапе подготовки общего плана аудита в виде таблицы. В ходе проверки перечень может быть уточнен. При подготовке данного документа необходимо выделить ту редакцию нормативного документа, а также изменения и дополнения к нему, которые действовали в проверяемом периоде. [c.306]

При подготовке руководящих указаний следует принимать во внимание общий план аудита и расчеты затрат времени на проведение аудита. Основным средством передачи исполнителям направляющих указаний служит программа аудита. [c.148]

Значение уровня существенности для конкретной аудиторской проверки должно быть определено по завершении этапа планирования аудиторской проверки. Полученное значение уровня существенности должно быть в обязательном порядке зафиксировано в общем плане аудита. [c.206]

Планирование, являясь начальным этапом проведения аудита, состоит в разработке аудиторской организацией общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита, а также в разработке аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о бухгалтерской отчетности организации. [c.217]

При планировании аудита аудиторской организации следует выделить основные этапы предварительный подготовка и составление общего плана аудита подготовка и составление программы аудита. [c.218]

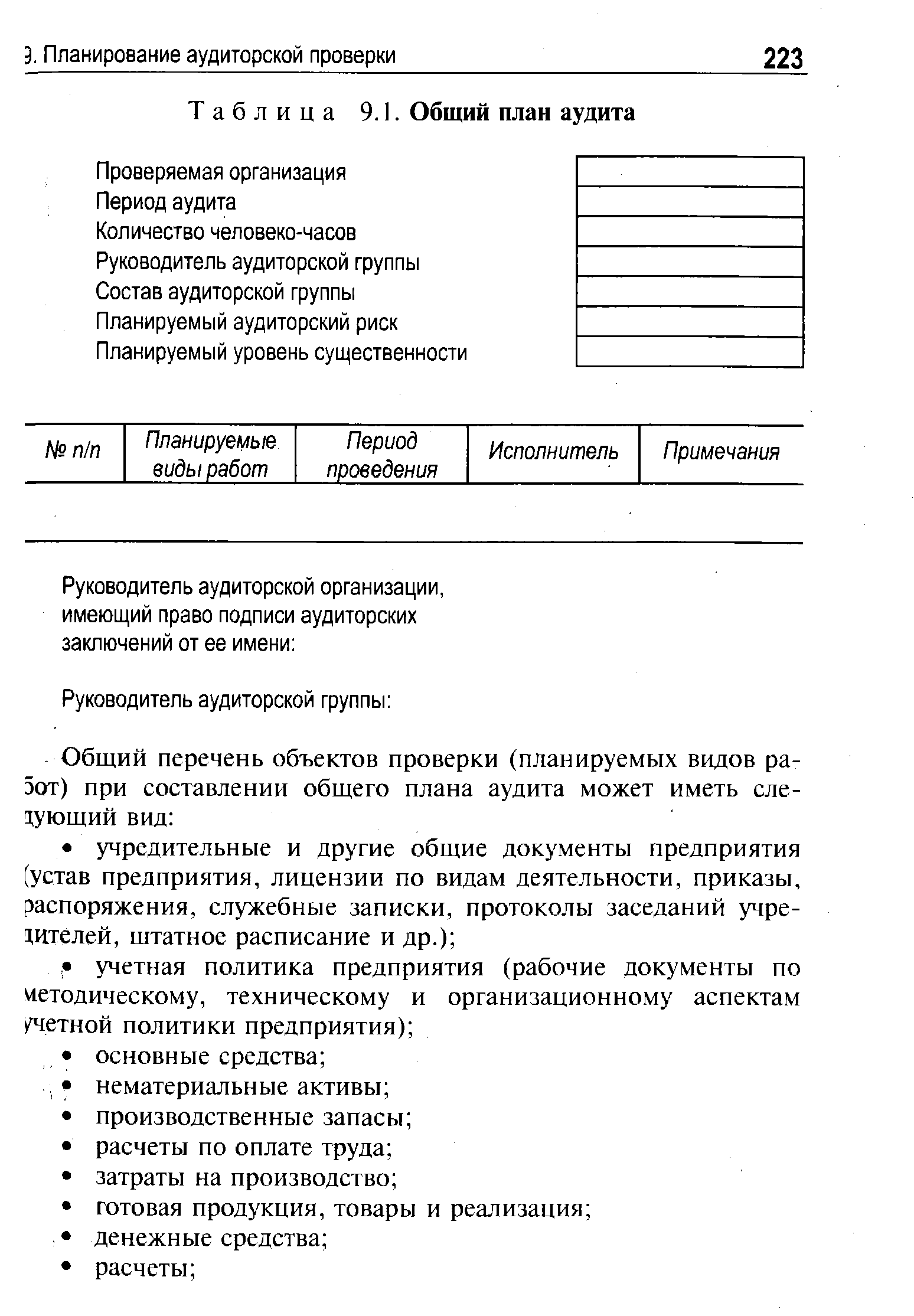

Содержание общего плана аудита оформляется в виде таблицы 9.1. [c.222]

| Таблица 9.1. Общий план аудита |  |

Примеры составления общего плана аудита приведены в гл. 15, 20. [c.224]

Разработка программы проведения аудита включает те же этапы, что и разработка общего плана аудита. Программа является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Она служит подробной инструкцией ассистентам аудитора и одновременно — средством контроля сроков проведения работы для руководителей аудиторской организации и аудиторской группы. [c.224]

По окончании процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в установленном порядке. [c.226]

В чем состоит сущность подготовки и составления общего плана аудита [c.230]

Результаты оценки риска средств контроля аудитор должен отразить в общем плане аудита, а уточняющие оценки (если таковые имеются) — в рабочей документации по проверке. [c.272]

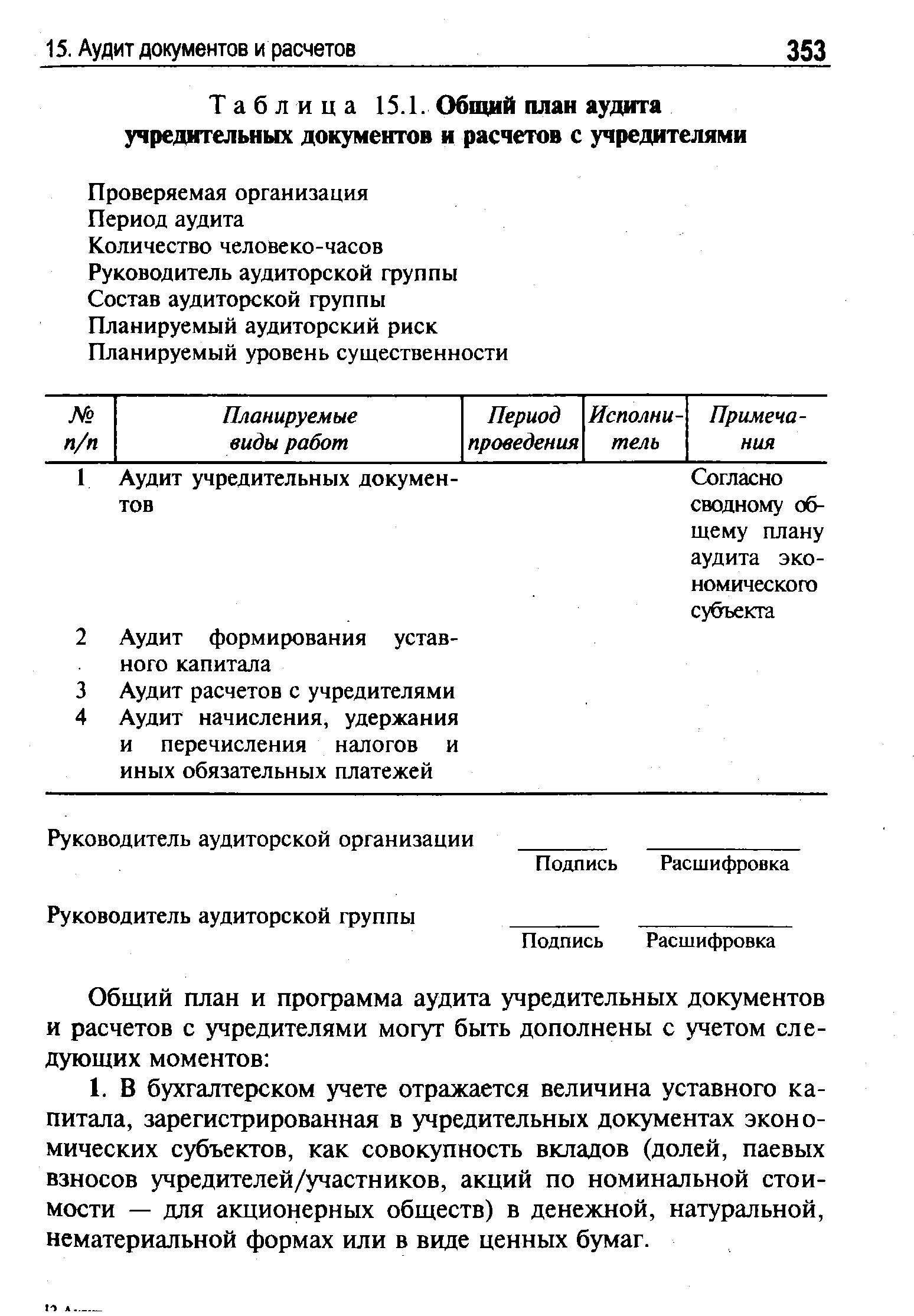

| Таблица 15.1. Общий план аудита учредительных документов и расчетов с учредителями |  |

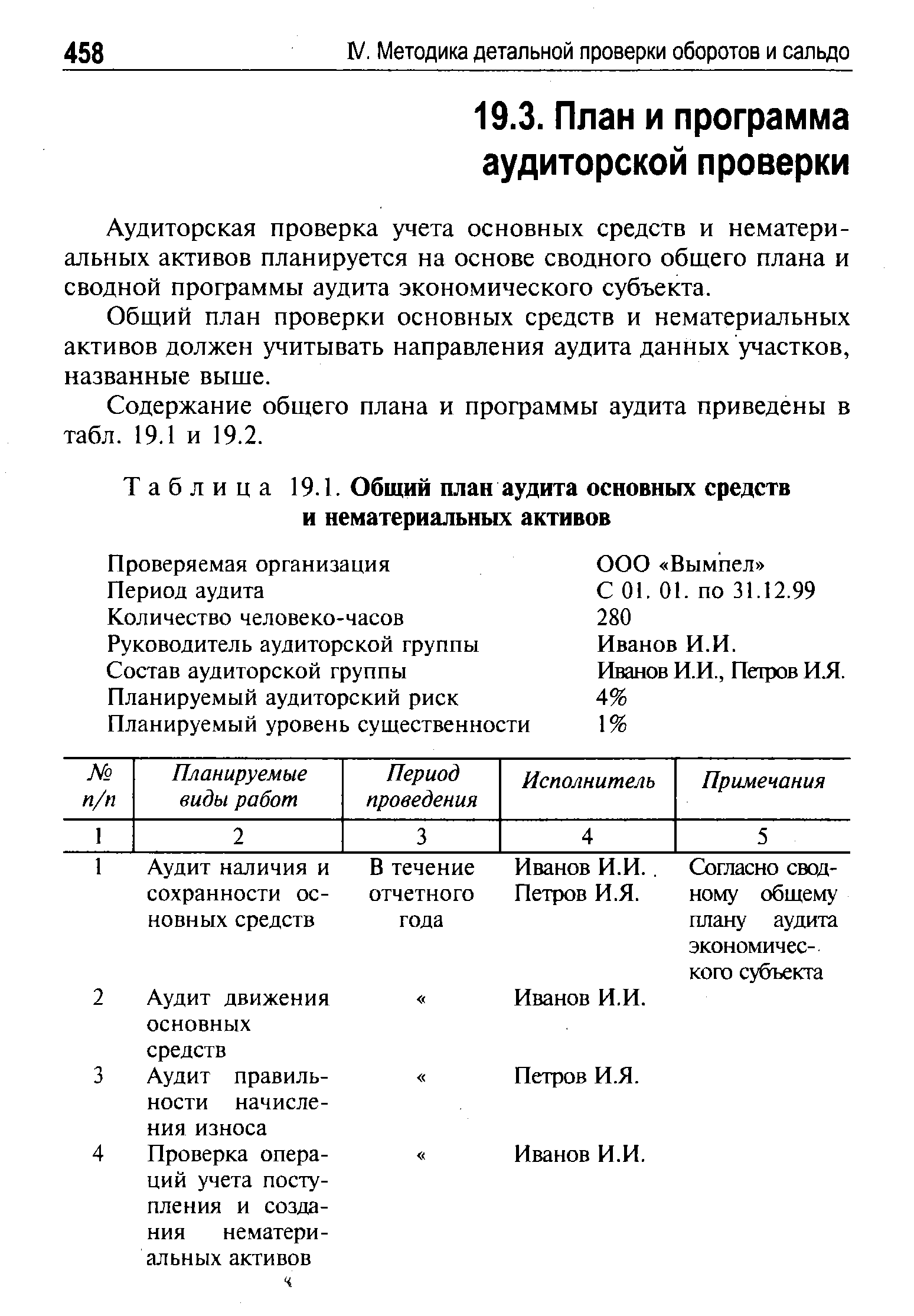

| Таблица 19.1. Общий план аудита основных средств и нематериальных активов |  |

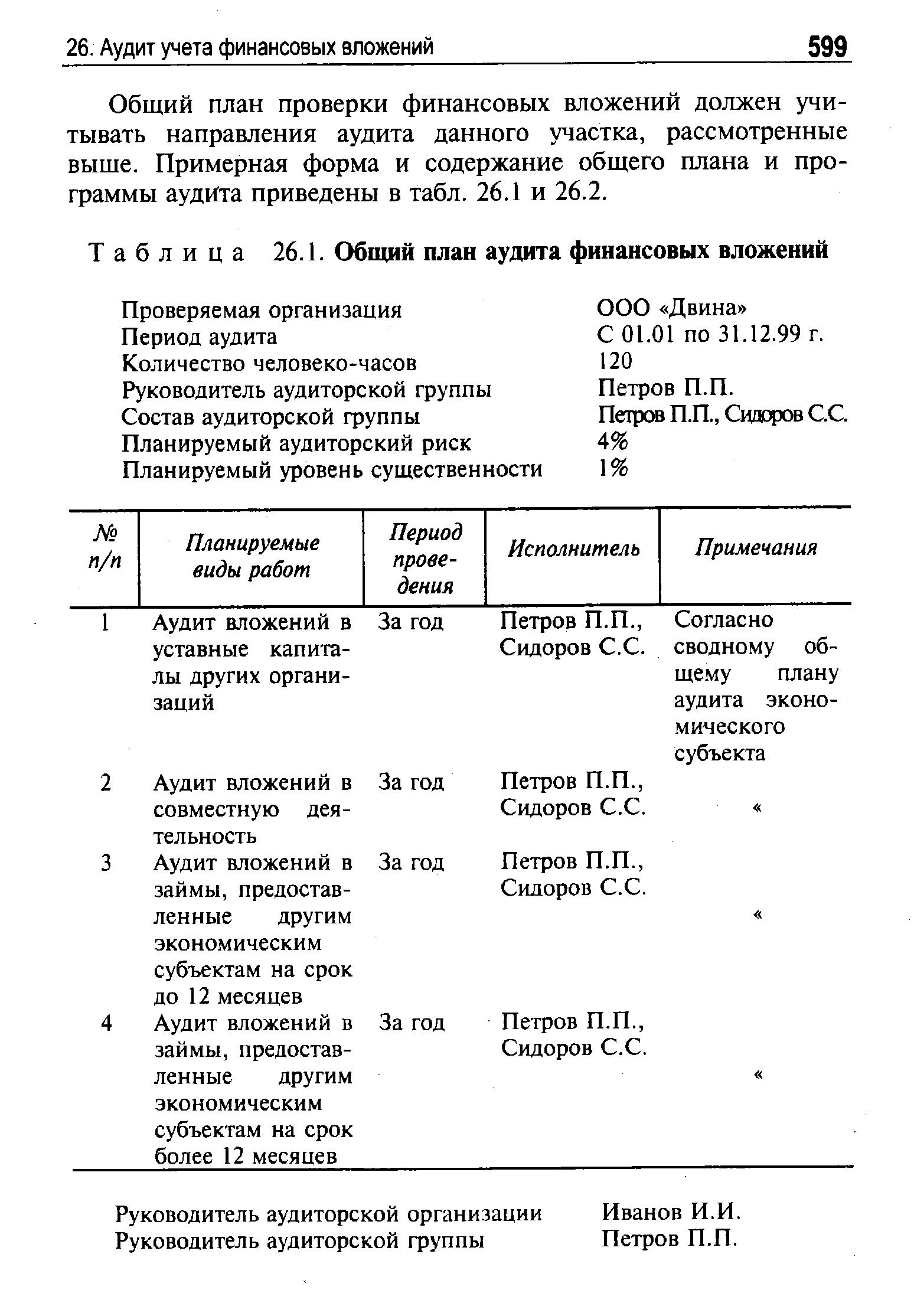

| Таблица 26.1. Общий план аудита финансовых вложений |  |

Программа аудита должна быть составлена в развитие общего плана аудита. Программа служит подробной инструкцией ассистентам аудитора и одновременно является средством контроля качества работы. [c.69]

На основе сведений об организации, полученных в ходе предварительного планирования, аудитор приступает к разработке общего плана аудита, являющегося руководством в осуществлении программы аудита. [c.142]

Ниже приводится примерная схема общего плана аудита. [c.142]

ОБЩИЙ ПЛАН АУДИТА [c.142]

Инструктирование всех членов группы об их обязанностях, ознакомление их с финансово-хозяйственной деятельностью экономического субъекта, а также с положениями общего плана аудита [c.143]

Руководители проверяемого экономического субъекта обязаны своевременно предоставлять информацию, необходимую для понимания деятельности этого экономического субъекта, что должно быть предусмотрено в общем плане аудита при этом следует указать на возможность получения необходимой дополнительной информации. [c.93]

Подготовка и составление программы аудита. Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания, аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией для ассистентов аудитора, а для руководителей аудиторской организации и аудиторской группы — одновременно и средством контроля качества работы. [c.111]

До начала аудита руководитель аудиторской организации обязан утвердить руководителя и старших аудиторов конкретной проверки, что должно быть отражено в общем плане аудита. Руководитель проверки и старшие аудиторы обязаны проанализировать профессиональные способности рядовых участников проверки, спланировать работу, которая может быть им поручена, и определить специфику и объем направляющих указаний, текущего контроля и проверок выполненных работ. Руководитель проверки обязан применять те средства контроля качества работы, установленные аудиторской организацией, которые наилучшим образом соответствуют данной конкретной аудиторской проверке. [c.157]