Объем аудита. Письмо-обязательство аудиторской организации о согласии на проведение аудита. Планирование аудита. Программа аудита. [c.19]

Данная процедура должна включаться в конкретный раздел программы аудита по каждому объекту бухгалтерского учета. [c.307]

Определение атрибутов и условий отклонений. Атрибуты, признаки должны быть тщательно определены и описаны в документах. Например, аудитор может включить в программу аудита проверку выборки копий счетов-фактур по реализации для 1) разрешения кредита менеджером по кредитам 2) проверки существования присоединенного транспортного документа. [c.53]

При подготовке руководящих указаний следует принимать во внимание общий план аудита и расчеты затрат времени на проведение аудита. Основным средством передачи исполнителям направляющих указаний служит программа аудита. [c.148]

Аудиторская проверка планируется на основе достигнутого аудиторской организацией понимания деятельности экономического субъекта. Цель планирования состоит в том, чтобы организовать эффективную и экономически оправданную проверку. На этапе планирования необходимо определить стратегию и тактику аудита, сроки его проведения разработать общий план и программу аудита. [c.185]

Задачами правила (стандарта) являются описание предварительного этапа планирования аудита формулирование принципов и описание порядка подготовки общего плана и программы аудита. [c.217]

При планировании аудита аудиторской организации следует выделить основные этапы предварительный подготовка и составление общего плана аудита подготовка и составление программы аудита. [c.218]

Разработка общего плана и программы аудита основывается на предварительных данных об экономическом субъекте, а также на результатах проведенных аналитических процедур. [c.220]

В процессе подготовки общего плана и программы аудита аудиторская организация оценивает эффективность системы внутреннего контроля, действующей у экономического субъекта, и производит оценку самой системы внутреннего контроля. Система внутреннего контроля может считаться эффективной, если она своевременно предупреждает о возникновении недостоверной информации, а также выявляет ее. Оценивая эффективность системы внутреннего контроля, аудиторская организация должна собрать достаточное количество аудиторских доказательств. Если аудиторская организация решает положиться на систему внутреннего контроля и систему бухгалтерского учета для получения достаточной степени уверенности в достоверности бухгалтерской отчетности, она должна соответствующим образом скорректировать объем предстоящего аудита. [c.220]

При подготовке общего плана и программы аудита аудиторской организации следует установить приемлемые для нее уро- [c.220]

Составляя общий план и программу аудита, аудиторской организации следует учитывать степень автоматизации обработки учетной информации, что также позволит точнее определить объем и характер аудиторских процедур. [c.221]

Общий план должен служить руководством в осуществлении программы аудита. [c.221]

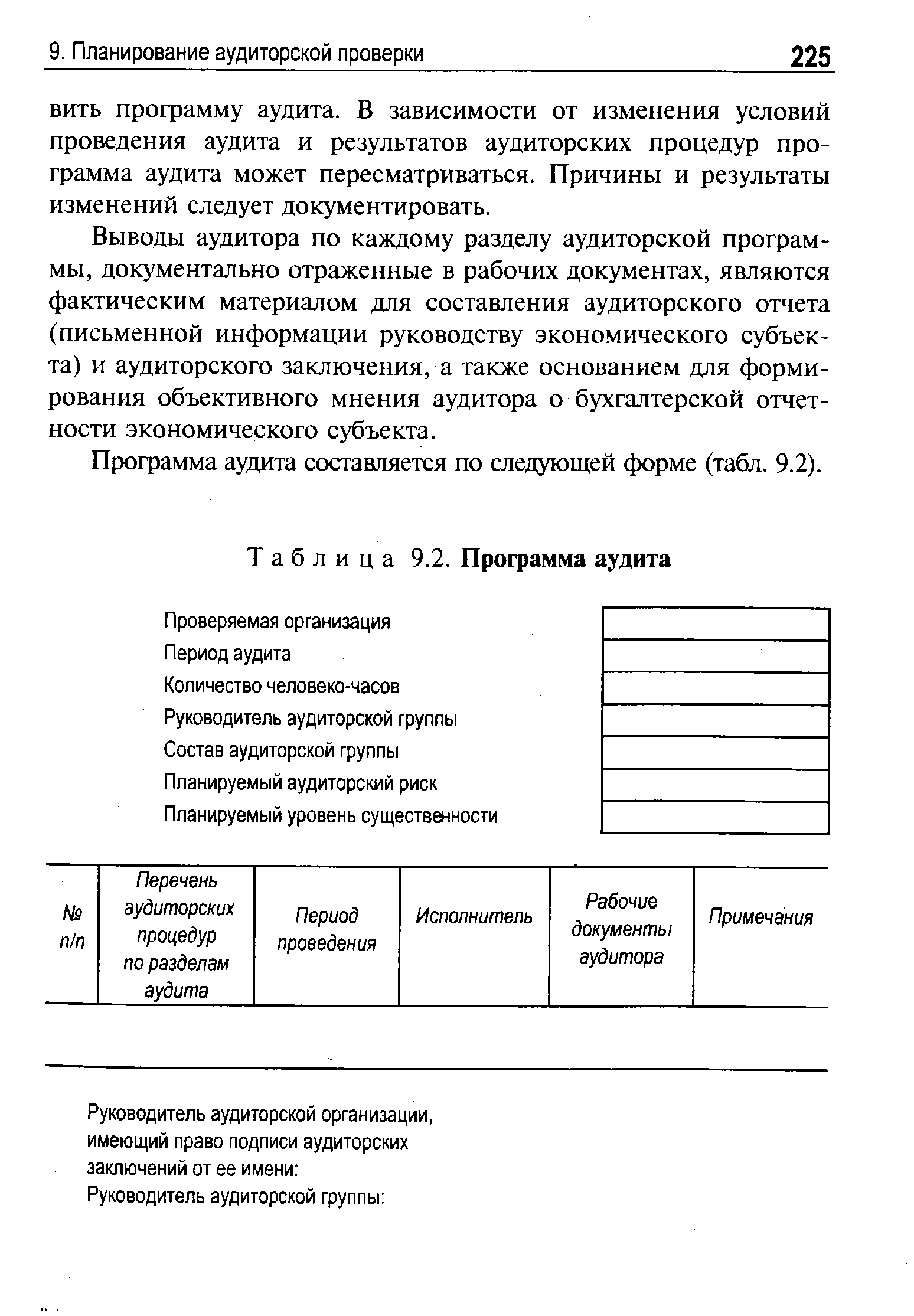

Аудитору следует документально оформить программу аудита, присвоить номер (код) каждой проводимой аудиторской процедуре, чтобы аудитор в процессе работы имел возможность делать ссылки на них в рабочих документах. [c.224]

Программа аудита составляется по следующей форме (табл. 9.2). [c.225]

| Таблица 9.2. Программа аудита |  |

По окончании процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в установленном порядке. [c.226]

В чем состоит суть подготовки и составления программы аудита [c.230]

Перечень аудиторских процедур и их объем, которые необходимо выполнить для сбора аудиторских доказательств, указываются в программе аудита. [c.233]

На стадии планирования аудита в соответствии с правилом (стандартом) аудиторской деятельности Планирование аудита определяется детальный перечень аудиторских процедур (программа аудита), необходимых для практической реализации плана аудиторской проверки. Подразумевается, что в аудиторской организации имеется определенный набор процедур для проверки определенных счетов бухгалтерского учета, из которых при составлении программы аудита выбираются процедуры, отвечающие особенностям финансово-хозяйственной деятельности проверяемого экономического субъекта. [c.323]

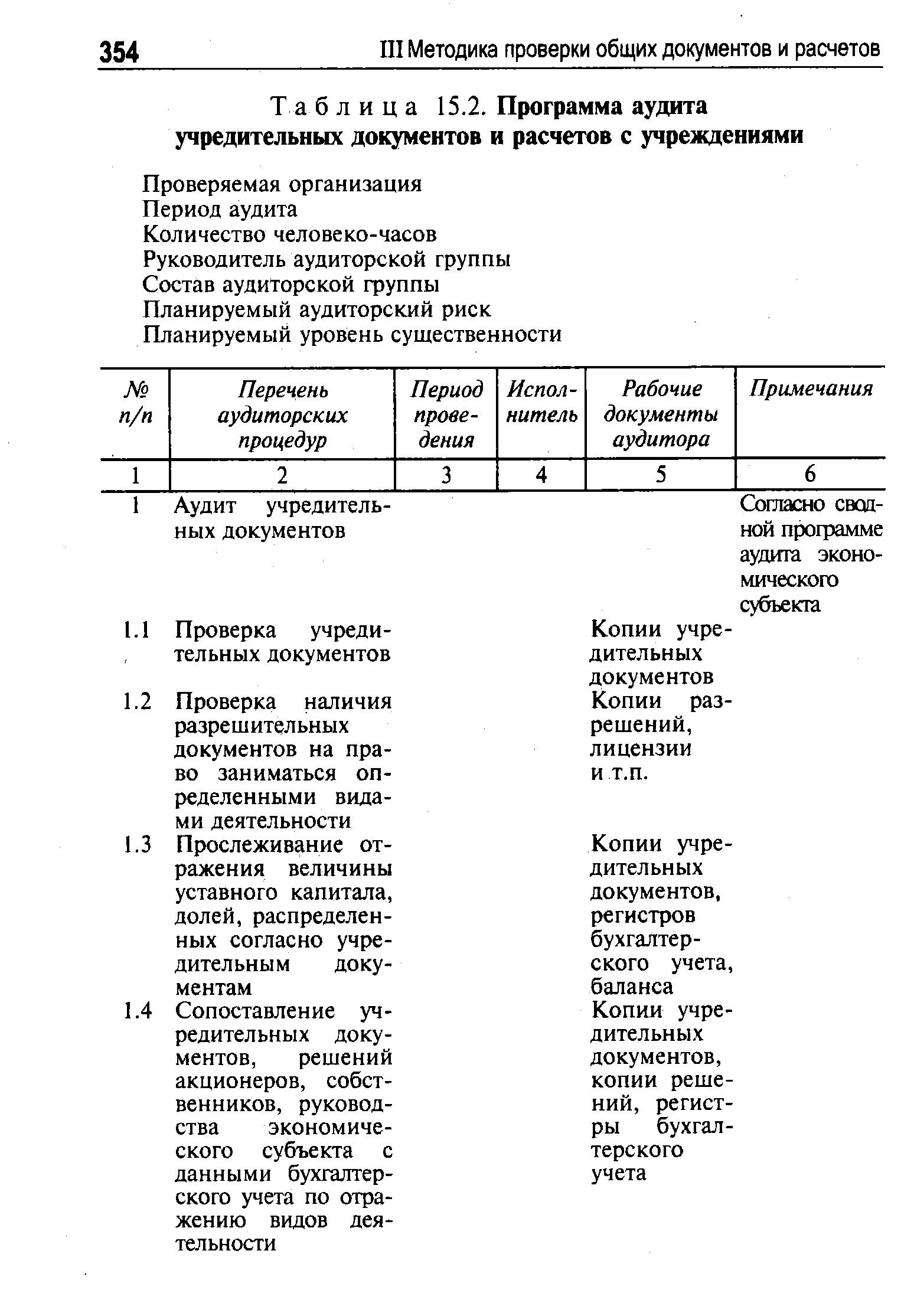

Планирование аудиторской проверки общих документов и расчетов с учредителями осуществляется на основе сводного общего плана и сводной программы аудита экономического субъекта. [c.352]

Общий план проверки учредительных документов и расчетов с учредителями должен учитывать направления аудита данного участка, рассмотренные выше. Содержание общего плана и программы аудита приведены соответственно в табл. 15.1 и 15.2. [c.352]

Общий план и программа аудита учредительных документов и расчетов с учредителями могут быть дополнены с учетом следующих моментов [c.353]

| Таблица 15.2. Программа аудита учредительных документов и расчетов с учреждениями |  |

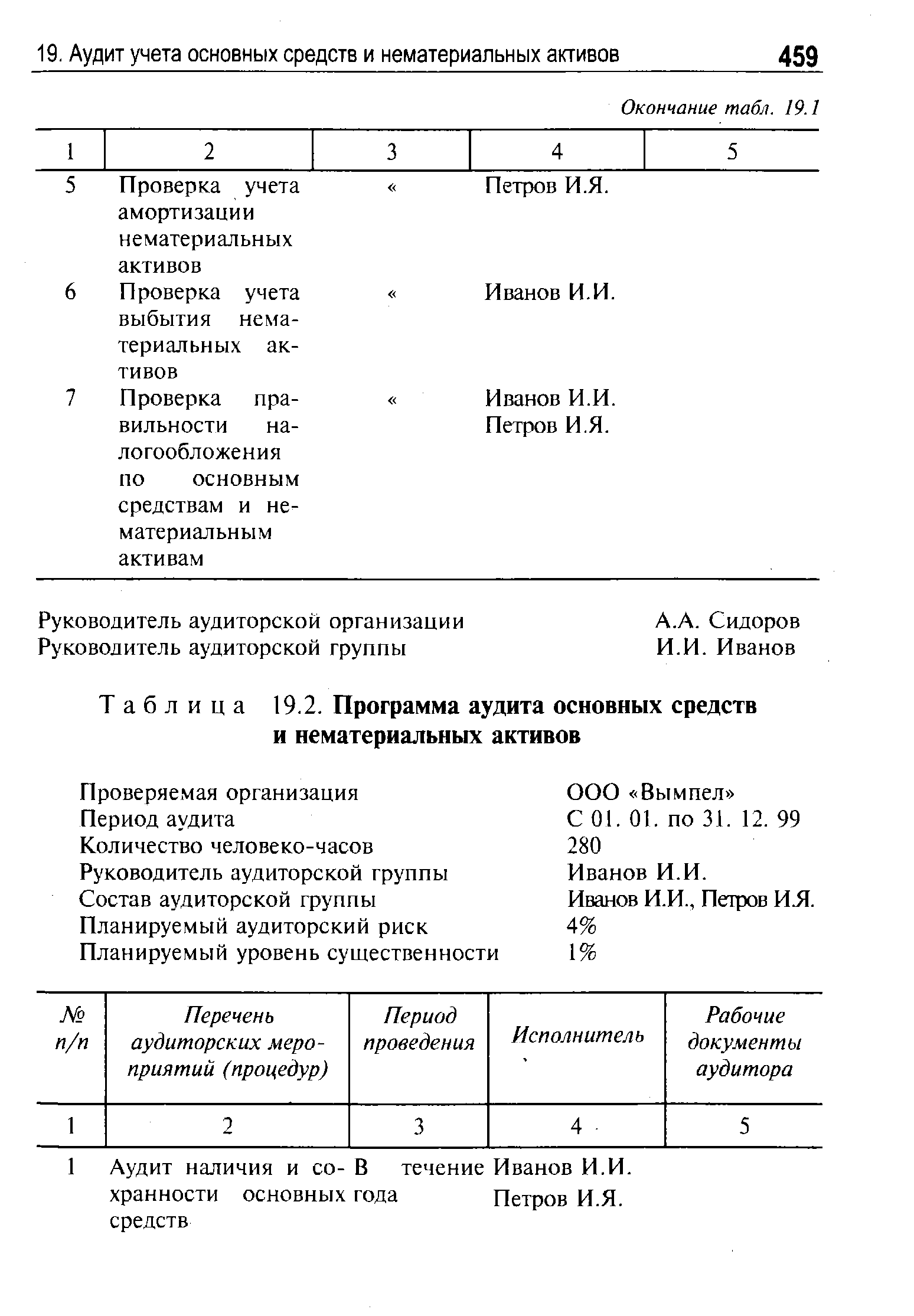

Содержание общего плана и программы аудита приведены в табл. 19.1 и 19.2. [c.458]

| Таблица 19.2. Программа аудита основных средств и нематериальных активов |  |

Законодательные и нормативные документы, регулирующие объект проверки План и программа аудита производственных запасов Источники информации для проверки, основные комплексы задач и методики проверки Типичные ошибки [c.485]

План и программа аудита производственных запасов [c.486]

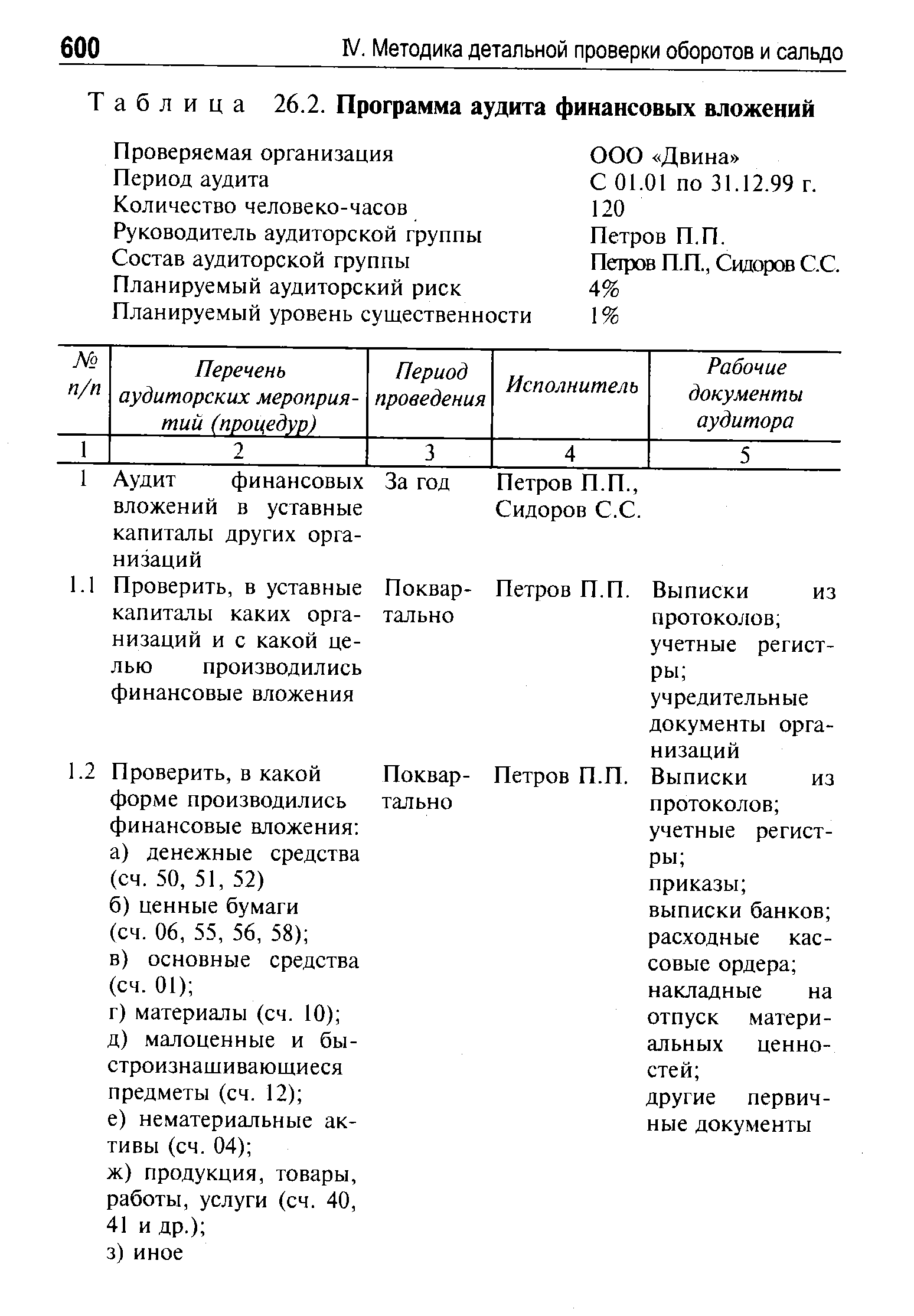

Общий план проверки финансовых вложений должен учитывать направления аудита данного участка, рассмотренные выше. Примерная форма и содержание общего плана и программы аудита приведены в табл. 26.1 и 26.2. [c.599]

| Таблица 26.2. Программа аудита финансовых вложений |  |

Содержание раздела 4. "Программа аудита аудиторской проверки" [c.52]

Общий план и программа аудита должны быть составлены в соответствии с требованиями правила (стандарта) аудиторской деятельности Планирование аудита . [c.68]

Объем и содержание аналитической работы на этом этапе определяются в зависимости от договора, заключенного аудиторской компанией с клиентом. В частности, аналитические процедуры в том или ином объеме выполняются в ходе обычной аудиторской проверки, при оказании постоянных и единовременных консультационных услуг, восстановлении и ведении учета, ведении арбитражного дела и др. Отметим, что независимо от того, какие услуги будут предоставлены клиенту и какой объем соответствующих аналитических расчетов будет выполнен в дальнейшем, исполнение любого договора начинается с разработки общего плана и программы аудита. Очевидно, что и здесь не обойтись без аналитических процедур, в частности, для идентификации областей потенциальных рисков, оптимизации последовательности объема аудиторских процедур, для оценки необходи- [c.53]

Принцип комплексности планирования аудита предполагает обеспечение взаимоувязанности и согласованности всех этапов планирования — от предварительного планирования до составления общего плана и программы аудита. Принцип непрерывности выражается в установлении сопряженных заданий группе аудиторов и увязке этапов планирования по срокам и по смежным хозяйствующим субъектам (структурным подразделениям, выделенным на отдельный баланс, филиалам, представительствам, дочерним организациям). При планировании аудита на длительный период времени, в случае аудиторского сопровождения экономического субъекта, в течение года аудиторской организации следует своевременно корректировать планы и программы проведения аудита с учетом изменений в финансово-хозяйственной деятельности экономического субъекта и результатов промежуточных аудиторских проверок. [c.218]

В настоящем стандарте (см. приложения 1, 2) приведены формы рабочих документов аудитора (РД), которые могут быть использованы разработчиками методик по всем разделам Программы аудиторской проверки. Как правило, приведенные в приложениях 1, 2 формы рабочих документов аудитора (РД) являются обязательными, и их изменения допускаются только в тех случаях, если такая необходимость вызвана какими-либо специфическими особенностями, возникающими при разработке "Методики" конкретного объекта аудита. Например формы рабочих документов аудитора (РД) при разработке методик по всем разделам Программы аудита могут имель другие виды, отличающиеся от форм, приведенных в приложениях 1, 2 к настоящему стандарту. Однако, при разработке форм рабочих документов аудитора (РД), отличающихся от форм, приведенных в настоящем стандарте, а также при разработке форм отчетных документов аудитора (ОД), все разрабатываемые формы документов должны содержать обязательные реквизиты в соответствии с образцами, приведенными в приложениях 3, 4 к настоящему стандарту. [c.53]

Смотреть страницы где упоминается термин Программа аудита

: [c.145] [c.149] [c.149] [c.149] [c.149] [c.149] [c.225] [c.254] [c.329]Смотреть главы в:

Аудит - методология и организация -> Программа аудита