Менеджеры подразделений должны знать, что в каждом году есть постоянные издержки двух уровней. Некоторые издержки приходится нести по причине начала самой производственной деятельности. Они называются постоянными производственными издержками при полностью загруженной мощности производства. Примерами таких издержек являются налоги на недвижимость, пожарная страховка и амортизация на имеющиеся мощности. Издержки, которые изменяются год от года, называются дискреционными постоянными издержками. Уровень таких издержек, например, на рекламу, научные исследования и разработки и на множество других целей общего характера, определяется ежегодно в процессе планирования и постановки задач. [c.103]

Операция 17. После определения финансового результата необходимо начислить налог на недвижимость в размере 1% от стоимости имущества (150 тыс. руб.) и налог на прибыль (30% от суммы 1800 тыс. руб.). Он составит 540 тыс. руб. (1950 - 150) - 30% 100. После этой операции сумма прибыли уменьшится на 690 тыс. руб., а обязательства перед бюджетом соответственно увеличатся. [c.252]

При введении в действие налога на недвижимость прекращается действие на территории соответствующего субъекта РФ налога на имущество организаций, налога на имущество физических лиц и земельного налога. [c.514]

Региональные налоги и сборы (1) налог на имущество организаций (2) налог на недвижимость (3) дорожный налог, (4) транспорт- [c.112]

На втором этапе (2002—2003 гг.) Правительством РФ предлагается отменить налог с продаж, налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте, налог на имущество предприятий, физических лиц, а также земельный налог предлагается заменить налогом на недвижимость. [c.143]

Однако имеются и такие налоги, которые применяет только один уровень власти. В частности, в федеральный бюджет поступают все акцизы. К региональным (налогам земель) относятся транспортный налог, налог наследства к местным налогам относятся налог на недвижимость, местный предпринимательский налог и ряд других. [c.236]

В соответствии с готовящимися изменениями во вторую часть Налогового кодекса РФ действующие налоги на имущество физических и юридических лиц, а также земельный налог должны быть заменены налогом на недвижимость. К недвижимости будут относиться земельные участки, находящиеся на территории Российской Федерации, со всеми зданиями, строениями, сооружениями и помещениями, связанными с землей и включенными в государственный реестр недвижимости, что обеспечит единый подход к налогообложению земли и имущества. Единая ставка налога на недвижимость для юридических и физических лиц позволит избежать злоупотреблений при уплате налога. [c.233]

Налог на недвижимость предполагается закрепить в качестве источника пополнения местных бюджетов. [c.234]

Два имущественных налога (с населения и предприятий) и земельный налог решениями законодательных органов субъектов Федерации постепенно будут заменяться единым налогом - на недвижимость [c.11]

Нередко и прямые, и косвенные налоги подразделяют на несколько видов. Среди прямых налогов выделяют реальные и личные. Реальными налогами облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. К ним, в частности, относятся земельный налог, налог на имущество, налог на недвижимость и некоторые другие. В отличие от реальных, личные налоги учитывают финансовое положение налогоплательщика и его платежеспособность. Они взимаются с физических и юридических лиц или у источника дохода, или по декларации. Примером личного обложения могут служить налог на прибыль, налог на доходы физических лиц. [c.93]

Налог на имущество предприятий установлен на территории Российской Федерации с 1 января 1992 г. Федеральным законом от 13.12.91 № 2030-1 в качестве регионального налога. Исходя из его статуса, данный налог вводится на соответствующей территории законодательными (представительными) органами власти субъектов Российской Федерации. Они же устанавливают конкретные ставки этого налога, дополнительные, сверх предусмотренных федеральным законом, льготы для отдельных категорий налогоплательщиков. В соответствии с Налоговым кодексом этот налог, а также налог на имущество физических лиц и налог на землю должны в перспективе быть заменены налогом на недвижимость, экспериментальная апробация которого происходит в настоящее время в отдельных муниципальных образованиях. Решения о такой замене будут приниматься законодательными. (представительными) органами субъектов Федерации. [c.389]

В статье Задолженность перед бюджетом объединены остатки задолженности перед бюджетом по различным налогам федеральным налогам и сборам (таким, как налог на добавленную стоимость и налог на прибыль), региональным налогам и сборам (налог на имущество, налог на недвижимость и др.), местным налогам и сборам (земельный налог, налог на рекламу и пр.). [c.53]

В реформированной с учетом мировой практики налоговой системе Российской Федерации налоги впервые разделены на три вида и закреплены в части первой Налогового кодекса Российской Федерации, введенного в действие с 1 января 1999 г. 1) федеральные налоги и сборы (налог на добавленную стоимость, акцизы на отдельные группы и виды товаров, налог на прибыль (доход) организаций, налог на доходы от капитала, подоходный налог с физических лиц и т.д.) 2) региональные налоги и сборы (налог на имущество организаций, налог на недвижимость, налог с продаж и т.д. 3) местные налоги и сборы (налог на имущество физических лиц, земельный налог, налог на рекламу и т.д.)1. [c.181]

Органы законодательной власти субъектов Федерации вправе ввести дополнительные льготы для отдельных категорий плательщиков налога на имущество. Проектом специальной части НК РФ предусмотрено повысить роль этого налога путем повышения ставки (до 2,5%) и отмены многих льгот. Параллельно устанавливается налог на недвижимость, который б,удет вводиться по решению законодательных органов власти субъектов Федерации с отменой налога на имущество юридических и физических лиц и земельного налога. [c.368]

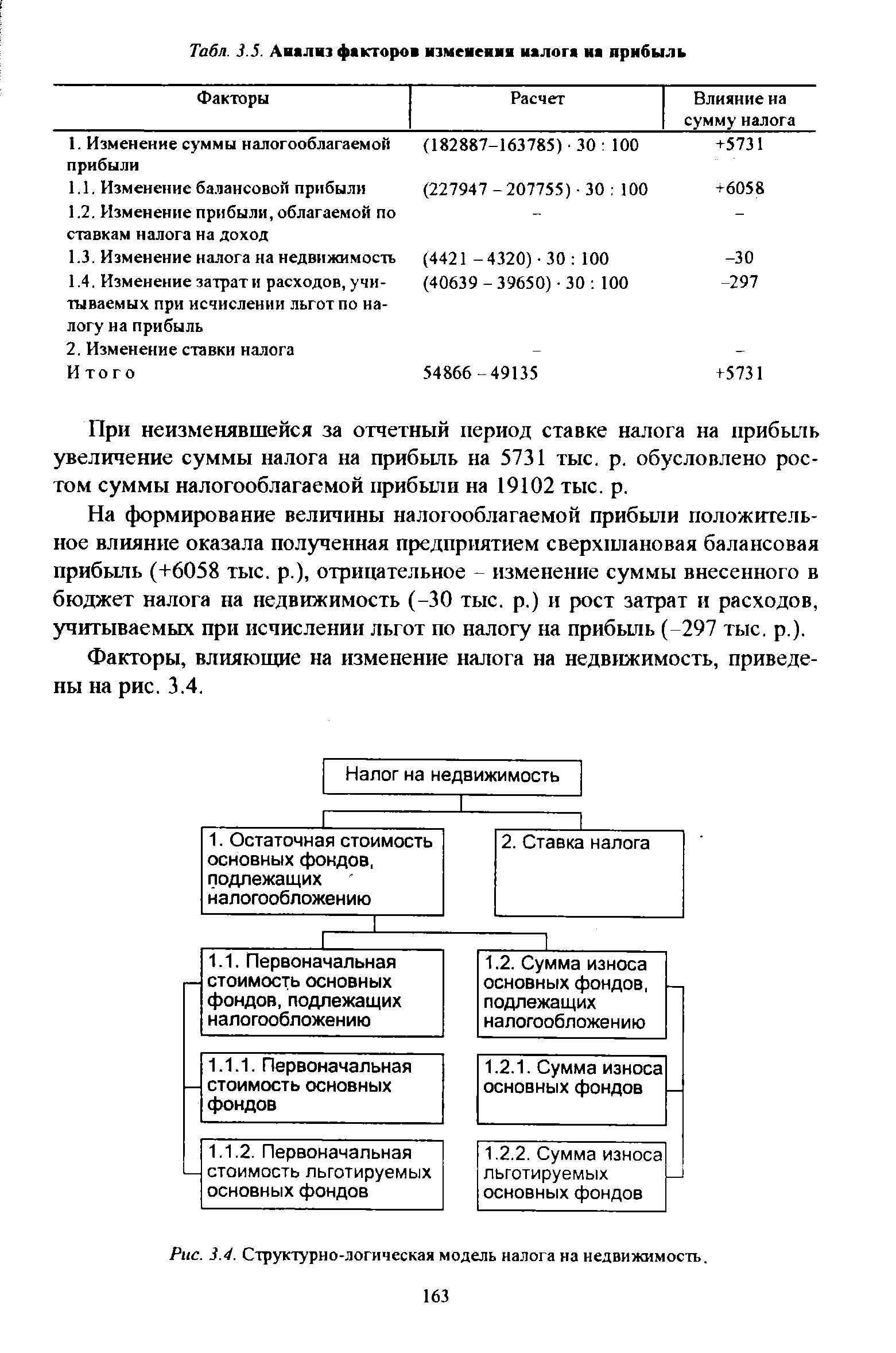

Для определения налогооблагаемой прибыли необходимо из балансовой прибыли вычесть сумму, облагаемую по ставкам налога на доход (по ценным бумагам и от долевого участия в совместных предприятиях), налог на недвижимость, а также затраты и расходы, учитываемые при исчислении льгот по налогу на прибыль. Формирование налогооблагаемой прибыли показано на рис. 3.2. [c.156]

Изменение налога на недвижимость [c.158]

Отрицательное влияние оказали увеличение размера налога на недвижимость (-101 тыс. р.) и льготируемая прибыль - 989 тыс. р. [c.158]

Данные табл. 3.3 свидетельствуют, что. в отчетном году предприятие должно внести в бюджет из прибыли налогов на сумму 59287 тыс. р. (26 % балансовой прибыли), что превышает плановую сумму платежей из прибыли на 5832 тыс. р. Это вызвано перевыполнением плана по балансовой прибыли на 20192 тыс. р. (+9,7 %). Фактическая структура платежей из прибыли отличается от плановой незначительно. По сравнению с предыдущим годом абсолютная сумма налогов снизилась на 15149 тыс. р., а их удельный вес в балансовой прибыли сократился на 7,2 %. За счет снижения суммы налога на недвижимость удельный вес общей суммы налогов из прибыли в балансовой прибыли сократился на 7,8 % за счет роста налога на прибыль он возрос на 0,6 %. Общая задолженность предприятия перед бюджетом по платежам из прибыли равна 22847 тыс. р. [c.159]

На формирование величины налогооблагаемой прибыли положительное влияние оказала полученная предприятием сверхплановая балансовая прибыль (+6058 тыс. р.), отрицательное - изменение суммы внесенного в бюджет налога на недвижимость (-30 тыс. р.) и рост затрат и расходов, учитываемых при исчислении льгот по налогу на прибыль (297 тыс. р.). [c.163]

Факторы, влияющие на изменение налога на недвижимость, приведены на рис. 3.4. [c.163]

| Рис. 3.4. Структурно-логическая модель налога на недвижимость. 163 |  |

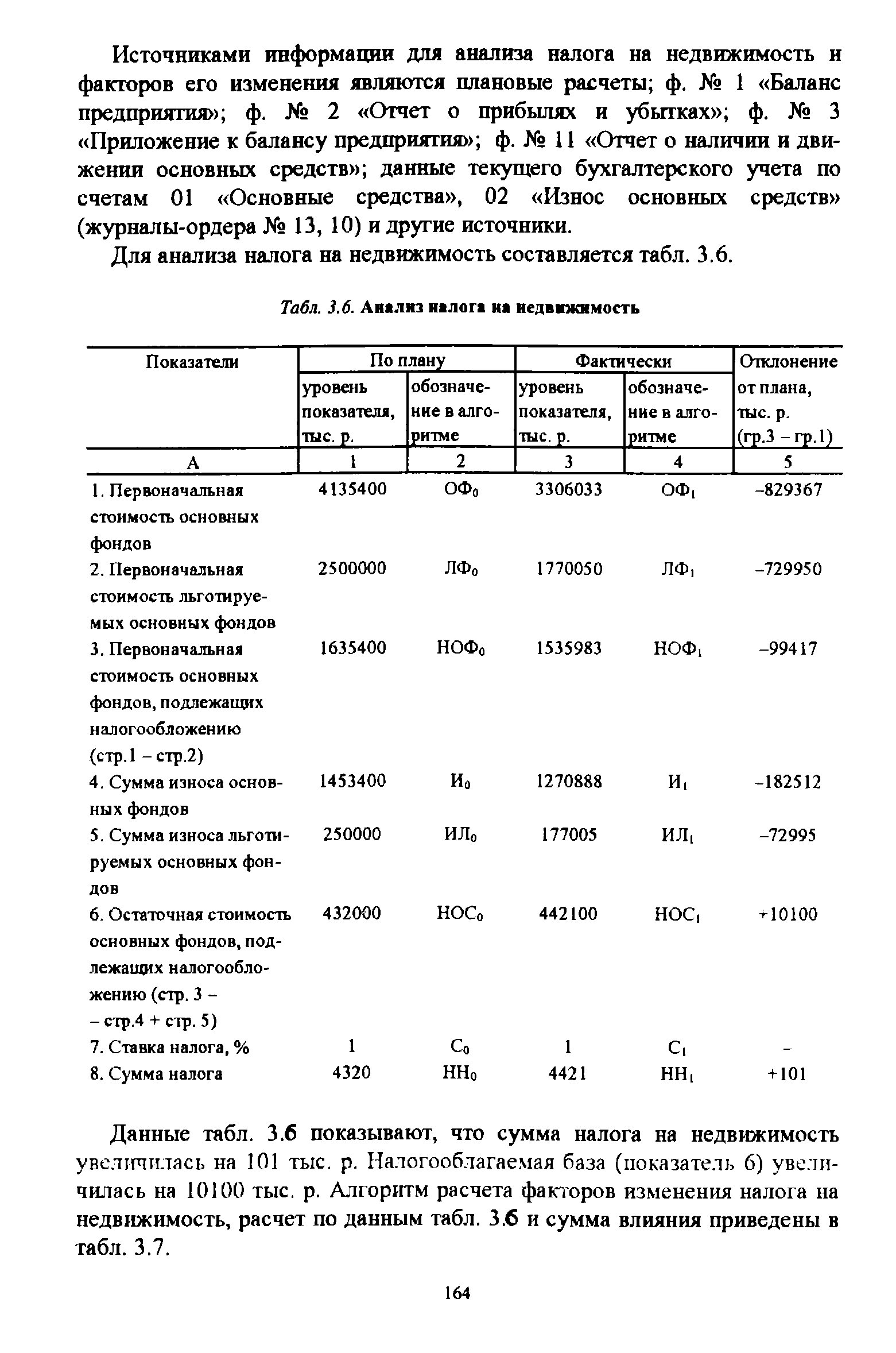

Для анализа налога на недвижимость составляется табл. 3.6. [c.164]

| Табл. 3.6. Анализ налога на недвижимость |  |

Таб.1. 3.7. Анализ факторов изменения налога на недвижимость [c.165]

Изменение ставки налога на недвижимость Итого изменение налога [c.165]

Изменение остаточной стоимости основных фондов, подлежащих налогообложению, оказало положительное влияние на изменение суммы налога на недвижимость (+101 тыс. р.). Положительное влияние на сумму налога оказало изменение суммы износа основных фондов, подлежащих налогообложению (+1095,17 тыс. р.). Отрицательно на сумму налога повлияло изменение первоначальной стоимости основных фондов, подлежащих налогообложению (-994,17 тыс. р.). [c.166]

Здесь под региональной собственностью мы понимаем только ту часть совокупного богатства территориальной общности, непосредственное распоряжение которой закреплено законодательно за региональной администрацией. Это, как правило, значительная часть естественно-природных ресурсов, территории (как пространства развития), существенная часть жилищно-коммунальной и социально-бытовой инфраструктуры, а также та часть акционированной производственной инфраструктуры и самого производства, пакетами акций которых частичка или полностью распоряжае .., администрация в лице уполномоченных на это структур. Опыт постинд>. риальных стран показывает, что объем прибыли от коммерческой эксплуатации этой собственности в совокупности с налогом на недвижимость может составлять значительно более половины доходной части региональных бюджетов. [c.144]

Анализ налога на недвижимость показывает, что его увеличение при неизменявшейся в течение отчетного периода ставке обусловлено изменением остаточной стоимости основных фондов, подлежащих налогообложению. [c.165]

Смотреть страницы где упоминается термин Налог на недвижимость

: [c.402] [c.421] [c.421] [c.422] [c.433] [c.28] [c.43] [c.514] [c.22] [c.224] [c.360] [c.404] [c.156] [c.157] [c.162] [c.163] [c.164] [c.169]Смотреть главы в:

Налоги и налогообложение Энциклопедический словарь -> Налог на недвижимость