Скорость изменения между двумя функциями уменьшением премии с течением времени и расширением окна X стандартных отклонений, может создать положительное математическое ожидание для длинной позиции по опциону. Это ожидание имеет наибольшее значение в момент открытия позиции и после этого понижается с уменьшающейся скоростью. Таким образом, справедливо оцененный опцион (на основе вышеизложенных моделей) может иметь положительное математическое ожидание, если позицию по нему закрыть в начале периода падения премии. В следующей таблице рассматривается тот же колл-опцион с ценой исполнения 100, но на этот раз используются окна различного размера (различные значения стандартных отклонений) [c.172]

Обязательства казначейские 139 Окно 235 Опционы 226 Ордер [c.279]

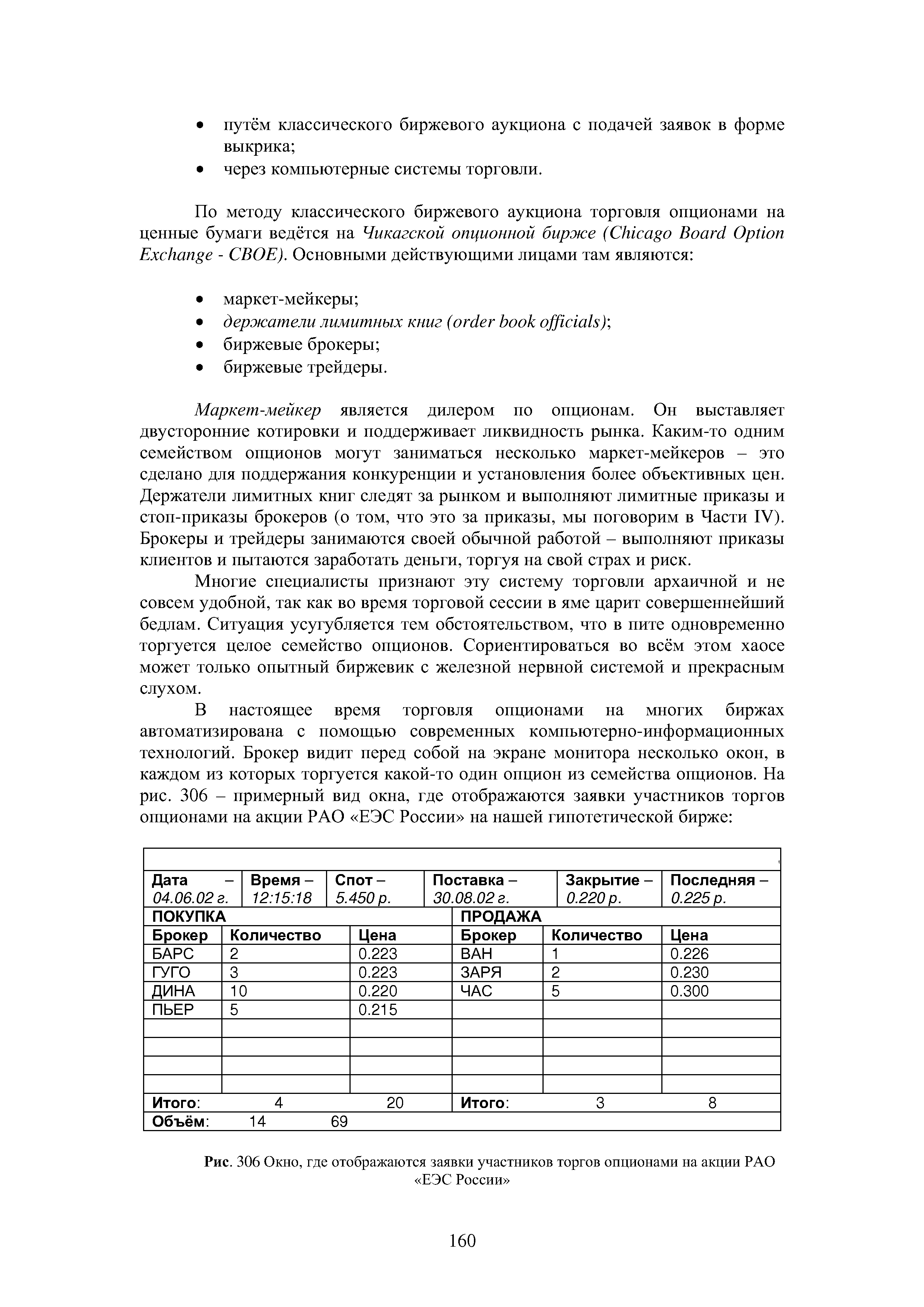

В настоящее время торговля опционами на многих биржах автоматизирована с помощью современных компьютерно-информационных технологий. Брокер видит перед собой на экране монитора несколько окон, в каждом из которых торгуется какой-то один опцион из семейства опционов. На рис. 306 - примерный вид окна, где отображаются заявки участников торгов опционами на акции РАО ЕЭС России на нашей гипотетической бирже [c.160]

| Рис. 306 Окно, где отображаются заявки участников торгов опционами на акции РАО |  |

Риск учетной ставки имеет место при торговле валютными свопами, форвардами, фьючерсами и опционами. Он связан с прибылью и потерями, вызванными как флуктуациями форвардных спрэдов, так и несоответствиями (mismat hes) форвардных объемов и окнами в учетных ставках из-за разных сроков действия между сделками в разных странах. Несоответствие объемов - это разница между объемами спотов и форвардов. Для активной форвардной торговли устранение окон в сроках действия практически невозможно. Однако при небольших объемах оно не является серьезной проблемой. Для дневной торговли трейдерский баланс выплат и получений для каждой валюты посредством отдельного вида свопа, называется [c.113]

Меньшую, чем многие предполагают. Действительно, мы используем индексные фьючерсы, иногда в целях хеджирования, иногда - с тем, чтобы расширить свое участие на рынке при ставках на повышение или понижение. Мы не слишком широко используем опционы, поскольку мы не знаем, как согласовать их с той степенью риска, на которую мы согласны. При покупке опционов приходится платить значительные суммы биржевым брокерам за предоставление заемных средств, которые мы можем с меньшими затратами привлечь самостоятельно, получая заем под залог наших ценных бумаг. Считается, что при реальных вложениях в акции и привлечении заемных средств под залог этих акций риск более значителен, чем при покупке опциона, но если мы имеем дело с реальными вложениями, мы можем лучше сопоставлять наши риски, чем при операциях с опционами. При продаже опционов продавец получает плату за то, что принимает на себя определенный риск. Это само по себе может быть достаточно прибыльным бизнесом, но это недостаточно согласуется с рисками, приемлемыми для портфеля вложений, в котором используются займы под залог ценных бумаг, - поэтому мы редко продаем опционы. Это также не слишком хорошо согласуется с нашей трехмерной структурой -в некотором роде это напоминает балку, торчащую из окна, - она угрожа- [c.17]

Книга Как покупать акции открыла передо мной окно в новый, неведомый мир. Вернувшись в Нью-Йорк, я купил первую в своей жизни акцию это была акция компании детских садов Киндеркэр (Kinder are). С тех пор и по сей день я изучаю биржевые дела, вкладываю деньги и совершаю операции с акциями и опционами, а сейчас - в основном фьючерсные сделки. [c.16]