Другим способом, которым могут использоваться опционы, чтобы измерять настроение, является статистика открытого интереса. Акции компании представляют собой фактическое физическое обладание частью этой компании. А опционы - это просто стандартизированные контракты, каждый из которых имеет покупателя (держателя) и продавца (подписчика). В то время как объем опциона - признак торговой активности или оборот, открытый интерес представляет число контрактов, которые остаются "открытыми" в конце каждого дня торговли. Как сделка с опционом затрагивает открытый интерес, зависит от того, открывают ли участники новую позицию или закрывают существующую. Если обе стороны торгуют, чтобы открыть новую позицию (один, чтобы купить длинный опцион, а другой, чтобы продать короткий опцион), тогда открытый интерес увеличится на число купленных и проданных контрактов. Если обе стороны торгуют, чтобы закрыть старые позиции, тогда открытый интерес уменьшится на число контрактов в сделках. [c.256]

Если рассчитать оптимальное f по этому потоку сделок, мы придем к выводу, что соответствующее среднее геометрическое (фактор роста на нашем счете за игру) равно 1,2166. Сравните его со средним геометрическим при оптимальном f для базового инструмента 1,12445. Разница огромная. Так как мы получили всего б сделок, то можно возвести каждое среднее геометрическое в 6-ую степень для определения TWR. Это даст TWR по базовому инструменту 2,02 против TWR по опционам 3,24. Преобразуем TWR в процент прибыли от нашего начального счета. Мы получим 102% прибыли при торговле по базовому инструменту и 224% прибыли при торговле опционами. Опционы в рассмотренном случае предпочтительнее, что подтверждается фундаментальным уравнением торговли. Длинные позиции по опционам могут быть менее эффективными, чем длинные позиции по базовому инструменту. Чтобы не сделать здесь ошибку, торговые стратегии (а также выбор серии опционов) необходимо рассматривать с точки зрения фундаментального уравнения торговли. [c.57]

Одиночная длинная позиция по опциону и оптимальное f [c.165]

Скорость изменения между двумя функциями уменьшением премии с течением времени и расширением окна X стандартных отклонений, может создать положительное математическое ожидание для длинной позиции по опциону. Это ожидание имеет наибольшее значение в момент открытия позиции и после этого понижается с уменьшающейся скоростью. Таким образом, справедливо оцененный опцион (на основе вышеизложенных моделей) может иметь положительное математическое ожидание, если позицию по нему закрыть в начале периода падения премии. В следующей таблице рассматривается тот же колл-опцион с ценой исполнения 100, но на этот раз используются окна различного размера (различные значения стандартных отклонений) [c.172]

Все сказанное по поводу одиночной длинной опционной позиции остается верным и для одиночной короткой опционной позиции. Единственное отличие заключается в ином написании уравнения (5.14) [c.173]

Обратите внимание, что единственным отличием уравнения (5.14) для одиночной длинной опционной позиции от уравнения (5.20) для одиночной короткой позиции является выражение (Z(T, U-Y)/S-1), которое заменяется на (1-Z(T, U - Y) / S). Все остальное в отношении одиночной длинной опционной позиции верно и для одиночной опционной короткой позиции. [c.173]

В главе 3 мы подробно рассмотрели математику поиска оптимального f параметрическим способом. Теперь мы можем использовать тот же метод и для одиночной длинной опционной позиции с учетом нового HPR, которое рассчитывается по уравнению (3.30) [c.173]

Уравнения (5.14) и (5.20) показывают, как находить HPR для длинных и коротких позиций по опционам. Уравнение (5.18) показывает, как находить среднее геометрическое. Мы можем также определить среднее арифметическое [c.180]

Для длинных опционных позиций, т.е. отнесенных в дебет [c.180]

Покупка и продажа волатильности включает в себя создание портфеля, состоящего, по крайней мере, из двух инструментов. Простейший вариант портфеля может включать в себя позицию (длинную или короткую) по акции и в производном финансовом инструменте. Существует множество видов производных инструментов, а именно фьючерсы, опционы колл, опционы пут, варранты и конвертируемые облигации. Стратегии, построенные на волатильности, требуют, чтобы производные инструменты имели изогнутый профиль цены (пояснения будут даны ниже). Это значительно ограничивает круг используемых инструментов, в который попадают только те, которые имеют свойства опциона. [c.8]

Существует множество различных типов портфелей, которые могут принести прибыль благодаря волатильности, присущей ценовым движениям какой-либо акции. Но, безусловно, самый простой состоит из длинной позиции на опцион колл и короткой позиции по акции. Но перед тем, как мы перейдем к этому вопросу, рассмотрим сначала стратегию превосходства акции. [c.60]

Продавцы опционов и покупатели опционов всегда находятся в противоположных ситуациях. Каждый доллар, зарабатываемый одной стороной, становится убытком другой стороны. Продавцы опционов имеют ограниченный потенциал прибыли и неограниченный потенциал убытков, в то время как покупатели опционов имеют ограниченный потенциал убытков и неограниченный потенциал прибыли. Поэтому при истечении срока профили прибылей и убытков в графическом смысле противоположны друг другу. Это означает, что все диаграммы коротких позиций на опцион являются зеркальным отображением длинных позиций. Рисунок 5.1 отражает "стоимость" рассматриваемого длинного и короткого опциона колл к сроку истечения. [c.105]

Рисунок 5.1 (а) показывает стоимость длинного опциона колл, которая либо положительна, либо равна нулю, а Рисунок 5.1 (Ь) показывает стоимость короткого опциона колл в виде или отрицательной, или нулевой величины. При цене акции 120 длинный опцион стоит 2.000 ( 20 за акцию). Это — сумма, которую владелец получает при закрытии (то есть продаже) своей длинной позиции. Итак, короткий опцион стоит 2.000, а это значит, что такую сумму продавец должен доплатить при закрытии (то есть обратной покупке) своей короткой позиции. Знак "минус" используется для того, чтобы показать, что при такой цене акции короткая позиция имеет долг величиной в 2.000. При большей цене акции долг по короткой позиции увеличивается, и об этом свидетельствует отрицательный наклон линии. Выше цены исполнения линия к истечению срока имеет наклон в 100. Для продавца опциона каждый подъем на 1 приводит к убытку в 100. Выше цены исполнения экспозиция составляет шорт 100 акций. [c.105]

Ситуация, в которой существует короткая позиция на опцион колл до срока истечения, во всех отношениях противоположна случаю, где присутствует длинная позиция на опцион колл, поэтому очень легко выявить такие меры чувствительности, как дельта, гамма, тэта и вега. До срока истечения профиль цены (и стоимости) короткого опциона колл зеркально изогнут. Отрицательные стоимости истекающего короткого опциона колл, показанные на Рисунке 5.1, представляют общую сумму денег, тре- [c.106]

При прочих равных условиях с течением времени цена опциона падает. Иметь короткую позицию на инструмент, снижающийся в цене, считается выгодным. Временной распад (тэта) является плюсом для коротких опционных позиций, и Рисунок 5.3 показывает, как течение времени влияет на цену опциона и дельту при различных ценах акции. Опционы близко около денег переживают наибольший временной распад, а опционы далеко без денег и глубоко в деньгах - наименьший. Итак, ситуация в точности противоположна ситуации с длинным опционом колл. Короткая позиция из опциона около денег (если цена акции остается постоянной) приносит набольшую прибыль. [c.107]

То, как меняется дельта во времени, также полностью противоположно тому, что происходит с длинной позицией. Дельты опционов в деньгах уменьшаются, то есть становятся все более и более отрицательными с течением времени, поэтому в пределе все опционы в деньгах, в конечном счете, ведут себя как при короткой позиции на 100 акций. Дельты опционов без денег увеличиваются, то есть становятся все менее и менее отрицательными с течением времени, поэтому в пределе все опционы без денег имеют нулевую экспозицию акции. [c.107]

Влияния волатильности на чувствительность короткой позиции по опциону колл противоположно воздействиям, оказываемым на длинную позицию, а доказательство этого оставлено для читателя в качестве упражнения. [c.110]

Продажа переоцененных опционов может принести хорошую прибыль, поэтому игрок короткой волатильности продает опционы в надежде на то, что получаемая им выгода покрывает больше, чем любые будущие ценовые движения. Просто продажа голых опционов чрезвычайно опасна. Короткая позиция на опционы колл эквивалентна короткой позиции по акции, лежащей в основе опциона, и если рыночная цена поднимается, то могут возникнуть большие убытки. Как и в ситуации с длинной волатильной игрой, предполагается, что игрок не имеет представления о будущем направлении движения основного инструмента, поэтому классический портфель короткой волатильности состоит из короткой позиции на опционы колл, полностью хеджируемой длинной позицией по акции. Давайте вернемся к одногодичному опциону колл. При цене акции 99 и цене опциона 5,46 дельта равна 0,5. Первоначальный портфель будет включать в себя короткую позицию на один опцион колл и длинную позицию на 50 акций. Мы в точке "В" на Рисунке 5.4, который наряду с Таблицей 5.1, показывает прибыль и убытки портфеля, где для упрощения не учитывается эффект временного распада. [c.110]

В третьей главе мы рассматривали в качестве примера трехмесячный опцион колл на акцию IBM с ценой исполнения 100. Так как для каждого опциона колл существует опцион пут, то мы в качестве примера будем использовать трехмесячный опцион пут с ценой страйк 100 и до некоторых пор не будем принимать во внимание стоимость опциона. Рассмотрим ситуацию с владельцем, или держателем, опциона (то есть человеком, находящимся в длинной позиции на опцион пут) спустя три месяца. Держатель опциона должен решить, что ему делать. [c.125]

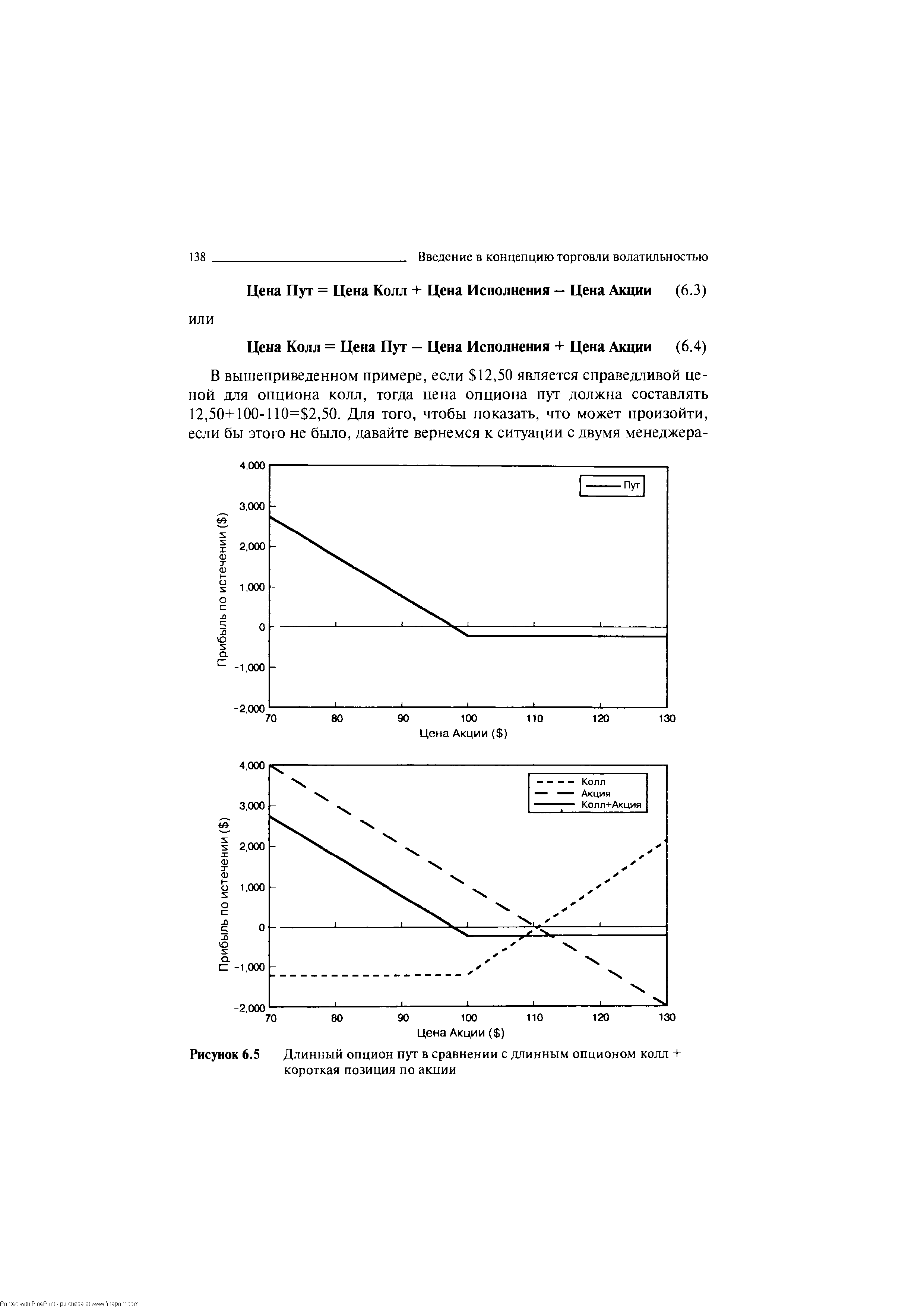

Итак, управление короткой позицией по акции наряду с обладанием длинной позицией на опцион колл, в сущности, превращает опцион колл в опцион пут. Несложно увидеть на графике, как это происходит. Линия прибыли опциона колл изогнута на 100. Выше 100 опцион колл предоставляет владельцу экспозицию в 100 длинных акций. Если портфель в то же самое время имеет короткую позицию на 100 акций, то эти две экспозиции аннулируются, и в результате комбинация будет иметь нулевую экспозицию. Ниже 100 у опциона колл не будет экспозиции по акции, но портфель все еще будет иметь короткую позицию на 100 акций, поэтому результатом комбинации будет короткая позиция на 100 акций. Это в точности экспозиция акции в длинной позиции на истекающий опцион пут. Первоначально на некоторых опционных биржах были доступны только опционы колл. Участники, желающие открыть противоположные позиции, синтезировали опционы пут, покупая опционы колл, одновременно открывая короткие позиции на акции. [c.136]

| Рисунок 6.5 Длинный опцион пут в сравнении с длинным опционом колл + короткая позиция по акции |  |

Можно предпринять еще один шаг в изучении процесса синтеза инструментов, рассмотрев получение короткой позиции на акции из пут- и колл-опционов. Портфель, содержащий длинную позицию на опцион пут и короткую на опцион колл по тому же самому базовому инструменту, по существу, наделен короткой позицией на основной инструмент. Это четко видно из Рисунка 6.6, где даны цены истекающего опциона. Верхний рисунок показывает экспозиции отдельных компонентов, а нижний рисунок экспозицию портфеля с короткой позицией на 100 акций. Рисунки идентичны. Выше 100 опцион пут истекает обесцененным, а короткий опцион колл имеет экспозицию 100 акций шорт. Ниже 100 опцион колл обесценен, а длинный опцион пут имеет экспозицию, равную 100 акциям шорт. Таким образом, при всех возможных ценах комбинация длинного опциона пут и короткого опциона колл эквивалентна короткой позиции на 100 акций. Можно доказать, что это возможно при всех ценах и в любое время, а не только при истечении срока. Идентичность может быть выражена в виде формулы [c.141]

Столь же просто показать, что длинная позиция на акции может быть получена из короткого опциона пут и длинного опциона колл, а именно [c.141]

Длинный опцион пут дает отрицательную экспозицию акций (отрицательную дельту), поэтому короткий опцион пут характеризуется положительной экспозицией по акции (положительной дельтой). Ситуация с короткой позицией на опционы пут поначалу кажется запутанной. Если вы имеете короткую позицию на опцион пут, следовательно вы дали владельцу опциона пут право, но не обязательство продать, то есть передать вам акции по заранее согласованной цене (цене исполнения). Находиться в короткой позиции на опцион пут — это иметь положение, потенциально переходящее в длинную позицию по акции. Поэтому находиться в короткой позиции на опцион пут почти то же самое, что и обладать длинной позицией на рынке, особенно если цена акции падает. В пятой главе мы имели дело с короткими опционами колл благодаря инверсии свойств длинных опционов. Похожим образом мы можем "перевернуть" кривые длинных опционов пут, придя к ценам и ценовой чувствительности короткой позиции на опцион пут. Это показано на Рисунках 6.7 и 6.8. [c.144]

Как и в случае с опционами колл, отрицательное движение цены представляет собой сумму, которую необходимо заплатить для ликвидации короткой позиции на опцион пут. При падающих рынках короткий опцион пут становится все более и более длинной позицией на базовую акцию. В пределе, когда опцион оказывается очень глубоко в деньгах, короткий опцион пут ведет себя в точности так же, как и длинная позиция на 100 акций. Для хеджирования короткой позиции на опцион пут нам понадобится занять позицию, способную принести прибыль во время падения цены акции, а именно короткую позицию по акции. Если дельта короткого опциона пут равна +0,50, тогда мы открываем короткую позицию на 50 акций. Таблица 6.6 и Рисунок 6.9 показывают прибыль хеджированного портфеля, возникающего вследствие изменений цены акции. [c.144]

Вспомните выводы из уравнений (6.8) и (6.9). Они свидетельствуют о том, что нахождение в длинной позиции на один тип опциона одновременно с короткой позицией на другой тип опциона эквивалентно нахождению в длинной позиции на 100 штук по базовой акции. Нахождение в короткой позиции на опцион колл и одновременно в длинной позиции на опцион пут эквивалентно нахождению в короткой позиции на 100 единиц по базовой акции. Игрока волатильностью интересует только изгиб цены, или гамма, а не направление развития цены основного инструмента. Если портфель имеет равные и противоположно направленные позиции на одни и те же опционы пут и колл, тогда они будут полностью хеджированы противоположной позицией на основной инструмент, а конечным результатом будет то, что стоимость портфеля останется неизменной всегда и при всех ценах акции. Интересно заметить, что по отдельности все три компонента постоянно будут изменяться в стоимости, но в комбинации останутся неизменными. В итоге портфель будет ни длинным, ни коротким по волатильности и ни длинным, ни коротким по рынку. Все три позиции на опцион пут, опцион колл и по акции — могут быть полностью проигнорированы. Фактически они могут быть исключены из портфеля и не приниматься во внимание. Подобный ход упрощает изучение портфеля, устраняя очевидные сложности. [c.149]

Процедура упрощения опционных портфелей путем исключения может быть использована и для дальнейшего шага. Мы знаем, что прибыль или убытки игрока длинной или короткой волатильностью одинаковы, независимо оттого, имеет ли он дело с опционами колл или пут. Если хеджированный портфель имеет длинную (короткую) позицию на опционы, тогда участник находится в длинной (короткой) позиции по волатильности и неважно, какие это опционы — будь то колл или пут опционы. Это означает, что можно говорить о портфеле как о состоящем из длинной или короткой позиции на опционы, игнорируя при этом тип опциона. Чтобы показать, насколько это просто, рассмотрим портфель, включающий в себя несколько одногодичных опционов, обращающихся на акции с различными ценами исполнения, как показано в Таблице 6.7. Знак "плюс" представляет длинную позицию, а знак "минус" демонстрирует короткую позицию. [c.149]

Рассмотрим по очереди каждую цену страйк. Портфель имеет длинную позицию на 20 опционов колл с ценой страйк 110, поэтому мы говорим, что позиция длинная на 20 опционов 110 страйка. При цене страйк 105 позиция, включающая в себя лонг на 10 опционов колл и шорт на 10 опционов пут, эквивалентна длинной позиции по базовому инструменту. Эта длинная позиция будет хеджирована короткой позицией по акции и для упрощения так будет предполагаться везде. Таким образом, мы видим, что портфель не имеет опционной позиции при цене [c.149]

Предлагая опцион, продавец рассчитывает прежде всего на получение дополнительного дохода в виде премии, уплачиваемой покупателем. Именно размером премии ограничивается максимальный выигрыш продавца. Продажа опционов осуществляется чаще всего через гарантийный счет с покрытием или без него. Покрытие опциона "колл" означает, что продавец депонирует у брокера такое же количество базовых бумаг, которое будет востребовано в случае исполнения опциона. Непокрытый опцион "колл" продается только через гарантийный счет с обеспечением наличными. В данном случае брокер всегда требует, чтобы сумма на счету всегда была достаточной для покупки на рынке бумаг, лежащих в основе опциона, в том количестве, которое будет затребовано в случае исполнения опциона. Убытки продавца непокрытого опциона "колл" теоретически неограничены. Опцион "пут" считается покрытым только в том случае, если он компенсирован по принципу "акция на акцию" длинной позицией другого опциона "пут" с такой же или более высокой ценой страйк. [c.21]

Есть много способов брать прибыль, но вы должны попытаться позволить прибыли расти насколько возможно, но не быть жадным. Риска жадности можно избегнуть, беря частичную прибыль, как только акция пересекает точку безубыточности или, если пробивается технически существенный уровень (сопротивление или поддержка) продайте треть или половину опционов, которые находятся в-деньгах и продайте все проигрышные опционы. (Это превращает вас в прямого торговца опционами, но вы уже стали им, так или иначе.) Как только подлежащая акция начинает делать существенное движение, вы больше не нейтральный трейдер. Скорее, ваша позиция теперь имеет дельту (положительную, если акция поднялась, или отрицательную, если она опустилась) и вы должны теперь управлять позицией больше, поскольку у вас теперь скорее длинная позиция в опционе, чем нейтральный стрэддл. Именно поэтому рекомендуется такой подход. [c.234]

Мне бы хотелось ненадолго перенести наше обсуждение с акций на опционы. Те же самые модели используются для того, чтобы помогать инвестору на опционных рынках. Я всегда расценивал опционы колл и пут, как суррогаты акции, лежащей в их основе. Мы используем только опционы колл или пут в деньгах2, потому что дельта (величина, на которую изменится цена опциона по сравнению с 1 -пунктовым движением акции, лежащей в его основе) более близка к единице. Если длинный опцион колл в деньгах используется как заменитель покупки базовой акции, тогда используйте те же самые точки входа и выхода, которые бы вы использовали, если бы покупали саму акцию. То же самое подходит и для покупки опционов пут как заменителей короткой позиции. Другим способом, помогающим ориентироваться при покупке опционов, является предположение о том, что премии становятся вашим стопом никогда не покупайте больше опционов на стандартные сделки по акции, чем требует ваш аппетит будь то длинные либо короткие позиции. Другими словами, если вы обычно покупаете 300 ак- [c.52]

Buy Open — держатель открывает длинную позицию по опциону (открывающая транзакция) [c.118]

В четвертой главе мы рассмотрели простейшую форму длинной торговли волатильностью владение опционом колл и противостоящей ему короткой позицией на базовую акцию. Идея стратегии заключается в извлечении выгоды от изменения будущей волатильности цены акции. Если опцион достаточно дешевый и/или будущая волатильность в необходимой степени высока, то в результате получится прибыль. Стратегия приносит прибыль благодаря покупке акции на низком уровне и продаже на высоком, а в итоге сделка приносит чистую положительную прибыль, если заработки при рехеджировании превышают убытки вследствие временного распада. Для получения положительной величины прибыли необходимо наличие надлежащих обстоятельств. Иногда можно определить, что опционы очень дорогие и/или волатильность акции будет понижаться. Переплата за дорогой опцион и небольшое или вообще никакое рыночное движение может привести к убыткам. Если опционы достаточно дорогие, тогда можно выбрать противоположную позицию и продавать волатильность (sell volatility). Короткая стратегия по волатильности является прямой противоположностью длинной волатильной стратегии во всех отношениях, и она также при удачном стечении обстоятельств может принести прибыль. Основной принцип стратегии состоит в короткой продаже опционов колл и хеджировании посредством длинной позиции по акции. Прежде, чем мы начнем обсуждение, нам следует рассмотреть ситуацию, в которой находится владелец короткой позиции на опцион колл. [c.103]

Еще раз обратимся к определению опциона колл, данному в третьей главе. Опцион колл дает владельцу право, но не обязательство, на покупку определенного количества акций (100 штук) по определенной цене (цена исполнения) при или до истечения определенного срока (дата истечения). Опционы колл — это не акции, потому что они не выпускаются корпорациями, а продаются в короткую (sold short), или выписываются (written), другими участниками рынка. Каждый раз, когда некто покупает опцион колл на акцию, торгуемую на рынке, кто-то другой его продает. На каждую длинную позицию существует короткая позиция. Что это такое — находиться в короткой позиции по колл опциону Ключ к ответу в определении "право, но не обязательство". Владелец (то есть сторона, которая купила опцион) имеет право, но не обязательство. Тот, кто находится в длинной позиции по опциону, имеет возможность выбора купить ему акции или нет в день или до дня истечения срока. Решающий аспект опциона колл обеспечивает особенно изогнутый профиль цены при истечении срока, как это показано на Рисунке 3.1. [c.104]

Таким образом, все аспекты длинной волатильной торговли с использованием опционов колл могут быть непосредственно применены к торговле с опционами пут. Влияние временного распада, воздействие изменения волатильности, смоделированная прибыль, а также лучшие и худшие варианты будут идентичны. Единственное различие состоит в том, что один портфель хеджируется посредством коротких акций, а другой -посредством длинных. Важно отметить, что оба портфеля имеют длинные позиции на опционы (long of options). [c.135]

Колл спрэды очень распространены среди решительных инвесторов и спекулянтов, потому что они дешевле, чем просто опционы колл, и требуют меньше движений цены акции для достижения уровня безубыточности. Если инвестор предполагает, что цена лежащей в основе акции значительно поднимется в будущем, то он просто откроет длинную позицию на опцион колл с ценой страйк 100. Однако если он полагает, что [c.156]