Рисунок 5.6 иллюстрирует самые лучшие варианты короткой волатильной стратегии и является зеркальным отражением Рисунка 4.16, где показаны худшие варианты длинной волатильной стратегии. Это подтверждает существование двух противоположных видов торговой стратегии. Самый лучший исход одной торговой стратегии является самым худшим в другой. Максимальная прибыль одной торговли становится максимальным убытком другой. [c.117]

Для простоты объяснения прибыль и убыток компонента акции изображены в обратном значении, поэтому то, что показано ниже (выше) нулевой линии как убыток, является на самом деле прибылью (убытком). Чистая прибыль стратегии представлена в последней колонке Таблицы 6.3, а также на нижней части Рисунка 6.4. Чистая прибыль точно такая же, что была и для длинной волатильной стратегии с опционами колл, [c.132]

При использовании как опционов колл, так и при использовании опционов пут длинная волатильная стратегия приносит прибыль от рехеджирования, благодаря изгибу цены, или гамме, а основная идея, определяющая стратегию - найти дешевые опционы с высокой гаммой. Так как гаммы пут и колл опционов идентичны, то игрок волатильностью рассматривает их как идентичные инструменты. Это является привлекательной стороной обоих опционов. Для спекулянта они являются совершенно разными инвестиционными инструментами. Один покупает, когда предполагает рост рынка в будущем, а другой — если считает, что рынок [c.134]

То, что прибыль и убыток длинной волатильной стратегии одинаковы, независимо оттого, используется ли опцион пут или колл, не является совпадением. Опционы пут и опционы колл очень похожие инструменты, и в действительности возможно превратить один опцион в другой путем очень простой операции. Для того, чтобы понять, как это делается, возьмем двух менеджеров фондов "А" и "В", которые имеют противоположные мнения в отношении направления движения цены определенной акции. Вначале периода цена интересующей нас акции равна 110, а также имеются одногодичные опционы пут и колл с ценой исполнения 100. Пут- и колл-опционы оценены в 2,50 и 12,50 соответственно. Опцион пут является опционом без денег, а опцион колл — в деньгах. Менеджер "А" предпринимает простой шаг покупает один опцион пут, заплатив при этом 250. Менеджер "В" решает пойти по более сложному пути и покупает опцион колл (заплатив за него 1.250), одновременно открывая короткую позицию на 100 акций по 110. [c.135]

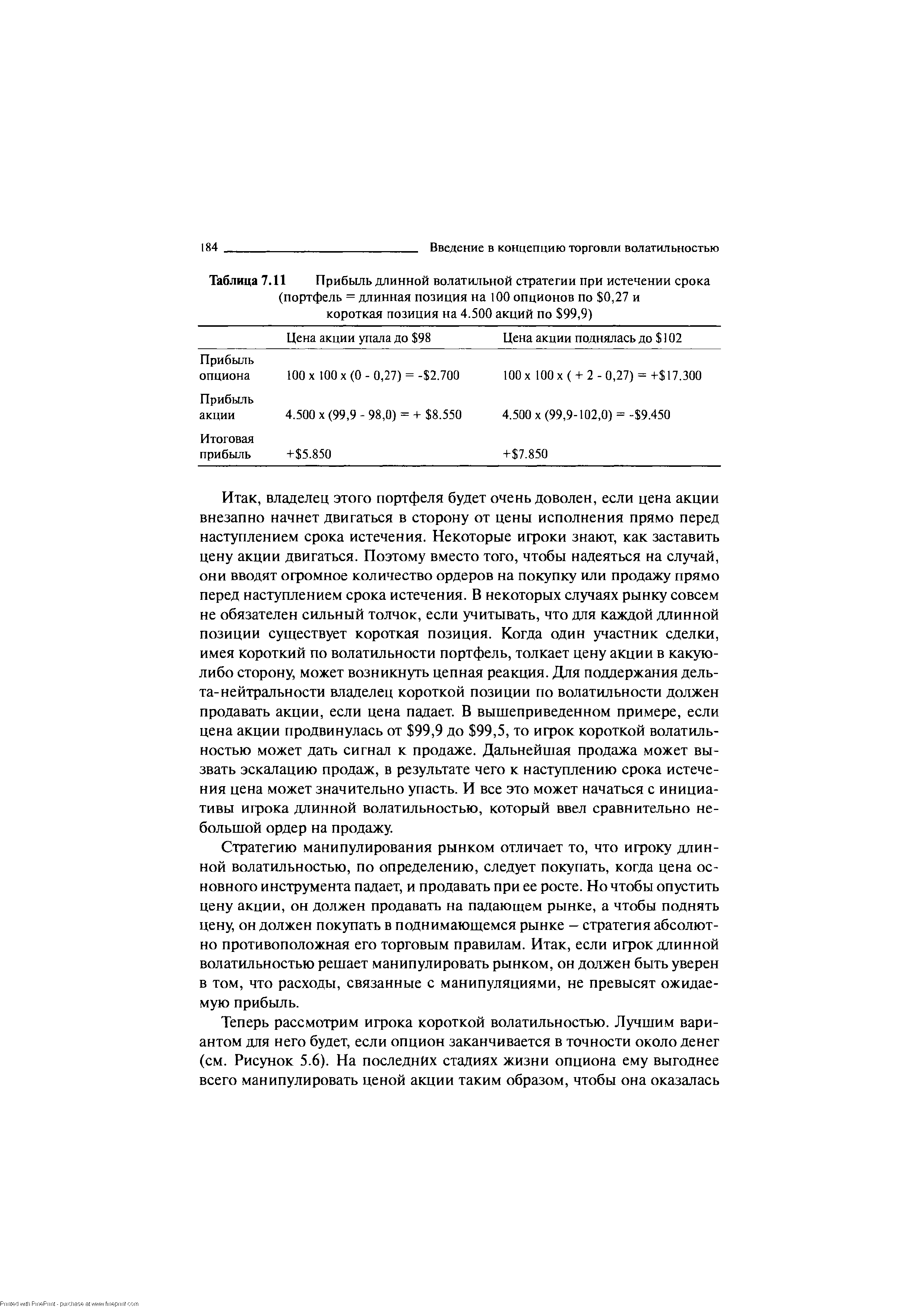

| Таблица 7.11 Прибыль длинной волатильной стратегии при истечении срока |  |

Волатильность цен облигаций, ее свойства. Дюрация сущность, виды. Использование дюрации для управления портфелем облигаций. Цель и принципы формирования портфеля из облигаций. Стратегия облигационного портфеля. [c.335]

Оптимальные временные границы для использования данной опционной стратегии - 60 и 90 дней. Начнем с предположения, что цена акции будет колебаться вверх-вниз соответственно своей исторической волатильности. Вся позиция должна рассматриваться с точки зрения стоимости опционов. Маловероятно, что инвестор сможет найти опционы колл и пут по разумной цене. Чаще всего один опцион окажется переоцененным, а второй - недооцененным. [c.26]

Альтернативная стратегия продажи волатильности 238 [c.9]

При таком раскладе исторической волатильности, вы можете видеть, что акция была в далеком прошлом менее волатильной, чем в последнее время. Выбор той волатильности, из перечисленных, которую следует использовать в расчетах опционных и вероятностных моделей, будет обсуждаться ниже. Вам необходимо уметь делать оценку волатильности для того, чтобы определять потенциальную успешность стратегии и каков уровень текущей цены на опцион - относительно высок или относительно низок. Например, вы не можете просто сказать "Я думаю, что XYZ собирается подняться, по крайней мере, на 18 пунктов до февральской экспирации". Вам необходимы какие-то основания для такого утверждения и, поскольку у вас нет никакой инсайдерской информации о том, что компания собирается делать с текущего момента до февраля, эти основания должны быть [c.210]

С другой стороны, если опцион становится дорогим в результате корпоративной новости, то продавец волатильности может быть более уверен в своих сделках. Возможно, компания объявила о плохих доходах и цена акций рухнула, в то время как подразумеваемая волатильность выросла. В этой ситуации, вы можете ясно оценивать и анализировать информацию, потому что не имеете дело со скрытыми фактами, известными только нескольким посвященным. С четким анализом, вы будете в состоянии развить такую стратегию продажи волатильности, которая является благоразумной и потенциально прибыльной. [c.219]

Относительно подразумеваемой волатильности вы должны иметь некоторую идею о том, является ли текущее значение высоким или низким. Если это низко, то должно рассмотреть стратегии покупки опционов, предполагая, что подразумеваемая волатильность должна бы возвратиться к середине ее диапазона и позиции с длинными опционами получат прибыль. Если подразумеваемая волатильность высока, то после установления факта отсутствия какой-либо фундаментальной причины для того, почему она должно быть высока (слух о поглощении, например), следует рассмотреть стратегии продажи опциона. Именно для этого и были предложены процентили. [c.228]

Определив, что для начала позиция должна быть нейтральной и что она должна использовать текущий уровень подразумеваемой волатильности, чтобы определить, где наличествуют дешевые или дорогие опционы, вы можете теперь изучить специфические особенности стратегий покупки или продажи волатильности. [c.228]

Покупка волатильности - одна из наиболее привлекательных стратегий торговли опционами, которые существуют. Она имеет ограниченный риск, имеет потенциал большой прибыли и не требует чрезмерного обслуживания, так что она может использоваться публикой почти так эффективно, как это может делать профессиональный трейдер. [c.228]

Таким образом, эти обратные стратегии применимы всякий раз, когда опционы становятся очень дорогими. Они влекут за собой ограниченный риск и могут делать деньги, если подлежащий актив волатилен (он повышается или падает достаточно далеко), или если снижается подразумеваемая волатильность (опционы стали менее дорогими). Максимальный риск возникает, если акция или индекс оказываются точно на цене исполнения длинных опционов, когда те истекают. [c.240]

Покупка волатильности полезна для многих трейдеров, новичка и профессионала, и должна быть добавлена в их арсенал стратегий. Однако, продажа [c.240]

Стратегии, обсуждавшиеся здесь, основаны на S P 500 по одной простой причине мы имеем большее количество данных, потому что этот фондовый индекс начал торговаться в 1982 г., а Dow-ЗО — в 1997 г. Однако стратегии могут применяться ко всем фондовым индексам, следует только изменить положение защитной остановки, основываясь на марже, размере контракта и текущей волатильности. [c.172]

Длинная волатильная стратегия теперь позволяет нам рассмотреть другое понятие справедливой стоимости опциона. Представим, что игрок составил дельта-нейтральный портфель, указанный выше, и ждет какого-нибудь эффекта от волатильности. Предположим, что расходы по сделке очень небольшие или равны нулю. При отсутствии затрат игрок длинной волатильностью может позволить себе рехеджироваться так часто, как ему этого захочется. Скажем, он решил, что будет рехеджировать каждый раз при изменении цены основного инструмента на небольшое значение, например, на 10 центов. Выиграет он или проиграет [c.78]

Для пояснения, мы поработаем с расчетами цены акции, начиная с 120, и цены опциона 20,89. На этих уровнях дельта равна 0,9, поэтому нейтральный портфель будет содержать один опцион и короткую позицию на 90 акций. Мы предположим, что цена акции постепенно падает до 100 ко дню истечения срока. При прочих равных условиях падение цены акций приводит к сокращению величины дельты. Однако из раздела 4.8 мы знаем, что при прочих равных условиях дельта опционов в деньгах увеличивается по мере приближения срока истечения. Ради упрощения расчетов давайте предположим, что влияние падающей цены акции с течением времени сводится на нет и что дельта остается постоянно равной 0,9. Это означает, что дополнительной рехеджированной прибыли не будет и при наступлении срока истечения мы покупаем обратно 90 акций по 100. Хеджирование акции принесло доход 90х( 120-100)= 1.800, который возместил убыток опциона в 20,89хЮО= 2.089. Общая сумма убытка составила 289, что на 200 больше временной стоимости первоначального опциона. Следует заметить, эти ситуации крайне запутаны, и можно выдумать ситуации, при которых убытки будут несколько большими. Важно отметить, что можно посчитать заранее, какие максимальные убытки вероятней всего возникнут. Длинная волатильная стратегия имеет ограниченные убытки (limited loss) и, в худшем случае, можно будет потерять первоначальную стоимость опциона плюс некоторые ограниченные суммы при шорт хедже. [c.100]

В четвертой главе мы рассмотрели простейшую форму длинной торговли волатильностью владение опционом колл и противостоящей ему короткой позицией на базовую акцию. Идея стратегии заключается в извлечении выгоды от изменения будущей волатильности цены акции. Если опцион достаточно дешевый и/или будущая волатильность в необходимой степени высока, то в результате получится прибыль. Стратегия приносит прибыль благодаря покупке акции на низком уровне и продаже на высоком, а в итоге сделка приносит чистую положительную прибыль, если заработки при рехеджировании превышают убытки вследствие временного распада. Для получения положительной величины прибыли необходимо наличие надлежащих обстоятельств. Иногда можно определить, что опционы очень дорогие и/или волатильность акции будет понижаться. Переплата за дорогой опцион и небольшое или вообще никакое рыночное движение может привести к убыткам. Если опционы достаточно дорогие, тогда можно выбрать противоположную позицию и продавать волатильность (sell volatility). Короткая стратегия по волатильности является прямой противоположностью длинной волатильной стратегии во всех отношениях, и она также при удачном стечении обстоятельств может принести прибыль. Основной принцип стратегии состоит в короткой продаже опционов колл и хеджировании посредством длинной позиции по акции. Прежде, чем мы начнем обсуждение, нам следует рассмотреть ситуацию, в которой находится владелец короткой позиции на опцион колл. [c.103]

Читателя уже не удивляет, что худший вариант для короткой волатильной стратегии соответствует лучшему варианту для длинной волатильной стратегии. Если после начала торга цена акции начинает сильно колебаться вверх и вниз, то позиция должна будет часто рехеджироваться. [c.117]

Несложно понять, что стратегия рехеджирования также идентична, если цена основного инструмента падает происходит покупка акций, идущих вниз. Поэтому длинная волатильная стратегия с опционами пут идентична во всех отношениях длинной волатильной стратегии с опционами колл. На волатильных рынках покупка происходит на низких уровнях, а продажа — на высоких, что позволяет накапливать прибыль от рехеджирования. Эта прибыль, конечно же, нейтрализуется временным распадом, и торговля принесет чистую прибыль только в случае, если во-латильность на протяжении жизни опциона будет выше той, за которую было вначале заплачено волатильность определяется из цены опциона в самом начале. [c.134]

Торговля волатильностью - стратегия хорошо известная узкому кругу специалистов, работающих в индустрии производных ценных бумаг. "Покупка и продажа волатилъности "- первая книга, объясняющая эту торговую стратегию подробно и без использования сложных математических методов. [c.230]

Глава начинается с простейших стратегий, представляющих собой сочетания опционов и акций. После этого мы переходим к более сложным сочетаниям, а именно, комбинациям и спрэдам. В последнем параграфе главы дается понятие волатильных стратегий и более детально рассматривается вопрос выбора стратегий. Заключительную часть 24 и 25 неподготовленному читателю следует рассмотреть после того, как он познакомится с 34 и главой XIV. [c.100]

Волатильные стратегии — это комбинации и спрэды, для которых инвестора в первую очередь интересует факт изменения курсовой стоимости актива и только во вторую очередь направление этого изменения. Каждая стратегия имеет свои характеристики таких значений, как дельта, гамма, тега, вега. Для волатильных стратегий дельта приблизительно равна нулю. Если та или иная комбинация или спрэд имеют большое значение дельты, то эта стратегия уже не является волатильной. В такой ситуации инвестора в первую очередь интересует ожидаемое направление движения курсовой стоимости актива, а не сам факт движения в одну или другую сторону. Волатильные стратегии, для которых инвестор рассчитывает на движение курсовой стоимости актива, имеют положительное значение гаммы. К ним относятся длинный стеллаж, стрэнгл, стрип, короткая бабочка, короткий кондор, бэкспрэд, короткий горизонтальный спрэд. Стратегии, для которых инвестор рассчитывает на неизменность состояния рынка, имеют отрицательную гамму. К ним относятся короткий стеллаж, стрэнгл, стрип, длинная бабочка, длинный кондор, рейтио спрэд, длинный горизонтальный спрэд. Стратегии, для которых вкладчик ожидает движение рынка, имеют положительную вегу. Стратегии, для которых вкладчик не ожидает такого движения, имеют отрицательную вегу. Любая стратегия с положительной гаммой будет иметь отрицательную тегу и наоборот. [c.127]

Волатильные стратегии — это комбинации и спрэды, для которых вкладчика в первую очередь интересует факт изменения курсовой стоимости актива и только во вторую очередь направление этого изменения. Для таких сочетании дельта приблизительно равна нулю. Если стратегия имеет большую дельту, она не является волатильной, а инвестора в этой ситуации в первую очередь интересует ожидаемое направление движения стоимости актива, а не сам факт движения. Волатильные стратегии, для которых вкладчик прогнозирует движение стоимости актива, характеризуются положительной гаммой и вегой и отрицательной тетой. Стратегии, для которых он не ожидает такого движения, имеют отрицательную гамму и вегу и положительную тегу. [c.129]

Существует ли лучшая альтернатива Или вы должны просто купить себе немного индексных фондов и забыть обо всем Для того, чтобы определенно почувствовать, что есть кое-что получше, чем покупка индексных фондов, вы должны быть опционным стратегом. Альтернатива, заключающаяся в торговле волатильностъю, предлагает значительные преимущества в тех областях, где направленный трейдинг становится почти невозможным. Итак, если вы находите себя способным справляться с суровыми требованиями направленного, точнее, тренд-следящего трейдинга, тогда добавьте в свой арсенал торговлю волатильностью хотя бы, чтобы чувствовать себя безопаснее. Однако, если вы чувствуете, что направленный трейдинг требует слишком много времени, или имеете трудности с расстановкой стопов, или постоянно двигаетесь зигзагом, тогда попробуйте сконцентрироваться на торговле волатильностью, преимущественно, в форме покупки стрэдлов. [c.206]

Множество наблюдавших эту модель трейдеров, стали предпринимать попытки предсказать волатильность. Заметим, что если вы будете в состоянии изолировать волатильность, то вас, естественно, не будет вообще волновать, куда двигается бумага. Необходимо будет лишь покупать волатильность вблизи дна диапазона и продавать ее по достижении середины рэнджа, или его верхнего края. Или в обратном порядке. В реальной жизни, для широкой публики, почти невозможно так изолировать волатильность. Необходимо уделять некоторое внимание цене акции, устанавливая позицию, в которой направление изменения цены этой акции, безотносительно к результату самой позиции. Такое качество торговли волатильностью подходит для многих инвесторов, которые испытывают затруднения в предсказании изменений цен на акции (активы). Более того, такой подход должен работать и на бычьих, и на медвежьих рынках. Следовательно, торговля волатильностью подходит большому числу индивидуальных трейдеров. Только помните, что для того, чтобы персонально вам правильно применять любую стратегию, необходимо, чтобы она (стратегия) соответствовала вашей персональной философии трейдинга. Попытки применить стратегию, неудобную для вас, лишь приведут к убыткам и разочарованию. Итак, если такой, до некоторой степени, нейтральный подход к торговле опционами вам интересен, продолжайте чтение. [c.208]

Опционный стратег должен иметь некоторую идею относительно общих изменений позиции, если подразумеваемая волатильность будет изменяется. Важно понять некоторые основы влияния волатильности на цену опциона. Технически говоря, термин vega используется, чтобы количественно определить воздействие изменений волатильности на цену опциона. Проще говоря, vega - это величина на которую изменится цена опциона, когда волатильность изменяется на 1 %. [c.221]

Вообще говоря, стратегия покупки волатильности должна использовать опционы, по крайней мере, с тремя месяцами, или предпочтительнее, пятью или шестью месяцами, до экспирации. Если вы твердо придерживаетесь этого периода, опционы могут быть удержаны в течение некоторого времени без опасности разориться по истечении срока жизни опциона. И наоборот, если стрэдцл первоначально имеет слишком мало времени до экспирации, это может оказаться слишком трудным препятствием для покупателя. [c.230]

Стратегия влечет за собой продажу одного январского 120 all-опциона и покупку одного октябрьского 120 all-опциона. При вышеупомянутых ценах, такой спрэд принес бы кредит в 4.5 пункта (различие в ценах опциона) на счет. Так как это - стратегия спрэда, она должна быть закрыта при экспирации октября. Спрэд принес бы прибыль, если бы его снова можно было бы выкупить впоследствии за цену меньшую, чем 4.5 пункта. Такая стратегия может быть оценена по тем же самым критериям, какие были рассмотрены выше при обсуждении продажи волатильности. [c.238]

Ни один из этих сценариев не учитывает падения подразумеваемой волатильности. Но, если бы опционы XYZ вернулись к более нормальной ценовой структуре, то стратегия извлекла бы выгоду. Например, в настоящее время этот спрэд, обычно, продавался бы приблизительно за 3.5 пункта, а не 4.5. Текущий высокий уровень подразумеваемой волатильности дает увеличенную цену спрэда. Рис. 141 также показывает, где могла бы быть прибыль, если подразумеваемая волатильность понижается к 50-ому процентилю прошлых значений для XYZ (IV de reases - подразумеваемая волатилъность уменьшается, см. рисунок) [c.239]

Вам как трейдеру надо иметь в виду, что эта базовая волатильность затронет вашу стратегию торговли. Из-за своего вообще волатильного характера фьючерсы NASDAQ требуют, чтобы трейдеры использовали более удаленные, чем обычно, стопы. Наши профессиональные трейдеры, например, используют при работе с фьючерсами NASDAQ, как правило, довольно удаленные стопы. В общем, вы можете планировать установку стопов, удаленных на 1,25—3% протяженности движения. [c.69]

Со временем мы доросли до финансовых фьючерсов, включая валюты, евродоллары и фьючерсные контракты на основе фондовых индексов. Но на этих рынках встречаются те же самые игроки. Например, во фьючерсной яме S P, где я торгую, хеджеры — это организации с большими портфелями акций. Им нужно снять риск или зафиксировать прибыль или реализовать любое число сложных "хеджевых" стратегий с участием акций, фьючерсов и опционов. А спекулянты — это те, кто находятся на "другой стороне" этих сделок, а именно, независимые "местные" трейдеры — такие, как я. Мы обеспечиваем ликвидность для тех других спекулянтов, позволяя им торговать иногда сотнями или даже тысячами контрактов. По мере чередования покупки и продажи контрактов цена колеблется, иногда с большой волатильностью. Это позволяет этим другим спекулировать исключительно на ценовом движении. [c.27]

Поэтому трейдеры NASDAQ должны досконально знать, на рынке какого типа они находятся. Бывают периоды, когда вола-тильность высока и трейдеры должны корректировать и свою стратегию, и исполнение. А бывает так, что волатильность уменьшается и рынок становится вялым, делая сделки непроду- [c.199]

Смотреть страницы где упоминается термин Волатильные стратегии

: [c.81] [c.135] [c.164] [c.269] [c.128] [c.101] [c.276] [c.219] [c.220] [c.230] [c.236] [c.241]Смотреть главы в:

Управление финансовыми рисками -> Волатильные стратегии

Фьючерсные, форвардные и опционные рынки -> Волатильные стратегии