Стратегия горизонтальный спрэд — продажа краткосрочного колла (пута) с одновременной покупкой долгосрочного колла (пута) с той же ценой исполнения. [c.246]

Данная стратегия исходит из того, что разница между ценами (премиями на опционы-колл (пут) с течением времени увеличится, так как в краткосрочных опционах временная составляющая их стоимости уменьшается обычно быстрее, чем в долгосрочных опционах. По этой причине вторая разновидность горизонтальных спрэдов — продажа долгосрочного колла (пута) с одновременной покупкой краткосрочного колла (пута) с той же ценой исполнения — может применяться только в тех редких ситуациях, когда описанная закономерность не осуществляется. [c.246]

Как можно заметить на графике, стратегия горизонтального спрэда лучше всего подходит, когда рынок статичен и рыночная цена актива очень близка к цене исполнения опциона. [c.248]

Горизонтальный спрэд используются опционы, которые имеют одинаковые цены исполнения, но различные сроки истечения. [c.91]

Горизонтальный спрэд является разумной стратегией, если в ценах премий двух опционов есть временные отклонения или свойства более позднего опциона позволяют застраховать риски по истекающей ранее короткой позиции. [c.94]

Пример Предположим, что вы создали горизонтальный спрэд, используя опционы колл . Вы продали мартовский опцион колл с ценой исполнения 40, получив премию 4. Кроме этого, вы купили июньский опцион колл с ценой исполнения 40, заплатив премию 6. Ваши чистые затраты составили 200 долларов. Если рыночная стоимость базовых акций вырастет, то длинная позиция защитит вас от риска по короткой позиции. Этот риск теперь ограничен 2 пунктами затрат на открытие этой позиции. Если курс акций останется на уровне цены исполнения или будет ниже ее в период от сегодняшнего дня до даты истечения позиции по короткому опциону колл , то контракт истечет и обесценится. Однако вы останетесь владельцем июньского опциона колл с ценой исполнения 40. Если рыночная стоимость базовых акций после этого вырастет выше цены исполнения опциона на 2 или более пункта и притом раньше, чем контракт истечет, то вы сможете закрыть эту позицию с прибылью. [c.94]

Горизонтальный спрэд может помочь снизить уже существующий риск, в случае когда одна опционная позиция открыта. Например, если вы открыли короткую позицию по опциону, но акции стали двигаться в направлении, противоположном тому, которого вы ожидали, то вы можете ограничить риск, купив опцион и создав горизонтальный спрэд. [c.94]

Пример Предположим, что в прошлом месяце вы продали покрытый июньский опцион колл с ценой исполнения 45. Сегодня рыночная стоимость акций оказалась выше цены исполнения контракта. Вы не хотите закрывать позицию и нести убытки, а кроме того, хотели бы избежать исполнения этого контракта. Поэтому вы защитили свою позицию, купив сентябрьский опцион колл с ценой исполнения 45 и создав горизонтальный спрэд. Если курс акций продолжит [c.94]

Существует также диагональный спрэд, в котором сочетаются черты вертикального и горизонтального спрэдов. Длинная и короткая позиции открываются при разных ценах исполнения и датах истечения. [c.95]

Эволюция этой позиции со временем в предположении синхронного движения фьючерсных цен изображена на рис. 11.9. Возрастание стоимости спрэда в окрестности страйка объясняется тем, что проданный опцион с более коротким сроком существования быстрее теряет со временем свою стоимость. Опцион с дальним страйком сильнее реагирует на возрастание опционной волатильности, поэтому коэффициент вега этой позиции положителен и совпадает со знаком коэффициента тета. В этом состоит особенность горизонтальных спрэдов, поскольку для [c.79]

В настоящей главе рассматриваются стратегии, которые инвесторы могут формировать с помощью опционных контрактов. В целях удобства изложения примеры приводятся для опционов на акции. Все графики, за исключением горизонтальных спрэдов, построены на момент истечения контрактов. [c.100]

Вертикальный спрэд объединяет опционы с одной и той же датой истечения контрактов, но различными ценами исполнения. Горизонтальный спрэд состоит из опционов с одинаковыми ценами исполнения, но различными датами истечения контрактов. Диагональный спрэд строится с помощью опционов с различными ценами исполнения и датами истечения контрактов. Когда спрэд создается с помощью опционов, которые имеют противоположные позиции по сравнению со стандартным сочетанием, его именуют обратным спрэдом. [c.103]

Каждый вид спрэда имеет две разновидности повышающуюся и понижающуюся. При создании повышающегося вертикального спрэда тот опцион, который приобретается, имеет более низкую цену исполнения по сравнению с тем опционом, который продается. У повышающегося горизонтального спрэда тот опцион, который покупается, имеет более отдаленную дату истечения контракта. У повышающегося диагонального спрэда приобретаемый опцион имеет более низкую цену исполнения и более отдаленную дату истечения контракта по сравнению с тем опционом, который выписывается. [c.103]

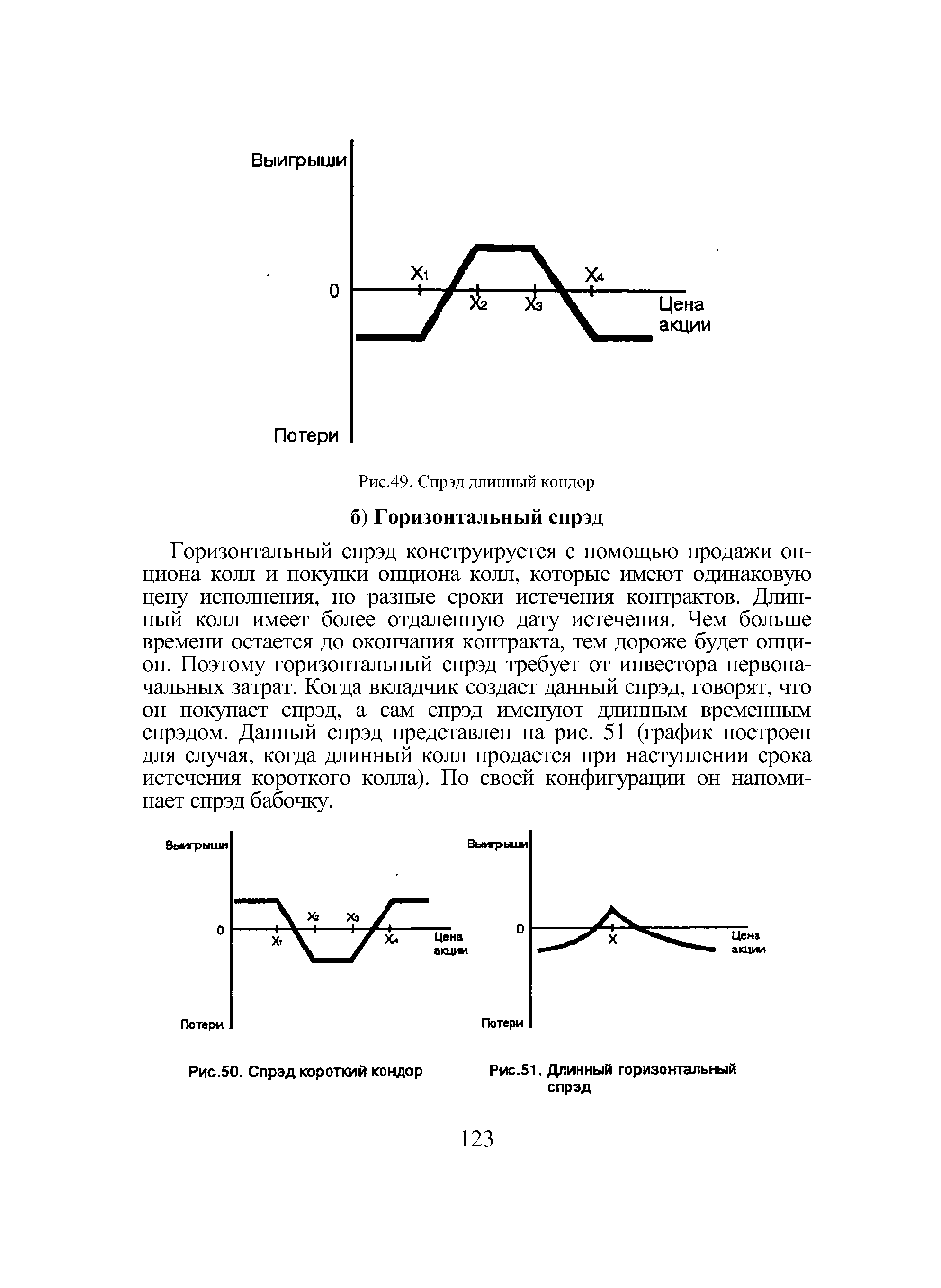

Горизонтальный спрэд конструируется с помощью продажи опциона колл и покупки опциона колл, которые имеют одинаковую цену исполнения, но разные сроки истечения контрактов. Длинный колл имеет более отдаленную дату истечения. Чем больше времени остается до окончания контракта, тем дороже будет опцион. Поэтому горизонтальный спрэд требует от инвестора первоначальных затрат. Когда вкладчик создает данный спрэд, говорят, что он покупает спрэд, а сам спрэд именуют длинным временным спрэдом. Данный спрэд представлен на рис. 51 (график построен для случая, когда длинный колл продается при наступлении срока истечения короткого колла). По своей конфигурации он напоминает спрэд бабочку. [c.123]

| Рис.51, Длинный горизонтальный спрэд |  |

Если в момент приобретения спрэда в качестве цены исполнения выбирают цену, недалеко отстоящую от текущего курса акций, то такой спрэд называют нейтральным. Когда цена исполнения располагается существенно ниже, то это горизонтальный спрэд медведя, когда выше, то горизонтальный спрэд быка. Инвестор выберет спрэд быка, если рассчитывает на предстоящее повышение курса бумаг, и спрэд медведя, когда ожидает их понижения. [c.124]

Другой случай. Объявлено о предстоящей встрече министров финансов ведущих западных стран, которые планируют обсудить проблему валютных курсов. Если до начала такой встречи нет точной ясности, каков будет ее результат, то курсы валют могут оставаться на прежнем уровне, однако внутреннее стандартное отклонение валютных опционов может возрасти. Таким образом, для длинного горизонтального спрэда благоприятна ситуация, [c.126]

Как мы уже отмечали, наиболее чутко реагирует на изменение внутреннего стандартного отклонения горизонтальный спрэд. Длинный календарный спрэд скорее всего принесет инвестору прибыль, когда ожидается, что внутреннее стандартное отклонение опциона возрастет. При такой стратегии оптимальной будет ситуация, если на рынке не произойдет существенных изменений до момента истечения ближайшего опциона, однако после этого возросшее стандартное отклонение актива, лежащего в основе опциона, приведет к увеличению цены второго опциона. Инвестор, создавший короткий горизонтальный спрэд, скорее всего получит прибыль, если опционы имеют большое внутреннее стандартное отклонение, но ожидается, что его значение уменьшится. Другими словами, вкладчик заинтересован в сильном движении рынка до истечения первого опциона, поскольку это увеличит его стоимость, но после этого стандартное отклонение должно уменьшиться, что снизит стоимость второго опциона. [c.128]

Можно выделить повышающуюся и понижающуюся разновидности спрэда. У повышающегося вертикального спрэда длинный опцион имеет более низкую цену исполнения, короткий — более высокую. У понижающегося спрэда — покупается опцион с более высокой ценой исполнения, продается — с более низкой. Для вертикального спрэда его повышающаяся и понижающаяся разновидности говорят о том, что инвестор рассчитывает получить прибыль соответственно от повышения и понижения курса актива. У повышающегося горизонтального спрэда приобретаемый опцион имеет более отдаленную дату истечения. У повышающегося диагонального спрэда длинный опцион характеризуется более низкой ценой исполнения и более далекой датой истечения. [c.129]

Опцион колл на обыкновенные акции НК ЛУКойл со страйком 400.00 р. и датой поставки в августе идёт по 4.00 р., а в ноябре - по 3.00 р. Это явный дисбаланс, так как по теории, чем дальше дата исполнения, тем премия больше. Чем вызван такой перекос цен Скорее всего, какой-то крупный хеджер покупает август, а остальные участники рынка, видя это, специально задирают цену. .. В этой ситуации игрок продаёт переоценённый месяц — август и покупает недооценённый — ноябрь. Это и есть горизонтальный спрэд. [c.174]

Выберите из предложенных вариантов горизонтальный спрэд [c.182]

Календарные, или горизонтальные, трудно проиллюстрировать, поскольку даты исполнения опционов различны. Однако можно оценить опцион с более поздней датой погашения на дату исполнения более раннего опциона. Тогда можно выразить результирующий платеж от календарного спрэда как функцию цены соответствующей акции. [c.108]

ДИАГОНАЛЬНЫЙ ОПЦИОННЫЙ СПРЭД - вид опционного спрэда, который включает в себя элементы как вертикального, так и горизонтального опционного спрэда. [c.174]

Существуют еще диагональные и горизонтальные спрэды, а также многие другие. Если эта тема заинтрипопала пас, книга МакМиллана, упомянутая ранее, превосходный источник. [c.169]

Горизонтальный спрэд (horizontal spread) — календарный спрэд, в котором взаимно компенсирующиеся длинные и короткие позиции имеют одни и те же цены исполнения, но различные даты истечения. [c.157]

Рассмотренные выше колл и пут спрэды быка и медведя относятся к вертикальным спрэдам. Горизонтальным, временным или календарным спрэдом называется комбинация купленного и проданного опционов одного класса с одним страйком, но с разными датами экспирации. Данная терминология связана с тем, что стандартная биржевая сводка перечисляет страйки по вертикали, а месяцы экспирации - по горизонтали. Если опцион с более удаленной датой экспирации покупается, а с ближней продается, то горизонтальный спрэд является дебитным, поскольку опцион с дальней датой экспирации при прочих одинаковых параметрах - фьючерсных котировках и волатильности - стоит дороже. [c.78]

Использованное здесь предположение о постоянном совпадении цен фьючерсных контрактов с разными месяцами поставки как бы автоматически выполняется, если речь идет об опционах на акцию или валюту. В случае опционов на фьючерсы ситуация усложняется необходимостью учета различной динамики цен фьючерсов с разными месяцами поставки. Если в горизонтальном спрэде страйки опционов различны, то такой спрэд называется диагональным. [c.79]

Волатильные стратегии — это комбинации и спрэды, для которых инвестора в первую очередь интересует факт изменения курсовой стоимости актива и только во вторую очередь направление этого изменения. Каждая стратегия имеет свои характеристики таких значений, как дельта, гамма, тега, вега. Для волатильных стратегий дельта приблизительно равна нулю. Если та или иная комбинация или спрэд имеют большое значение дельты, то эта стратегия уже не является волатильной. В такой ситуации инвестора в первую очередь интересует ожидаемое направление движения курсовой стоимости актива, а не сам факт движения в одну или другую сторону. Волатильные стратегии, для которых инвестор рассчитывает на движение курсовой стоимости актива, имеют положительное значение гаммы. К ним относятся длинный стеллаж, стрэнгл, стрип, короткая бабочка, короткий кондор, бэкспрэд, короткий горизонтальный спрэд. Стратегии, для которых инвестор рассчитывает на неизменность состояния рынка, имеют отрицательную гамму. К ним относятся короткий стеллаж, стрэнгл, стрип, длинная бабочка, длинный кондор, рейтио спрэд, длинный горизонтальный спрэд. Стратегии, для которых вкладчик ожидает движение рынка, имеют положительную вегу. Стратегии, для которых вкладчик не ожидает такого движения, имеют отрицательную вегу. Любая стратегия с положительной гаммой будет иметь отрицательную тегу и наоборот. [c.127]

Вертикальный ( бычий / медвежий ) спрэд состоит из двух опционов с одинаковой датой истечения, но разными ценами исполнения. Напротив, календарный (горизонтальный) спрэд состоит из двух опционов с одинаковой ценой исполнения, но разными датами истечения. Например, вы можете продать июньский опцион Nokia 50 кол за 3 долл. и купить ноябрьский опцион Nokia 50 кол за 5 долл. Трейдеры используют эту стратегию для игры по восходящему/нисходящему тренду , когда они полагают, что определенный актив будет расти в цене, но медленно. В этом случае июньский опцион кол истечет без денег , в то время как ноябрьский опцион кол окажется при деньгах . [c.86]

В основе бэк-спрэда лежит комбинация пропорционального и горизонтального спрэдов. Бэк-спрэды — это опционы с разными ценами исполнения, номинальными размерами и сроками. Примером бэк-спрэда является покупка мартовского опциона 1.4100 кол на 1 млн. долл. и продажа июньского опциона 1.4200 кол на 2 млн. долл. [c.88]

Вычисление точек окупаемости бэк-спрэдов аналогично пропорциональным спрэдам, но риски рассчитываются как для горизонтальных спрэдов. Это легко объяснить, рассматривая сценарии с самым неблагоприятным исходом [c.88]

Аналогично вертикальным и горизонтальным спрэдам пропорциональные спрэды обычно состоят из опционов с различными ценами исполнения и разными номиналами, но с одинаковым сроком, тогда как бэк-спрэды включают опционы с различными ценами исполнения, разными номиналами и сроками. [c.105]

Горизонтальный спрэд — см. Календарный спрэд ( alendar/Horizontal Spread) — подразумевают покупку и продажу опционов кол (или пут) с одинаковыми ценами исполнения и номиналами, но разными датами истечения. [c.403]

Иногда Календарные Спрэды называют Горизонтальными Спрэдами (Horizontal Spreads), чтобы отразить факт охвата Спрэдом различных месяцев истечения, в отличие от Вертикальных Спрэдов, где Спрэд охватывает разные страйки. [c.62]

Опционные спрэды бывают горизонтальными или, как их ещё называют, календарными, вертикальными и диагональными. Давайте рассмотрим примеры игры на спрэдах. Для начала разберём пример игры на горизонтальном спрэде, при котором покупается и продаётся один и тот же опцион, но с разными датами экспирации. [c.174]

И пусть вас, уважаемый читатель, не смущают копеечные выигрыши игрока. Курочка по зёрнышку клюёт, да весь двор очищает. При достаточно ликвидном рынке опционов игра на спрэдах является практически безрисковым способом заработать деньги, используя локальные перекосы цен. Действительно, представьте себе, что игрок не смог закрыть спрэд и дело дошло до поставки. Вернёмся к ситуации из примера с горизонтальным спрэдом и рассмотрим наиболее неблагоприятный для игрока вариант. Представим себе, что в августе курс акций ПК ЛУКойл вырос до 450.00 р. и игрок продал акции по поставке, предварительно купив их на рынке, и проиграв, таким образом, 50.00 р. Однако если цена акций енот будет равна 450.00 р., то опцион колл со страйком 400.00 р. будет стоить где-то порядка 60.00 р. - 70.00 р. - Вот вам и компенсация за потери. В случае с американским опционом дело будет ещё проще если покупатель августовского опциона требует произвести поставку, то держатель горизонтального спрэда немедленно требует, в свою очередь, произвести поставку по ноябрьскому опциону В этом случае если игрок и нарвётся на убыток, то он будет таким минимальным, что его можно даже и не принимать в расчёт. По крайней мере, он будет на два, а то и на три порядка меньше убытка, который может получить держатель чистой позиции при неблагоприятной для себя динамики цен. [c.175]

Следуя этой терминологии, горизонтальный (или календарный) спрэд фиксирует цену исполнения, но варьирует срок погашения. При диагональном спрэде варьируются и цепа, и срок. [c.105]

Смотреть страницы где упоминается термин Горизонтальный спрэд

: [c.223] [c.253] [c.95] [c.123] [c.129] [c.404] [c.404] [c.412] [c.174] [c.29]Смотреть главы в:

Фьючерсные, форвардные и опционные рынки -> Горизонтальный спрэд