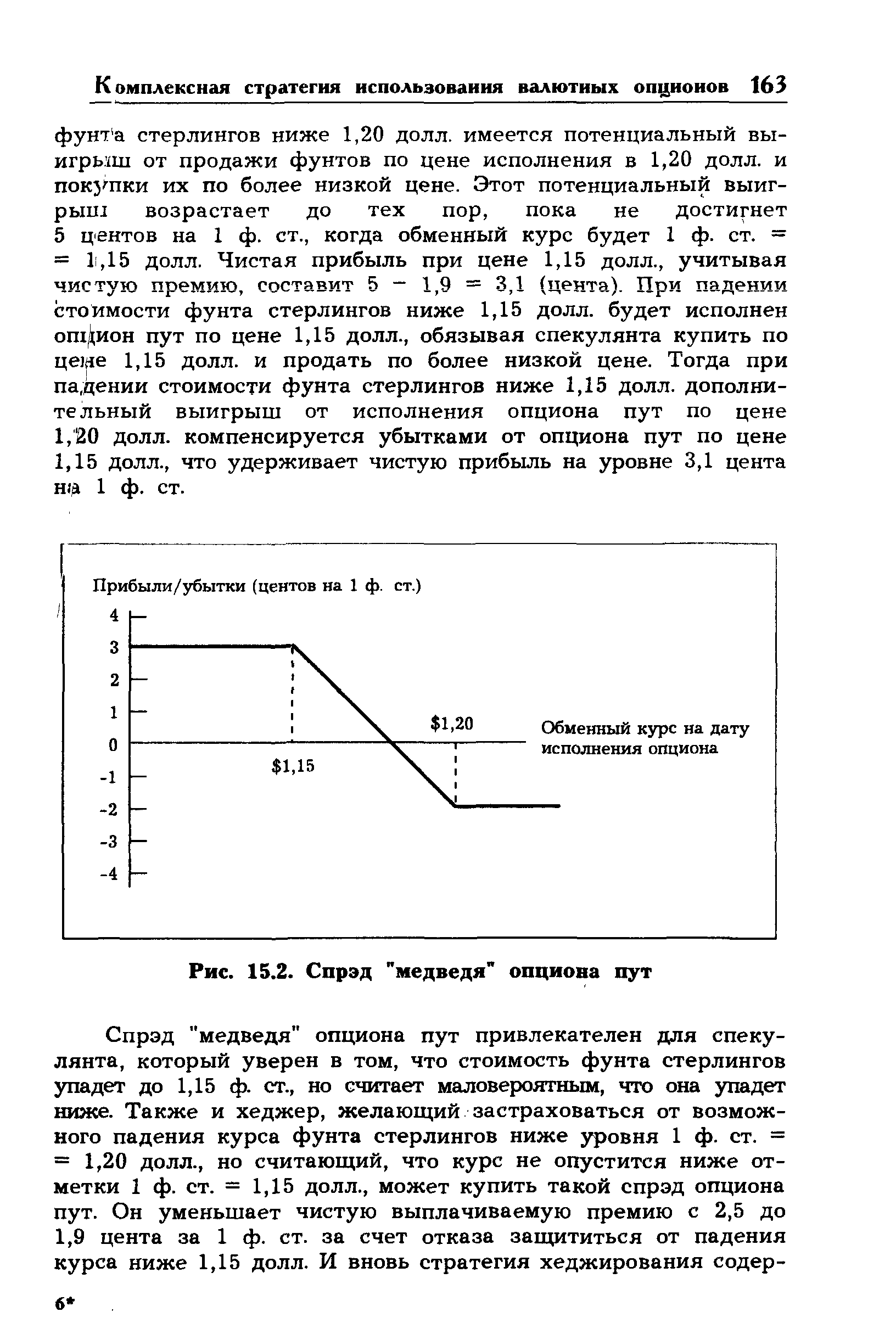

| Рис. 15.2. Спрэд "медведя" опциона пут |  |

Спрэд "медведя" опциона колл предполагает покупку опциона колл с высокой ценой исполнения (и низкой премией) и выписывание опциона колл с низкой ценой исполнения (и высокой премией). В случае, если стоимость фунта стерлингов падает ниже более низкой цены исполнения, ни один из опционов не будет исполнен, а разница между премиями накапливается как прибыль. [c.164]

Колл-спрэд "медведь" [c.106]

КОЛЛ-СПРЭД МЕДВЕДЕЙ -сочетание приобретения опциона на покупку с меньшей внутренней стоимостью и продажи опциона на покупку с большей стоимостью. [c.306]

Спрэд быков 4. Спрэд медведей Р р Р — Р При одинаковых парах цен исполнения и премий [c.256]

Колл-спрэд медведей 288 [c.789]

Колл-спрэд медведя [c.77]

Следующая стратегия объединяет одновременно три контракта и называется спрэд бабочка. Она включает спрэд быка и спрэд медведя. у которых средний фьючерсный контракт является общим. Инвестор [c.186]

Если инвестор продаст опцион колл (пут) с более низкой ценой исполнения и купит опцион колл (пут) с более высокой ценой исполнения, то он сформирует спрэд медведя. Выигрыши-проигрыши в рамках данной стратегии представлены на рис. 27. [c.205]

Спрэд медведя представляет собой сочетание длинного колла с более высокой ценой исполнения и короткого колла с более низкой ценой исполнения. Инвестор прибегает к такой стратегии, когда надеется на понижение курса акций, но одновременно стремится ограничить свои потери в случае его повышения. Поскольку цена длинного колла ниже цены короткого колла, то заключение таких сделок означает первоначальный приток средств инвестору. Поэтому, когда вкладчик прибегает к этой стратегии, говорят, что он продает спрэд. Выплаты по данной позиции удобно рассчитать с помощью таблицы 15. [c.113]

Прибыль по позиции спрэд медведя [c.113]

Прибыль по позиции обратный спрэд медведя [c.115]

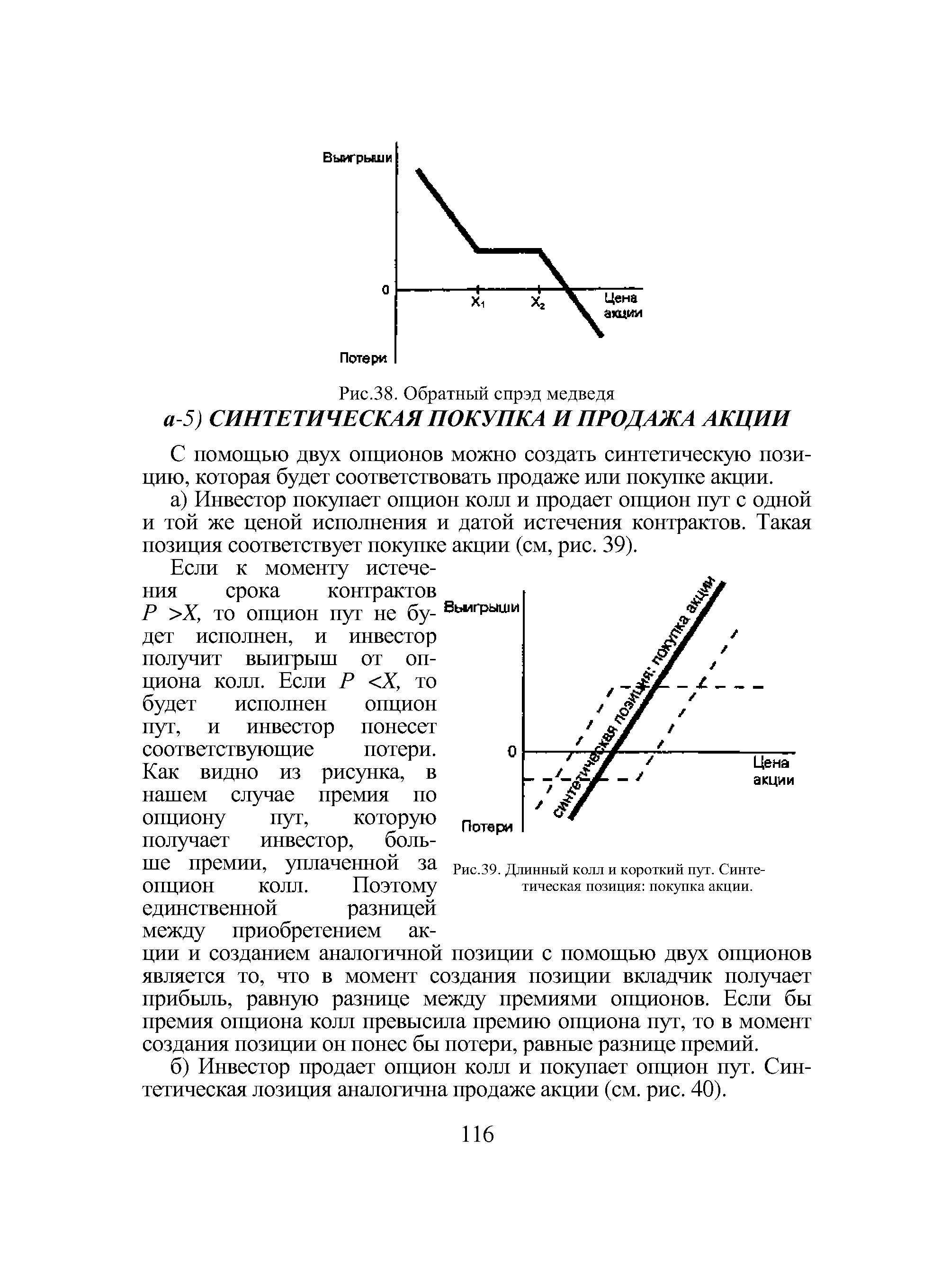

| Рис.38. Обратный спрэд медведя а-5) СИНТЕТИЧЕСКАЯ ПОКУПКА И ПРОДАЖА АКЦИИ |  |

Пример. Допустим теперь, что на рынке существует тенденция к понижению курса акций. Инвестор страхуется от небольших колебаний цены бумаги в краткосрочной перспективе, используя обратный спрэд медведя. Он покупает опцион пут и продает опцион колл. Если опцион пут стоит дороже опциона колл, то вкладчик [c.200]

Для хеджирования небольших колебаний цены актива в условиях повышающейся тенденции движения рынка можно использовать обратный спрэд быка, в условиях понижающейся — обратный спрэд медведя. [c.204]

Различают спрэд быка и спрэд медведя . Спрэд быка предполагает[8,23] длинную позицию по дальнему и короткую позицию по ближнему контракту. [c.96]

Спрэд медведя включает в себя[23] короткую позицию по дальнему и длинную позицию по ближнему контракту. [c.96]

Осуществление долгосрочных позиций в середине торговой сессии значительно увеличивает соотношение прибыль риск. Осуществлению торговых сделок в этой спокойной части сессии благоприятствует сжатый спрэд, и спекулянты способны принимать лучшие решения после тщательного наблюдения за схваткой рыночных быков и медведей, спровоцированной суровым испытанием при открытии рынка. Но не забывайте, что удачно выбранное время для открытия закрытия позиций не может превратить ошибочный трейд в прибыльный - оно может только улучшить результат правильно открытой позиции. [c.398]

Кроме спрэда "быка" опциона колл и спрэда "медведя" опциона пут существуют спрэд "быка" опциона пут и сЦрэд "медведя" опциона колл. Спекулянт, ожидающий "усиления" фунта стерлингов относительно доллара США, может стремиться выиграть на этом "усилении", покупая опцион пут с низкой ценой исполнения (и соответственно низкой премией ) и выписывая опцион пут с более высокой ценой исполнения (и более высокой премией). Это спрэд "быка" опциона пут. Ув е-личение стоимости фунта стерлингов может дать прибыл ь, равную разнице между двумя премиями, так как ни од н опцион не будет исполнен, если эта стоимость превышает более высокую цену исполнения. [c.164]

Спрэд "бабочка" (спрэд "баттерфляй") (butterfly spread) - опционная стратегия на основе комбинации спрэда "быка" и спрэда "медведя". [c.283]

Спрэд "медведя" (bearish spread) - опционная стратегия для использования падения конъюнктуры - покупка комбинации опционов колл и пут на один финансовый инструмент с различной ценой исполнения или покупка опционов пут с коротким и длинным сроками. [c.283]

Спрэды быков 4. Синтетическая покупка (колла и пута) 5. Синтетическая 3. Спрэды медведей 4. Синтетическая продажа (колла и пута) 5. Синтетическая 3. Спрэд бабочка пут 3. Горизон-ный спрэд 4. Спрэд бабочка колл [c.256]

Пут спрэд медведей (англ, bear put spread) — комбинация покупки опциона пут с большей внутренней стоимостью и продажи опциона пут с меньшей. [c.523]

Если поменять в предыдущих определениях слова покупка и продажа, то соответствующие позиции будут называться колл-спрэд и пут-спрэд медведя (bear all/put spread, рис. 11.2). [c.77]

Различают временной, межтоварный спрэд и спрэд между рынками. Временной спрэд состоит в одновременной покупке и продаже фьючерсных контрактов на один и тот же актив с различными датами истечения. Цель стратегии — получить прибыль от изменений в соотношении цен контрактов. Различают спрэд быка и спрэд медведя. Спрэд быка предполагает длинную позицию по дальнему и короткую — по ближнему контрактам. Спрэд медведя включает короткую позицию по дальнему и длинную — по ближнему контракту. Когда инвестор формирует первую стратегию, то говорят, что он покупает спрэд, когда вторую — продает. Инвестор купит спрэд, если полагает, что величина спрэда должна возрасти продаст спрэд. когда рассчитывает на его уменьшение. Например, контракт на ближайший фьючерс на ГКО серии 23003 истекает 17 июня, еще один контракт на эту же серию — 15 июля. Фьючерсная цена первого контракта равна 85%, второго — 85, 02%. Инвестор полагает, что спрэд между ценами должен составлять не менее 0, 05%, поэтому он покупает спрэд, т. е. покупает дальний контракт и продает ближний. В следующий момент цена первого контракта упала до 84, 99%, а второго выросла до 85, 07° о. Номинал контракта равен 1 млн. руб. Следовательно, по первому контракту инвестор выиграл 0, 01% от 1 млн. руб. или 100 руб. По второму контракту выигрыш составил 500 руб. Допустим, начальная маржа по каждому контракту равна 20000 руб. Таким образом, вкладчик получил доходность в расчете на один день 600 40000=0, 015 или 1, 5%. [c.186]

Спрэд медведя можно создать за счет сочетания корот- выигрыши кого опциона пут с более низкой ценой исполнения и длинного опциона пут с более высокой ценой исполнения. В этом случае инвестор несет первоначальные затраты, так как первый опцион стоит дешевле второго. В такой ситуации говорят, что он покупает спрэд. [c.114]

Обратный спрэд медведя представляет собой сочетание длинного опциона пут с более низкой ценой исполнения и короткого опциона колл с более высокой ценой исполнения. Конфигурация данного спрэда показана на рис. 38. Инвестор прибегает к такой стратегии, когда в целом рассчитывает на понижение курса акций, однако его главная цель состоит в получении прибыли на отрезке Х]Х2. Выплаты по спрэду удобно рассчитать с помощью таблицы 17. [c.115]

Есть и еще вариант этот агент дополнительно приобретает put опцион ( покрывается ) с большей ценой исполнения (страйком). Тогда, при значительном падении курсовой цены, агент-продавец извлечет доход в виде спрэда медведя (курсовой разницы между страйками двух опционов). Но, разумеется, если падения курсов не происходит, в этом случае оба агента проигрываают. [c.18]

Цель анализа настроения состоит в том, чтобы раскрыть присутствие пессимизма и оптимизма в форме спроса на put-опционы и спроса на all-опционы, соответственно. Попросту говоря, более высокие объем и открытый интерес, в общем, показывают спрос. Пока возможно для данного количества объема или открытого интереса, управляться продажей, а не покупкой, покупка опционов остается более обычной, чем их продажа или стратегия спрэда. Это, в частности, имеет место для наиболее активно торгующихся опционов, которые сконцентрированы в самых близких месяцах экспирации и в наиболее спекулятивных ценах исполнения "без денег" (out-of-the-money). Таким образом, в большинстве случаев, высокий объем опционов или открытый интерес указывают на высокий спекулятивный спрос опциона. Обратите внимание, что аналитики фьючерсных рынков, должны предположить, происходят ли изменения в открытом интересе из-за быков или из-за медведей, в то время как аналитики опционного рынка, радуются выгодой дисбаланса открытого интереса между put-опционами и all-опционами. Давайте теперь посмотрим, как опционы и другие рыночные измерители могут применяться к определению количества настроения для рынка, акций, и секторов. [c.256]

Во-первых, спрэды становятся минимальными, сокращаясь буквально до нескольких пунктов. Борьба между "заклятыми друзьями" в рынке, т.е. "быками" и "медведями", которые жить не могут друг без друга, проходит крайне вяло или вообще отсутствует, и никто из внешних наблюдателей доподлинно не знает, куда рынок потом двинет. Трейдер-индивидуал, открывая позицию малым лотом в условиях спокойного рынка автоматически "экономит" около 10 пунктов. [c.214]

Спрэды различаются и по своему назначению "быки" и "медведи". Если вы собираетесь выиграть от повышения цены на акцию, вы встаете в позицию "быка", а если от понижения цены [c.105]

Рассмотренные выше колл и пут спрэды быка и медведя относятся к вертикальным спрэдам. Горизонтальным, временным или календарным спрэдом называется комбинация купленного и проданного опционов одного класса с одним страйком, но с разными датами экспирации. Данная терминология связана с тем, что стандартная биржевая сводка перечисляет страйки по вертикали, а месяцы экспирации - по горизонтали. Если опцион с более удаленной датой экспирации покупается, а с ближней продается, то горизонтальный спрэд является дебитным, поскольку опцион с дальней датой экспирации при прочих одинаковых параметрах - фьючерсных котировках и волатильности - стоит дороже. [c.78]

Смотреть страницы где упоминается термин Спрэд медведя

: [c.106] [c.253] [c.486] [c.524] [c.77] [c.77] [c.113] [c.114] [c.115] [c.121] [c.121] [c.118]Основы стохастической финансовой математики Т.2 (1998) -- [ c.0 ]