Сроки исполнения обоих опционов одинаковы. Спрэд быка также может [c.145]

Рассмотрим хеджирование спрэда быка с нижней ценой исполнения К и [c.145]

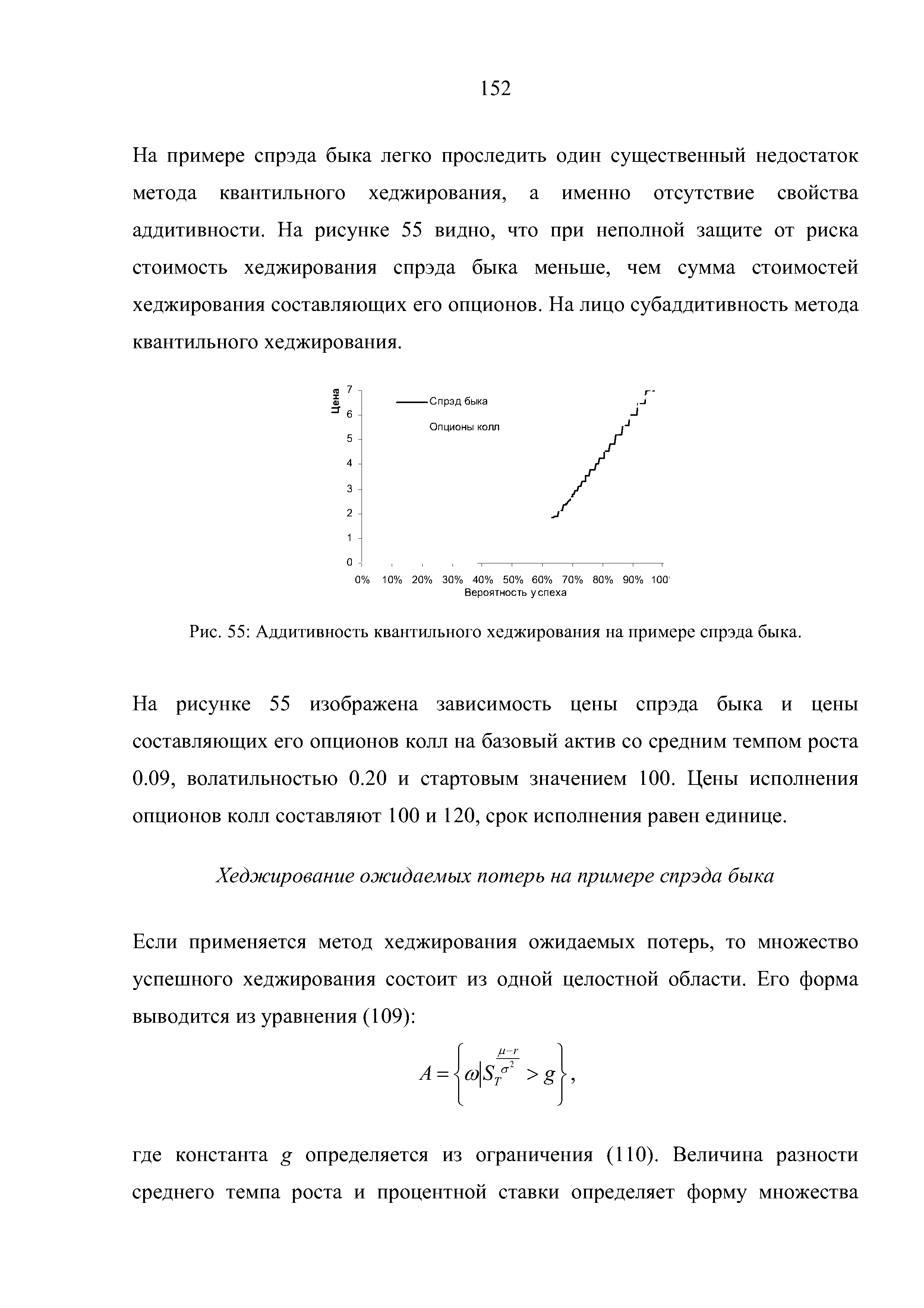

На примере спрэда быка легко проследить один существенный недостаток [c.152]

| Рис. 55 Аддитивность квантильного хеджирования на примере спрэда быка. |  |

Хеджирование ожидаемых потерь на примере спрэда быка [c.152]

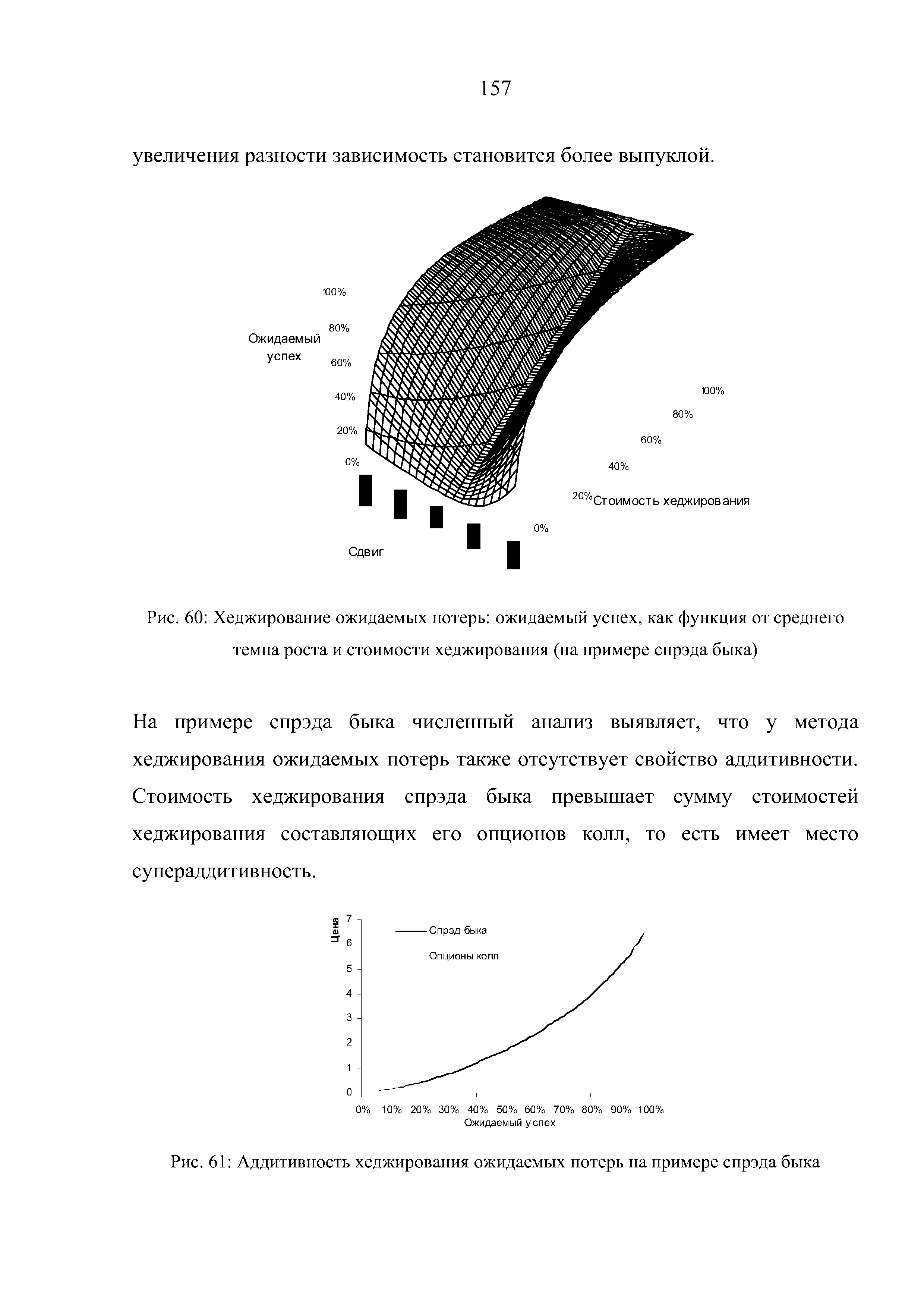

На примере спрэда быка численный анализ выявляет, что у метода [c.157]

Стоимость хеджирования спрэда быка превышает сумму стоимостей [c.157]

| Рис. 61 Аддитивность хеджирования ожидаемых потерь на примере спрэда быка |  |

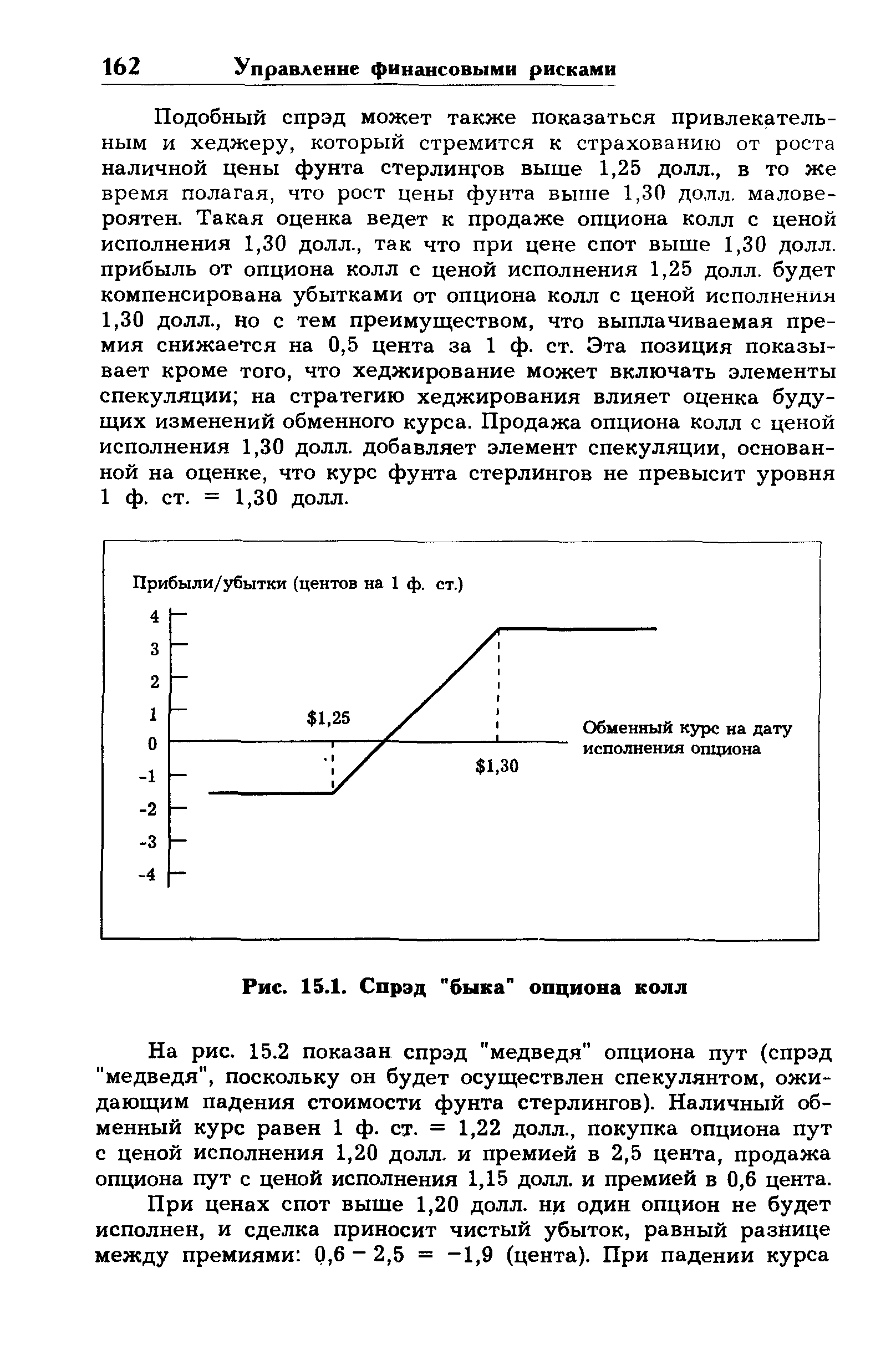

| Рис. 15.1. Спрэд "быка" опциона колл |  |

Пут-спрэд "бык" (купить пут продать пут [c.106]

Спрэд быков 4. Спрэд медведей Р р Р — Р При одинаковых парах цен исполнения и премий [c.256]

Пут спрэд быков — некая комбинация покупки опциона пут по более низкой внутренней стоимости и продажи опциона пут с большей стоимостью. [c.523]

Колл-спрэд быков 288 [c.789]

Колл - спрэд быка [c.77]

Вертикальные спрэды, которыми пользуются либо для хеджирования, либо для спекуляции, предполагают одновременную покупку и продажу опционов с различными ценами исполнения. На рис. 15.1 показан спрэд "быка" опциона колл (спрэд "быка", поскольку он будет осуществлен спекулянтом, ожидающим роста стоимости фунта стерлингов). Наличный обменный курс равен 1 ф. ст. = 1,22 долл., покупка опционов колл с ценой исполнения 1,25 долл. и премией в 2 цента, продажа опционов колл с ценой исполнения 1,30 долл. и премией в 0,5 цента. Данный спрэд может показаться спекулянту привлекательным из-за весьма специфического прогноза будущего обменного курса. Он ойсидает, что фунт стерлингов повысится приблизительно до 1,30 долл., но считает маловероятным, что фунт стерлингов превысит этот показатель. Спекулянт, таким образом, готов отказаться от любой прибыли, если наличная цена фунта стерлингов превысит уровень 1,30 долл., для того, чтобы уменьшить выплаты премии, а следовательно риск, на 0,5 цента за 1 ф. ст. Это свойство спрэда увеличивает его привлекательность для не расположенных к риску спекулянтов. [c.161]

Кроме спрэда "быка" опциона колл и спрэда "медведя" опциона пут существуют спрэд "быка" опциона пут и сЦрэд "медведя" опциона колл. Спекулянт, ожидающий "усиления" фунта стерлингов относительно доллара США, может стремиться выиграть на этом "усилении", покупая опцион пут с низкой ценой исполнения (и соответственно низкой премией ) и выписывая опцион пут с более высокой ценой исполнения (и более высокой премией). Это спрэд "быка" опциона пут. Ув е-личение стоимости фунта стерлингов может дать прибыл ь, равную разнице между двумя премиями, так как ни од н опцион не будет исполнен, если эта стоимость превышает более высокую цену исполнения. [c.164]

Спрэд "бабочка" (спрэд "баттерфляй") (butterfly spread) - опционная стратегия на основе комбинации спрэда "быка" и спрэда "медведя". [c.283]

Спрэд "быка" (bull spread) - опционная стратегия на основе комбинации покупок и продаж опционов, которая приносит прибыль при подъеме конъюнктуры. [c.283]

Спрэды быков 4. Синтетическая покупка (колла и пута) 5. Синтетическая 3. Спрэды медведей 4. Синтетическая продажа (колла и пута) 5. Синтетическая 3. Спрэд бабочка пут 3. Горизон-ный спрэд 4. Спрэд бабочка колл [c.256]

Спрэд "быка " - стратегия, состоящая из покупки опциона-колл с ценой исполнения К и продажи ошшона-колл с (более высокой) ценой исполнения К2 > KI. В этом случае [c.266]

К спрэду "быка" инвесторам целесообразно обращаться тогда, когда они рассчитывают на повышение курса (акций, скажем), ограничивая при этом и величину своих потерь. Однако эта комбинация ограничивает также и величину выигрыша. [c.266]

Рассмотренные выше колл и пут спрэды быка и медведя относятся к вертикальным спрэдам. Горизонтальным, временным или календарным спрэдом называется комбинация купленного и проданного опционов одного класса с одним страйком, но с разными датами экспирации. Данная терминология связана с тем, что стандартная биржевая сводка перечисляет страйки по вертикали, а месяцы экспирации - по горизонтали. Если опцион с более удаленной датой экспирации покупается, а с ближней продается, то горизонтальный спрэд является дебитным, поскольку опцион с дальней датой экспирации при прочих одинаковых параметрах - фьючерсных котировках и волатильности - стоит дороже. [c.78]

Смотреть страницы где упоминается термин Спрэд быка

: [c.145] [c.145] [c.146] [c.148] [c.148] [c.148] [c.149] [c.150] [c.150] [c.151] [c.151] [c.152] [c.154] [c.154] [c.155] [c.155] [c.156] [c.156] [c.157] [c.157] [c.158] [c.486] [c.524] [c.77] [c.77]Основы стохастической финансовой математики Т.2 (1998) -- [ c.0 ]