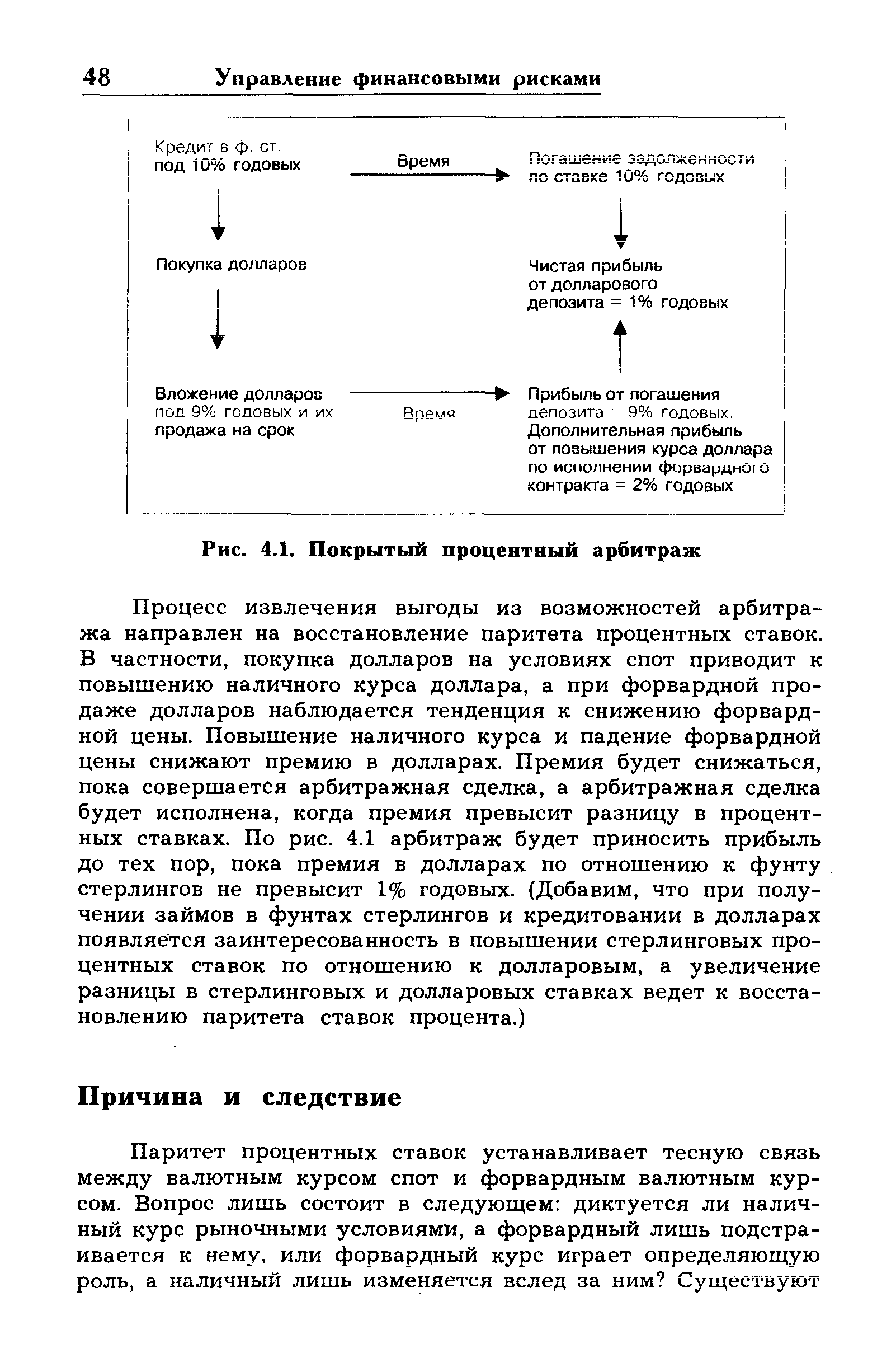

| Рис. 4.1. Покрытый процентный арбитраж |  |

Без форвардного покрытия процентный арбитраж - это покупка валюты по курсу СПОТ с последующим размещением ее в депозит и обратной конверсией по курсу СПОТ по истечении срока депозита. Эта форма процентного арбитража связана для арбитражера с валютным риском, так как его результат зависит не только от соотношения процентных ставок по валютам, но и от изменения валютного курса в течение срока депозита. [c.318]

Покрытый процентный арбитраж [c.702]

Таким образом, покупка немецкой облигации в комбинации с форвардной продажей дохода по этой облигации приносит валовой долларовый доход, равный F(l + i /E, без всякого валютного риска. Используя специальные термины, мы говорим, что инвестор покрывает свою позицию в немецких марках, продавая их по форвардному контракту, так что он больше не подвержен риску колебаний обменных курсов. Поскольку покупка активов с номиналом в немецких марках, комбинированная с форвардной продажей, имеет ту же доходность, что и прямая покупка долларовых активов (поскольку ни та, ни другая сделка не содержит в себе валютного риска), то мы получаем условие рыночного равновесия, называемое покрытым процентным арбитражем. [c.703]

Информация о форвардных валютных курсах ежедневно публикуется в финансовой прессе. В табл. 20-3 содержатся сведения о трехмесячных процентных ставках в долларах, иенах и немецких марках, а также о наличных и форвардных валютных курсах в долларах к немецкой марке и в долларах к иене. Приведенные данные свидетельствуют о том, что условие покрытого процентного арбитража выполняется почти точно. Ничтожные отклонения, не превышающие 0,0008% за трехмесячный период, могут быть отнесены на счет трансакционных издержек. [c.703]

Инвесторы могут устранить риск валютного курса при покупке иностранной облигации, используя форвардный контракт (соглашение о купле или продаже валюты на определенную дату в будущем по цене, установленной сегодня). Инвестор, вкладывающий средства в иностранные облигации, "покрывает" свою позицию в иностранной валюте путем ее продажи. Покрытый процентный арбитраж — это когда внутренняя процентная ставка равна процентной ставке за рубежом плюс форвардная скидка (премия между форвардным валютным курсом и курсом по кассовым сделкам). Это соотношение верно независимо от риска. [c.711]

Представляет собой сделку, сочетающую в себе валютную (конверсионную) и депозитную операции, направленную на регулирование хозяйствующими субъектами (т.е. арбитражерами) валютной структуры своих краткосрочных активов и пассивов с целью получения прибыли за счет разницы в процентных ставках по различным валютам. Процентный арбитраж может применяться в двух формах с форвардным покрытием и без покрытия. [c.317]

В условиях плавающих валютных курсов их колебания, как правило, значительно перекрывают разрыв в процентных ставках между различными валютами. Это заставляет арбитражеров при проведении процентного арбитража без покрытия ориентироваться не столько на величину процентных ставок, сколько на ожидаемое изменение валютных курсов. Резкое увеличение валютных рисков практически превратило процентный арбитраж без покрытия в валютную спекуляцию. [c.319]

Задача 4.8. Рассчитайте арбитражную прибыль (убыток), получаемую в результате процентного арбитража без форвардного покрытия. [c.16]

Задача 4.9. Рассчитайте арбитражную прибыль и форвардный курс в результате процентного арбитража с форвардным покрытием. [c.16]

Форвардные операции как метод страхования от валютных рисков применяются и при проведении процентного арбитража с форвардным покрытием. [c.143]

Процентный арбитраж имеет две формы без форвардного покрытия и с форвардным покрытием. [c.144]

Процентный арбитраж без форвардного покрытия - это покупка валюты по текущему курсу с последующим размещением ее в депозит и обратной конверсией по текущему курсу по истечении срока депозита. Эта форма процентного арбитража связана с валютным риском. [c.144]

Процентный арбитраж с форвардным покрытием - это покупка валюты по текущему курсу, помещение ее в срочный депозит и одновременная продажа по форвардному курсу. Эта форма процентного арбитража не влечет за собой валютных рисков. [c.144]

Опишите отличия покрытого и непокрытого процентного арбитража. [c.267]

АРБИТРАЖ ПРОЦЕНТНЫЙ - сделка с целью получения прибыли за счет разницы в процентных ставках по различным валютам. Используется арбитражерами, как правило, для регулирования валютной структуры своих краткосрочных активов и пассивов. Различают АРБИТРАЖ ПРОЦЕНТНЫЙ с покрытием на срок (покупка иностранной валюты по текущему курсу, открытие депозита в ней на какой-либо срок и одновременная продажа валюты по срочному курсу на тот же срок) и АРБИТРАЖ ПРОЦЕНТНЫЙ без покрытия на срок (открытие срочного депозита в иностранной валюте, купленной по текущему курсу, а по истечении срока депозита продажа валюты по новому текущему курсу). [c.11]

Теория паритета процентных ставок. Для объяснения теории паритета процентных ставок (ТППСТ) первоначально рассмотрим понятие покрытого процентного арбитража. На первый взгляд он похож на описанный выше непокрытый процентный арбитраж, однако в отличие от последнего действительно представляет собой разновидность арбитража, т. е. свободен от ценового риска (валютного и процентного). Различие заключается в том, что на третьем этапе в покрытом процентном арбитраже инвестор (он же арбитра- ер) конвертирует инвалютные средства в национальную валюту по заключенному с самого начала форвардному контракту, а не по текущему курсу на момент обратного перевода денег. И это различие очень существенно. [c.257]