Предельная норма замещения у при Xi > xz равна —°°, а при i < 2 равна нулю, что следует из значений предельной эффективности (а также сразу из вида изоквант на рис. 2.10, поскольку предельная норма замещения геометрически интерпретируется как тангенс угла касательной к изокванте). Величина f не меняется при изменении отношения объемов ресурсов (кроме луча ОА, где f меняется разрывно), поэтому обычное определение эластичности замещения ресурсов (2.24) здесь не подходит. Поскольку функция (3.17) была получена предельным переходом из функции с постоянной эластичностью замещения, причем эластичность замещения при этом стремилась к нулю, то полагают о = 0 и говорят, что функция (3.17) имеет нулевую эластичность замещения. Это значение величины о не противоречит ее экономическому смыслу, так как- она характеризует скорость изменения предельной нормы замещения f. [c.94]

Эта функция может быть разрывной, и представление о ее возможных видах дает рис. 5, который можно рассматривать как непрерывные аппроксимации функций (pj, изображенных на рис. 4. [c.26]

Среди параметров имеются дискретные (в том числе целочисленные )-диаметр, количество насосов и перекачивающих станций, намывных машин и их секций, а среди ограничений - линейные и нелинейные. Целевая функция является разрывной. [c.65]

Таким образом, выше приведена постановка оптимизационной задачи, выбрана целевая функция, описан набор параметров и ограничений, что в совокупности образует математическую модель, а с учетом специфики-задачи - экономико-математическую модель. Из изложенного следует, что поставленная задача относится к задачам нелинейного дискретного программирования с разрывной целевой функцией и ограничениями, заданными в виде равенств, неравенств и алгоритмов. Ее решение возможно найти с помощью специально организованного перебора вариантов/" 2 J. В каждом случае решения задачи для одних исходных данных число рассматриваемых вариантов (определяемое по количеству сочетаний независимых переменных) не превысит 50, что для машинного счета представляется допустимым. [c.65]

Это метод общей оптимизации и поиска, который был применен к решению многих задач. Нередко его применяли в нейронных сетях, ибо он хорошо сокращает помехи и размерность крупных нелинейных задач. Поскольку этот метод не требует информации о градиенте, его можно применять и к разрывным, и к эмпирическим функциям точно так же, как он применяется к аналитическим функциям. [c.189]

Таким способом решаются многие задачи предельного анализа экономики. Применение В.з. в экономике, в исследовании операций имеет ряд ограничений 1) поиск экстремума реально приходится вести не только в точках, где производные обращаются в нуль, но и на границе области допустимых решений 2) нередко применяются функции, для которых производные могут просто не существовать (напр., разрывные, кусочно-линейные) 3) само решение системы уравнений, полученной путем дифференцирования основной функции, может оказаться не проще, а сложнее, чем поиск экстремума другими методами. [c.41]

Если функция не является непрерывной в данной точке, то будем говорить, что она в этой точке разрывна. (Примеч. пер. [c.115]

Во-вторых, даже если с и является предельной точкой S, то в любой окрестности с могут быть точки из S, в которых / разрывна. Например, функция ф 1R, — > R, определенная следующим образом [c.116]

Ранее (в 2) было показано, что функция может быть непрерывна в точке с, однако разрывна в близких точках более того, она может не быть определена вблизи с. Если функция дифференцируема в с, то она должна существовать в окрестности с, однако она не обязана быть дифференцируемой или даже непрерывной в этой окрестности. Например, функция ф 1R, — > R, такая что [c.120]

Для непрерывной случайной величины ( о. ) она представляется разрывной ступенчатой функцией, скачки которой происходят в точках, соответствующих возможным значениям случайной величины, и равны вероятностям этих значений. Очевидно, что сумма всех скачков функции F(x) равна единице. [c.128]

Определение 4. Пусть функция /(ж) непрерывна при а < х 6 и имеет точку разрыва при х — а. Тогда соответствующий несобственный интеграл от разрывной функции определяется формулой [c.266]

Решение. Функция /(ж) = — разрывна в точке х = 0. Поэтому [c.266]

Заметим, что число денежных единиц всегда выражается целым числом. Поэтому изменение денежной массы является разрывной функцией от времени, и, казалось бы, при выводе правила величины 70 нельзя применить модель, основанную на понятии производной. Но при достаточно большой денежной массе эту разрывную функцию можно с достаточной точностью приблизить дифференцируемой функцией (экспонентой). Сделанная при этом ошибка оказывается малой. Поэтому инфляционные процессы довольно точно описываются уравнением естественного роста. [c.428]

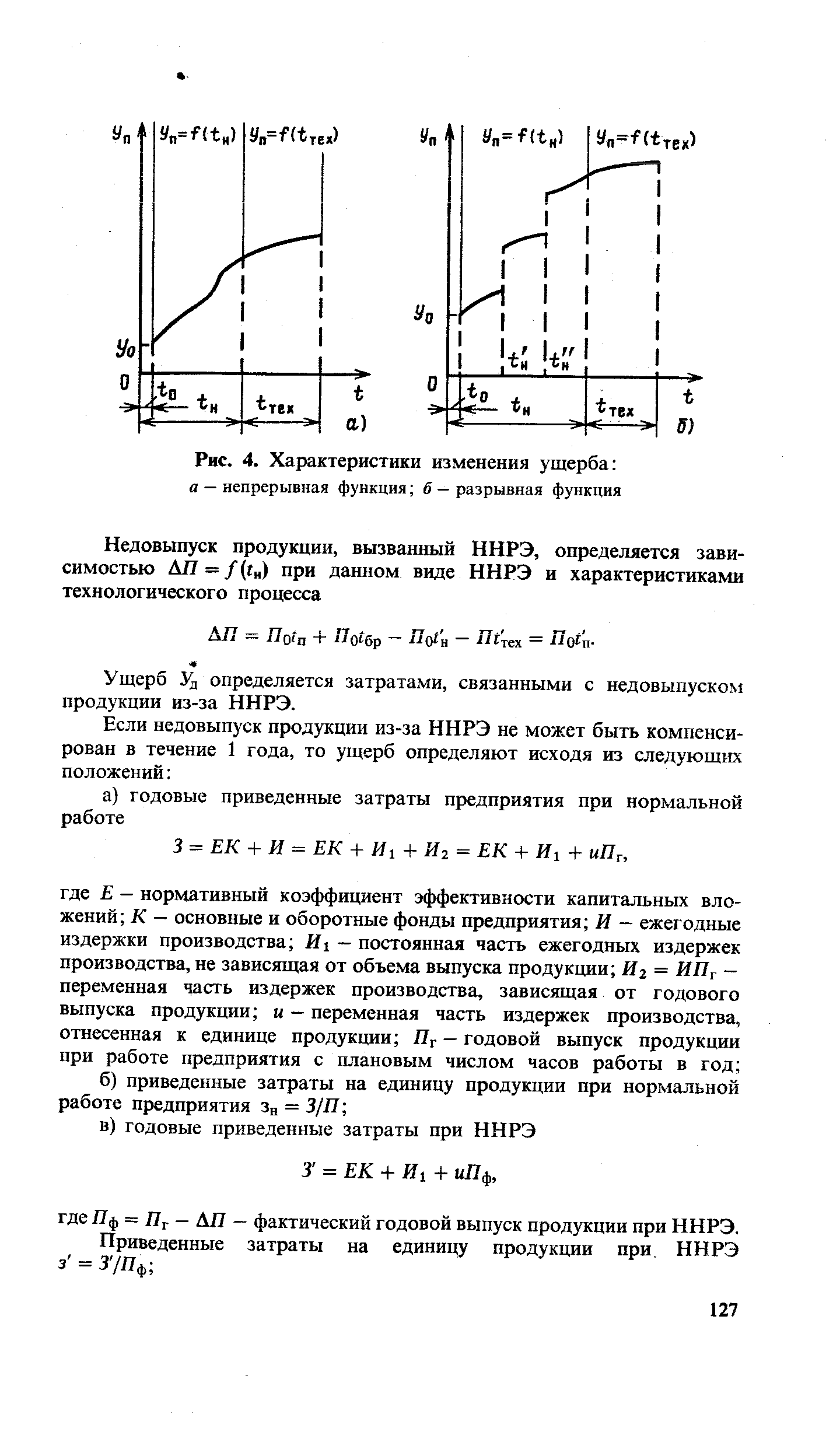

В общем случае функция Уп((н) имеет нелинейный характер, а для некоторых технологических процессов представляет собой разрывную возрастающую функцию (рис. 4). [c.126]

| Рис. 4. Характеристики изменения ущерба а — непрерывная функция 6 — разрывная функция |  |

Упомянутое расширение первоначального множества дифференцируемых функций состоит в присоединении к нему и разрывных минимальность этого расширения достигается тем, что не все разрывные функции считаются допустимыми требуется выполнение определенных соотношений в точке разрыва. В теории оптимального управления, точнее, в той ее части, которая ориентирована на разработку приближенных методов решения прикладных задач, исследования подобного рода не очень интересны. Это связано с тем, что сама форма уравнений [c.89]

Сказанное выше находится в некотором противоречии с теми примерами задач оптимального управления, которые будут в дальнейшем решены. В некоторых из них управления содержат особенности типа S-функции, а фазовые траектории х (t) оказываются разрывными. Не вдаваясь в подробности, рассмотрим причины, которые привели к таким странным решениям. [c.90]

Для того чтобы получить разрывное управление и (f), нужно иметь 8-функцию в v (t). Однако в задаче 38 был применен прием, позволивший получить разрывное и (t) без 8-функций. [c.90]

Однако величина а"1 настолько мала относительно характерных времен в данной задаче (а.Т 103—104), что ограничением (5) можно совсем не пользоваться и принять для и (t) модель произвольной ( измеримой ) функции. Если найденное при такой идеализации оптимальное решение и (t) окажется разрывным, а число разрывов будет невелико (именно так и окажется), то аппроксимация разрывных решений, даже обращающихся в нуль, функцией, удовлетворяющей условию (5), особых трудностей не представляет, а ошибка такой аппроксимации (относительно значения функционала F0) очень мала и заведомо меньше неточности самой модели (1). [c.296]

Здесь точное решение угадать не удалось, и доверие к этим результатам основано, прежде всего, на опыте успешного решения близких по содержанию задач (рис. 53). На рис. 55 процесс решения этой задачи показан эволюцией функций Ф [t], ux ( ), u2 (t) (Ф — функция, максимум которой определяет значение F0 [u(-)]. Отметим следующие обстоятельства. Прежде всего, ограничение иг 0,7 — существенно, его нарушение очень выгодно с точки зрения минимизации F0. Это следует из того, как стремительно функция иг (t) выходит на это ограничение (на 6-й, примерно, итерации). Выход ux (t) на границу 0,7 приводит к тому, что в дальнейшем иг (t), по существу, не меняется. Кстати, и темп падения Fu в процессе итераций после этого заметно упал. Второе значительное падение темпа изменения F0 произошло после выхода w2 (t) на верхнюю границу 0,6 (v 19). Поучительной оказалась третья задача, в которой, как и в первой, варьировалась только компонента u2 (t). Однако, фиксированная компонента и (t) была задана разрывной, в связи с чем и в точном решении, как в дальнейшем выяснилось, должен был образоваться разрыв в uz (t) (в той же точке t, где был разрыв в иг (t)). Замена Й2 (t)=v2 (t) привела здесь к затруднениям, о которых уже говорилось для образования разрыва в u2 (t) нужно процессом малых вариаций v (t) -> v ( )+ + i> (t) построить в v (t) -функцию. Этого, в сущности, не получилось, точнее, разрыв оказался сильно размазанным. Процесс поиска минимума F0 стабилизировался при значении F0=l,7. Эта стабилизация произошла в ситуации, сравнительно далекой от оптимальной. Причина ее — неточность аппроксимации (5) при Z=3. На рис. 56, а изображена точная оптимальная функция иа (t) (сплошная линия) и приближенная (нанесена О ). [c.335]

Таким образом, введение компоненты Ъи" (t) не портит аппроксимации (5) и, в то же время, позволяет получать разрывные и (t) без 8-функций. Процесс решения третьей задачи с использованием приема (14) показан в табл. 1 (задача II) эволюцией в процессе поиска величины F0. Значение А при этом совпадает с 1 так же, как в остальных случаях, и не приводится. Рис. 56 иллюстрирует результаты численного решения задачи. На рис. 56, а показаны оптимальные функции uz (t) — точная (сплошная линия), приближенная, полученная без применения (14), ( О ) и приближенная, полученная с помощью (14), ( X )- На рис. 56, S показаны функции [c.336]

Второе условие имеет очевидный содержательный смысл, третье является примером возможной формы включения содержательных требований ограничив вариацию искомой функции v (0, х) некоторым числом W, мы, не исключая, например, разрывных решений, можем запретить слишком большие и частые осцилляции. Особую роль играет первое условие, оно носит совсем произвольный характер, мы еще разъясним его назначение. Рассматривается вариант с Т=0,01. В качестве w (х) возьмем функцию, полученную следующим образом. Положим [c.362]

Таким образом, отмеченная в примере 3 п. 6.3 разрывность естественной метрики по исходной топологии в пространстве стратегий как бы "съедает" первоначальную разрывность функции выигрыша по этой исходной топологии. [c.107]

ВЫПУКЛАЯ РАЗРЫВНАЯ ФУНКЦИЯ ВЫИГРЫША [c.134]

ИГРЫ С РАЗРЫВНЫМИ ФУНКЦИЯМИ ВЫИГРЫША [c.145]

Существенно иначе обстоит дело, если функция выигрыша игры на единичном квадрате разрывна вдоль каких-либо отрезков (прямолинейных или криволинейных), не параллельных ни одной из сторон квадрата ситуаций. [c.145]

Из сказанного следует, что игры с разрывными функциями выигрыша не описываются матричными играми даже приближенно, и для их решения следует разрабатывать принципиально новые методы. Далее будет приведено два примера таких игр. [c.146]

В ходе изложения этого параграфа в качестве решений игры элементов принимаются ситуации, получающиеся в результате применения игроками принципа максимального гарантированного результата. Имеются следующие обоснования выбора такого решения игры элементов в ряде моделей двухуровневых организационных систем. Так, в случае линейных ограничений законы е-согласованного планирования могут быть разрывными и немонотонными функциями Si оценок элементов [31], может появляться несколько положений цели, индикаторное определение улучшающих стратегий элементов становится затруднительным, абсолютно оптимальные стратегии для элементов не существуют, т. е. принятие элементами принципов выбора рациональных стратегий, приводящих к равновесию по Нэшу, оказывается нерациональным . В качестве рационального принципа действий в этих случаях предлагается принцип максимального гарантированного результата. [c.273]

Включение гиперболических функций в модель позволяет свести ее к линейной задаче с разрывным функционалом. При этом получаем следующие формулы приведенных затрат и капиталовложений [c.395]

Множество (0, оо) не является ни замкнутым, ни ограниченным1, а функция ф разрывна на (0, оо). Тем не менее ф достигает максимума на (0, оо). Этот контрпример показывает, что ни одно из условий теоремы Вейерштрасса не является необходимым. [c.164]

Заметим, что это правило верно лишь для элементарных функций. Непрерывность функции в любой точке области определения не гарантируется для неэлементарных функций. Так, функция у = [ж], хотя и определена на всей числовой прямой, разрывна во всех целых точках. Другая неэлементарная функция, определенная на всей числовой прямой — функция Дирихле — имеет разрыв в каждой точке. [c.72]

Более существенным является другое соображение задачи оптимального управления ставятся для достаточно упрощенных моделей реальных инженерных объектов, и использование в этих моделях таких чисто математических изобретений, как разрывные функции и 8-функции, связано с наличием в задаче малых (или больших) параметров. Так, в задаче о подъеме ракеты ( 29), если техническое ограничение и (t) 1 (Т — характерное время в задаче), то и модель с U+= o (приводящая к решению с S-функцией) оказывается приемлемой (с тем бблыними основаниями, чем больше величина U T). Точно так же, если время срабатывания реализующей управление аппаратуры т таково, что т < Т (Т — характерное время задачи), то и математическая идеализация с разрывным управлением и (t) оказывается естественной. И с точки зрения трудности численного решения задач оптимального управления, как мы увидим в дальнейшем, важны не формальные словесные харатери-стики искомых функций, например, непрерывность , а более четкое и содержательное выделение классов функций. Для вычислителя разница между классом функций, удовлетворяющих условию Липшица [c.91]

Отметим основное отличие данной реализации метода динамического программирования от схемы вычислений 15. Оно связано с использованием интерполяции функции Беллмана F (х1, х ) с узлов сетки. Этим снимается ограничение на шаг сетки в фазовом пространстве типа h=o (t), необходимое в схеме метода Н. Н. Моисеева. Вместе с тем интерполяция является источником определенных ошибок, тем более, что сетки приходится брать сравнительно грубые. Кроме того, используя интерполяцию, неявно предполагают наличие у функции Беллмана таких свойств гладкости, которых может и не быть. Известны простые примеры задач, в которых функция Беллмана разрывна, а наличие разрывов производной может считаться почти общим явлением. Схема вычислений 15 может быть (при h=0 (t2)) обоснована без всяких предположений о свойствах функции Беллмана. Что касается реализации алгоритма на ЭВМ, то в данном случае наибольшие ограничения связаны с ресурсом памяти. Вычисления в [4] тре= буют N таблиц по 30x30 величин, однако при вычислении очередной функции Fn (х1, х2-) в оперативной памяти нужно иметь только две такие таблицы. [c.307]

До казательство. Разрывность ограниченной функции у в точке z0 означает, что найдется такая сходящаяся к z0 последовательность zl, z2,. . ., что [c.119]

Отмеченная в п. 8.3 принципиальная возможность сколь угодно точного решения вполне ограниченных игр, и в том числе — согласно п. 11.4 - непрерывных игр на единичном квадрате, распространению на игры на единичном квадрате с разрывными функциями выигрыша, вообще говоря, не поддается. В 20 нами были рассмотрены выпуклые игры с разрывными функциями выигрыша при конкретных значениях стратегий игрока 2. Модифицируя эти рассуждения, можно без труда показать, что игры на единичном квадрате, в которых функция выигрыша Н терпит разрывы лишь вдоль конечного числа отрезков вида х - onst или у - onst, являются вполне ограниченными, и их решение напоминает решение непрерывных игр. [c.145]

Кривая АС отражает непрерывную тенденцию только в том случае, если предположить, что масштаб завода можно изменять небольшими приращениями. Если интерпретировать эту кривую как разрывную, то значимыми на ней будут лишь точки N, NI, N2,..., а значимые затраты в длительном периоде для интервалов между этими точками будут представлять собой минимальные из имеющихся средние затраты в коротком периоде для указанных объемов выпуска. На графике видно, что в определенных точках кривые ас для короткого периода проходят ниже кривой АС для длительного периода. Если считать, что кривая А С имеет значение только в точках N, это останется без последствий, но если считать, что кривая АС — непрерывная функция, это приведет к ошибке. Согласно моим указаниям, кривую АС должны были построить таким образом, чтобы она ни на одном участке не проходила выше кривой ас. Поскольку кривую строил математик, а не экономист, он приводил какие-то математические аргументы против такого построения. Эти возражения мне были непонятны, но я не смог заставить его пренебречь ими и выполнить мои указания, какими бы абсурдными они ему не представлялись. [c.114]