ПОИСК

Это наилучшее средство для поиска информации на сайте

Чистые изменения в балансе

из "Анализ финансовых отчетов (на основе GAAP) "

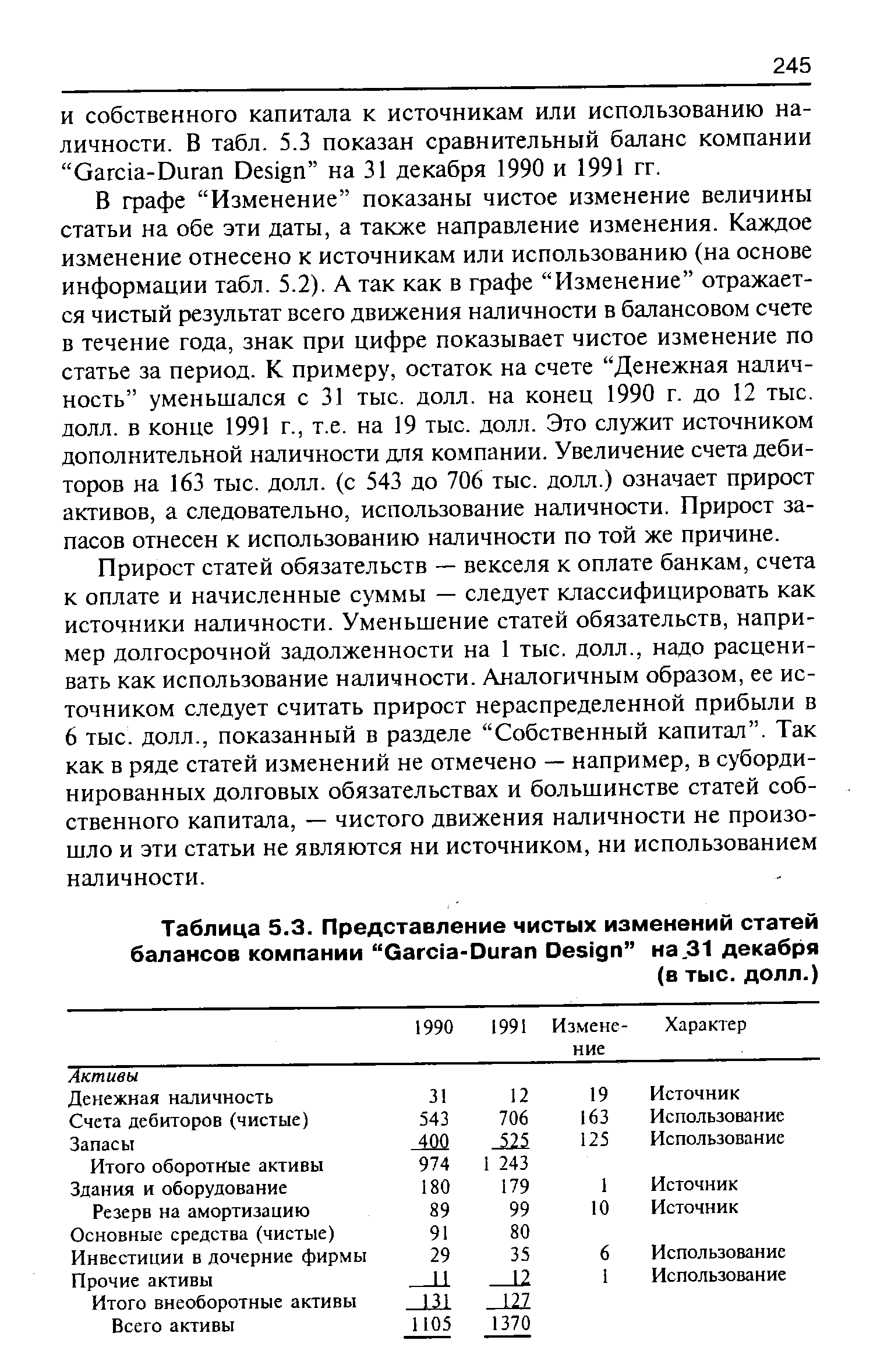

В графе Изменение показаны чистое изменение величины статьи на обе эти даты, а также направление изменения. Каждое изменение отнесено к источникам или использованию (на основе информации табл. 5.2). А так как в графе Изменение отражается чистый результат всего движения наличности в балансовом счете в течение года, знак при цифре показывает чистое изменение по статье за период. К примеру, остаток на счете Денежная наличность уменьшался с 31 тыс. долл. на конец 1990 г. до 12 тыс. долл. в конце 1991 г., т.е. на 19 тыс. долл. Это служит источником дополнительной наличности для компании. Увеличение счета дебиторов на 163 тыс. долл. (с 543 до 706 тыс. долл.) означает прирост активов, а следовательно, использование наличности. Прирост запасов отнесен к использованию наличности по той же причине. [c.245]Прирост статей обязательств — векселя к оплате банкам, счета к оплате и начисленные суммы — следует классифицировать как источники наличности. Уменьшение статей обязательств, например долгосрочной задолженности на 1 тыс. долл., надо расценивать как использование наличности. Аналогичным образом, ее источником следует считать прирост нераспределенной прибыли в 6 тыс. долл., показанный в разделе Собственный капитал . Так как в ряде статей изменений не отмечено — например, в субординированных долговых обязательствах и большинстве статей собственного капитала, — чистого движения наличности не произошло и эти статьи не являются ни источником, ни использованием наличности. [c.245]

Следующий шаг состоит в сравнении суммы всех источников с суммой различных направлений использования наличности. Если суммы не совпадают, значит, допущена ошибка в расчетах. [c.246]

Вернуться к основной статье