ПОИСК

Это наилучшее средство для поиска информации на сайте

Статистические выводы о величине параметров од

из "Статистика для трейдеров "

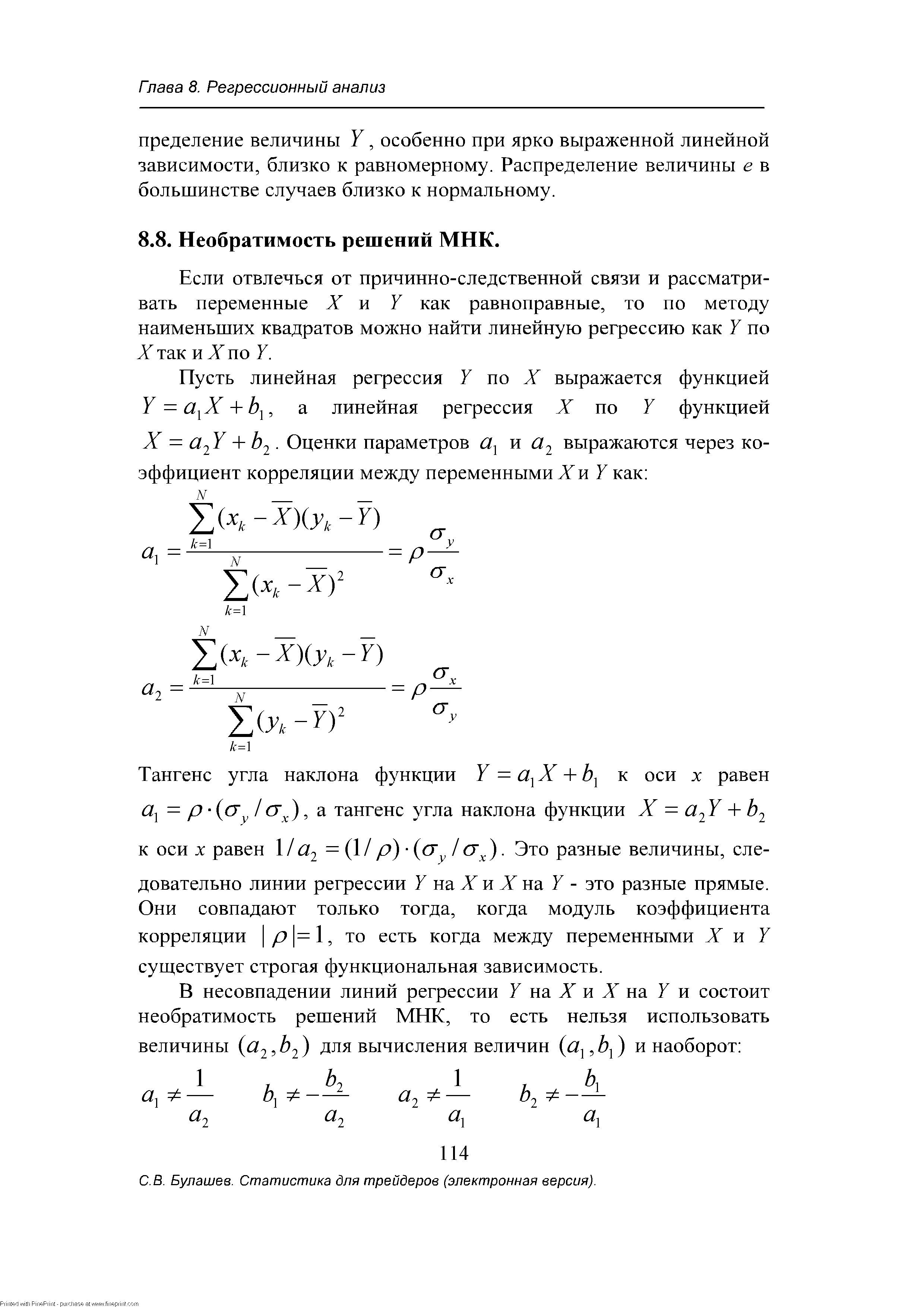

Если отвлечься от причинно-следственной связи и рассматривать переменные X и Y как равноправные, то по методу наименьших квадратов можно найти линейную регрессию как 7 по X так и X по Y. [c.114]Булашев. Статистика для трейдеров (электронная версия). [c.114]

Полученные в этой главе формулы для выборочных коэффициентов однофакторной линейной регрессии дают лишь оценки истинных значений этих коэффициентов. [c.115]

Булашев. Статистика для трейдеров (электронная версия). [c.115]

Стьюдента с V = N — 2 степенями свободы, причем, так как это распределение симметрично и имеет нулевое математическое ожидание, то tql v = - e/2 v. [c.116]

Выборочные коэффициенты регрессии и их выборочные с.к.о. [c.116]

Булашев. Статистика для трейдеров (электронная версия). [c.116]

В качестве критерия проверки t используются ta и tb. [c.117]

В противном случае мы принимаем гипотезу HI. Это означает, что при заданном уровне значимости соответствующий параметр регрессии статистически значимо отличается от нуля. [c.117]

Булашев. Статистика для трейдеров (электронная версия). [c.117]

Вернуться к основной статье