ПОИСК

Это наилучшее средство для поиска информации на сайте

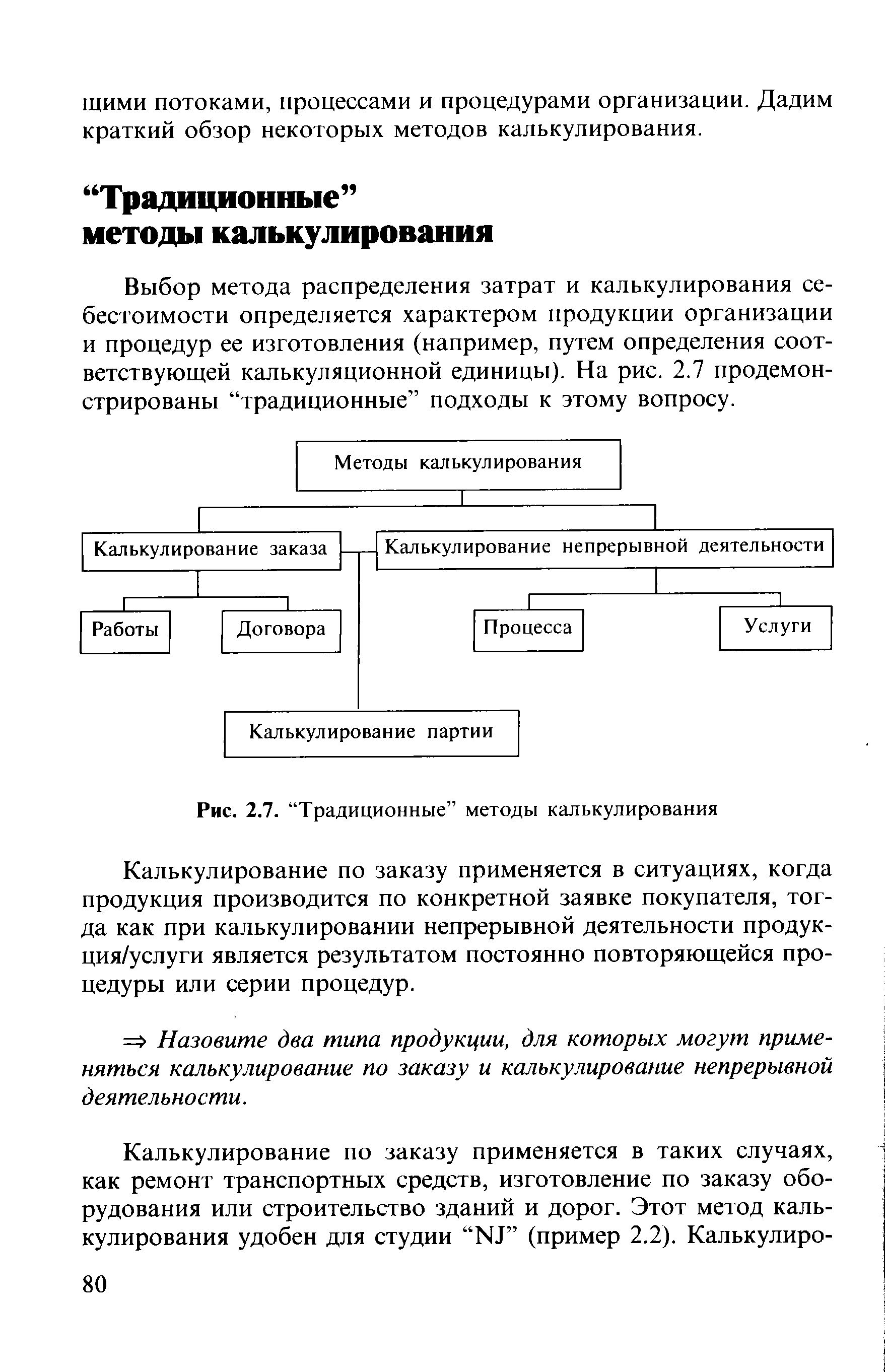

Традиционные методы калькулирования

из "Управленческий учет - принципы и практика "

Выбор метода распределения затрат и калькулирования себестоимости определяется характером продукции организации и процедур ее изготовления (например, путем определения соответствующей калькуляционной единицы). На рис. 2.7 продемонстрированы традиционные подходы к этому вопросу. [c.80]Калькулирование по заказу применяется в ситуациях, когда продукция производится по конкретной заявке покупателя, тогда как при калькулировании непрерывной деятельности продукция/услуги является результатом постоянно повторяющейся процедуры или серии процедур. [c.80]

Характер подобных видов работ таков, что конкретная работа или договор идентифицируется обособленно по мере приближения момента завершения. Бывают случаи, когда отдельные работы и договоры выступают соответствующими калькуляционными единицами со специфической методологией калькулирования затрат. [c.82]

Поскольку договор предполагает гораздо более обширный объем деятельности, чем работа, вероятно, основная доля совокупных затрат будет представлена прямыми затратами, что обусловливает преимущество сокращения необходимости в произвольном распределении затрат такого рода, о котором мы будем говорить в гл. 4. [c.82]

Здесь выпуск идентичных изделий осуществляется партиями, а затраты по каждой партии отслеживаются с начала до конца технологического цикла, а затем, если необходимо знать величину удельных затрат, усредняются по количеству изделий. Как представлено на рис. 2.7, партионное калькулирование имеет некоторые характеристики, свойственные как позаказному, так и калькулированию непрерывной деятельности. [c.83]

Рассмотрим пример 2.4, в котором компания должна выпустить шесть партий жакетов — по три партии определенного размера каждой из двух моделей. [c.83]

Раскрой и пошив полностью автоматизированы, оборудование может производить любое число предметов одежды заданной модели и размера. После раскроя и пошива доведение полуфабриката до готового изделия осуществляется вручную. [c.83]

Продукция GNQ Ltd. базируется на потребностях клиентов, и каждая партия будет особо выделяться в ходе производства с отнесением на нее затрат (калькулирование по конкретному заказу). Предметы одежды в каждой партии идентичны, производятся в результате последовательности процессов, а себестоимость каждого предмета одежды каждой партии может быть исчислена усреднением затрат на изготовление партии в расчете на количество предметов одежды в данной партии (калькулирование непрерывной деятельности). [c.84]

Калькулирование по услугам имеет определенные характеристики, которые отличают его от методов, рассмотренных выше, независимо от того, предоставляется ли данная услуга на коммерческой основе, общественными организациями, некоммерческим предприятием или между подразделениями (отделами) одной организации. [c.84]

Эти различия таковы. [c.84]

Ранее в этой главе мы подчеркивали необходимость связать субъективную и объективную классификацию затрат, а выбор калькуляционных единиц является одной из сфер, где калькулирование по услугам отличается от калькулирования материальной продукции. [c.85]

На первый взгляд в качестве калькуляционной единицы можно предложить либо клиента, либо даже отдельный совет . Однако ни то, ни другое не является полностью удовлетворительным, поскольку подразумевает некоторую степень единообразия, которой просто не существует. Мы можем рассматривать каждый совет как работу , однако это вводит в заблуждение в отношении характера предоставляемой услуги. Если требуется, чтобы калькуляционная единица адекватно отражала тот факт, что советы предоставляются клиентам и что потребности клиентов различны, следует воспользоваться комбинированной (составной) калькуляционной единицей, например клиент/час. Таким образом, затраты могут относиться на работу, выполненную в интересах различных клиентов, а сумма этих затрат будет отражать масштабы/сложность этой работы. [c.85]

Есть еще один, заключительный ряд факторов, который играет все более важную роль в работе организаций и вследствие этого имеет важные последствия для управленческого учета. Мы завершаем нашу главу его кратким обсуждением. [c.85]

Вернуться к основной статье