| Рис. 2.7. "Традиционные" методы калькулирования |  |

На практике обеспечить такое совпадение достаточно сложно, особенно в условиях многономенклатурного и нерегулярно повторяющегося производства продукции. Тем не менее планово-учетная практика выработала приемы сведения к минимуму разнообразия объектов учета затрат, в качестве которых рассматриваются производственный заказ или отдельное изделие, производственный процесс (стадия, передел), нормативы по видам затрат. В этом случае применяются традиционные методы калькулирования себестоимости позаказный, по-процессный (попередельный), нормативный. [c.32]

Во-первых, качественное улучшение способов определения сметных цен, основанных на сложившихся традиционных методах калькулирования затрат. [c.112]

Однако очевидно, что возможности существенного улучшения способов разработки сметных цен на материалы, основанных на традиционных методах калькулирования затрат, являются весьма ограниченными. [c.116]

Определение усеченной себестоимости по переменной части затрат и маржи покрытия по каждому виду продукции позволяет более правильно рассчитать доходность каждого продукта и его вклад в генерирование общей маржи покрытия и прибыли предприятия по сравнению с традиционным методом калькулирования полной себестоимости продукции. При полном калькулировании себестоимости продукции, как правило, допускается значительное искажение ее уровня вследствие того, что очень трудно правильно выбрать базу распределения накладных расходов, в результате чего себестоимость одних видов продукции явно завышается, а других — занижается. Принятые на этой основе изменения в структурной политике могут оказаться ошибочными, т.е. могут быть сняты с производства изделия, вносящие на самом деле значительный вклад в общий доход предприятия. Это можно проиллюстрировать на примере (табл. 10.1). [c.320]

Традиционным методом калькулирования на отечественных предприятиях является метод полной стоимости, который в международной учетной практике принято называть эмпирическим. Суть его заключается в том, что прямые затраты непосредственно относят на себестоимость, а косвенные — пропорционально выбранной базе распределения, которая при свободе выбора определяется, как правило, опытным путем. [c.203]

Расчет фактической себестоимости продукции, показанный на рис. 6.9, предполагает получение себестоимости с распределением всех накладных расходов через коэффициенты и ставки (пропорционально принятой базе). Таковы правила традиционного метода нормативного калькулирования себестоимости. [c.165]

Главная отличительная особенность методики расчета нормативной себестоимости от традиционных методов планирования и калькулирования себестоимости состоит в том, что все виды за- [c.406]

В данном учебном пособии основное внимание уделяется ключевым вопросам управленческого учета введение в проблематику управленческого учета и раскрытие его содержания ознакомление с основными понятиями и элементами управленческого учета использование традиционных и современных методов калькулирования себестоимости, разработки планов (бюджетов) определение сфер взаимодействия финансового и управленческого анализа с выделением задач разработки и анализа управленческого баланса, анализа денежных потоков организационное построение управленческого учета в структуре организации. [c.6]

Дальше других в правильном направлении идет С. А. Щенков, который применяет термин метод учета себестоимости и понимает его как общий подход к построению аналитического учета затрат на калькуляционных счетах производства и определению себестоимости продукции по каждой аналитической позиции этих счетов [151, с. 68—70]. Показывая основную суть метода калькулирования, С. А. Щенков смело отбрасывает традиционное представление о том, что себестоимость можно получить в результате расчета. Учитывать можно только затраты на производство. Себестоимость отражает затраты на производство и обеспечивает их возмещение для продолжения процесса воспроизводства. Она также подлежит учету, как и затраты на производство. В бухгалтерском учете затраты на производство отражаются по дебету калькуляционных счетов, а себестоимость, обеспечивающая их возмещение, — по кредиту счетов. Учет затрат и учет себестоимости невозможны без определенных, большей или меньшей сложности, расчетных процедур. [c.221]

Мы проследили развитие понятия метод калькулирования за последние 25 лет. От представления о нем только как техническом приеме расчета себестоимости калькуляционной единицы до рассмотрения системы аналитического учета прямых затрат на производство и распределения косвенных расходов, т. е. вновь подошли к объему понятия учет затрат и калькулирование . И в этом никакого противоречия нет. То содержание, которое традиционно вкладывается в понятие метода учета затрат и калькулирования себестоимости в подавляющей части относится не к методу учета, а к методу калькулирования. Метод учета затрат значительно шире метода калькулирования. Учет — это не только и не столько калькулирование, в то время как калькулирование — это прежде всего аналитический калькуляционный учет и последующие расчетные процедуры исчисления себестоимости. [c.222]

Вместе с тем нормативный метод калькулирования до сих пор еще не получил самостоятельного отражения в нормативных документах, отрицается он и во многих публикациях. Наиболее характерные возражения таковы Обособление нормативного калькулирования не соответствует единым критериям классификации... оно не исходит из способов изготовления продукции и организации ее производства, не обеспечивает методологического единства в исчислении плановой и фактической себестоимости изделий и услуг [59, с. 95]. Нормативный метод не отвергает традиционных, а лишь совершенствует существующую систему учетной регистрации с целью оперативного выявления отклонений от установленных норм затрат [46, с. 30]. [c.263]

Аналитический учет фактических затрат по переделам также в большинстве производств создает хорошие условия для калькулирования единицы продукции способами исключения и распределения затрат. Чаще всего это удобнее и не требует дополнительных затрат на составление нормативных калькуляций, хотя принципиальная возможность применения нормативного метода калькулирования имеется. Этот метод можно применять в сложных комплексных производствах, если он обеспечивает большую точность калькулирования себестоимости продукции, чем традиционные способы. В противном случае его применение обременительно, оно усложняет систему калькулирования и не приводит к желаемому совершенствованию методики исчисления себестоимости. Попроцессный и поиздельный методы калькулирования легко заменить нормативным методом. Но нужна ли такая замена для совершенствования калькулирования Если уж организован аналитический учет затрат по видам выпускаемых продуктов, то проще составить калькуляции на основе прямого расчета, т. е. исчислить себестоимость путем деления фактических затрат на количество выпущенной продукции. [c.266]

Если при традиционных методах экономического анализа объектом являются затраты, отнесенные к той или иной материальной единице калькулирования (агрегат, узел, технологический процесс), то при ФСА экономическая оценка производится по функциям с помощью затрат на их осуществление. Цель экономической оценки здесь состоит в выявлении минимальных или устранении неоправданных затрат на выполнение отдельных функций в случае их нецелесообразности. [c.420]

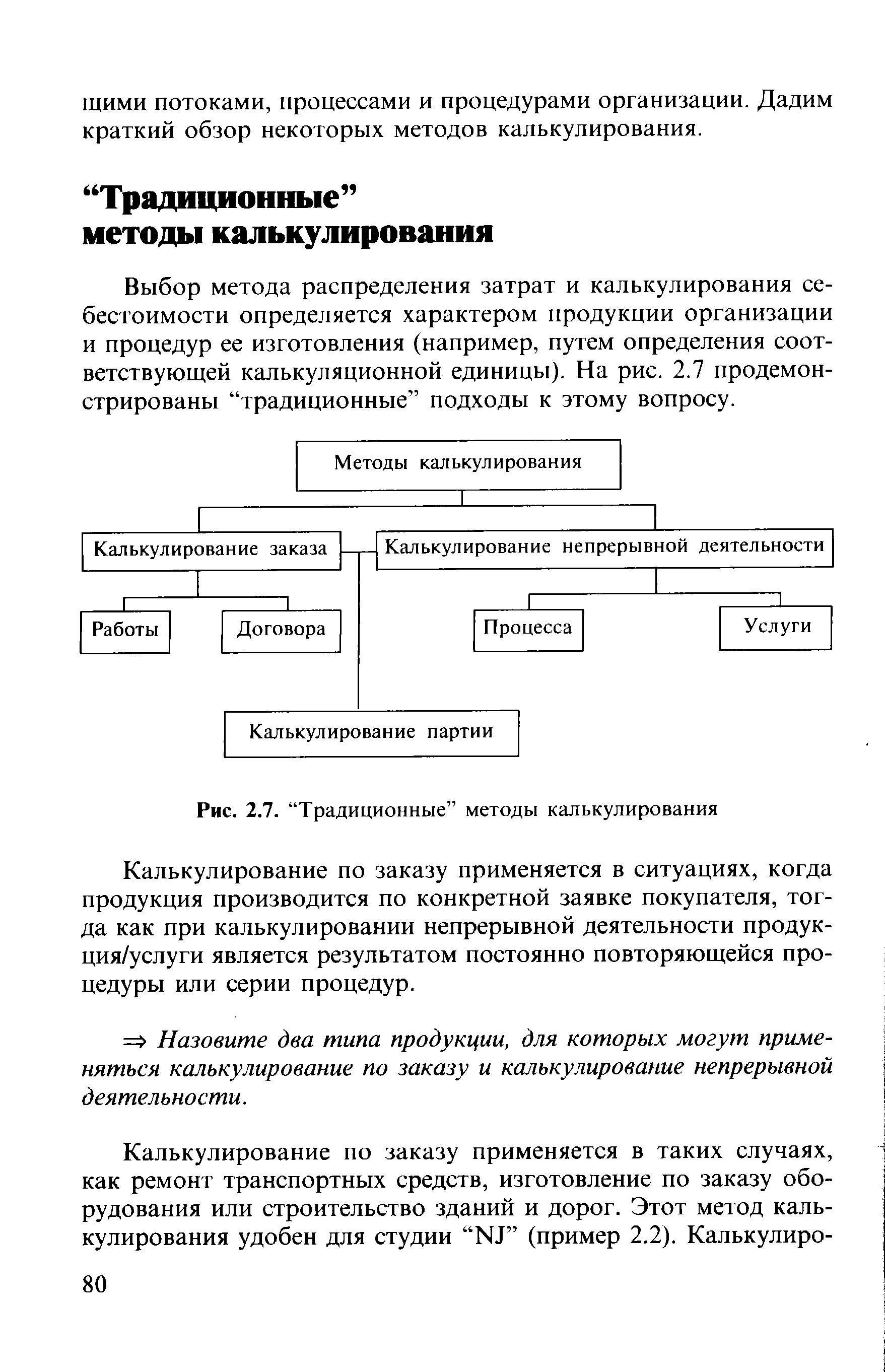

Выбор метода распределения затрат и калькулирования себестоимости определяется характером продукции организации и процедур ее изготовления (например, путем определения соответствующей калькуляционной единицы). На рис. 2.7 продемонстрированы "традиционные" подходы к этому вопросу. [c.80]

Поскольку накладные затраты представляют собой совокупность всех косвенных расходов, которые нельзя прямо поставить в соответствие объекту калькулирования, их распределение требует более сложной методологии, чем применяемая для затрат прямых. Распределение накладных затрат может осуществляться традиционно или с использованием новых (возможно, более сложных) методов, например калькулированием по видам деятельности (ЛЯС-метод). В этой главе сначала мы познакомимся с двумя противоположными точками зрения на распределение накладных затрат, а затем обсудим, может ли одна из них считаться лучшей. [c.153]

Сопоставление калькулирования традиционным и Л1 С-методами [c.181]

Наше обсуждение подходов к распределению накладных затрат предполагает, что каждый из них имеет сильные и слабые стороны. Однако не следует считать, что они взаимно исключают друг друга. Можно объединить наилучшие элементы каждого из них в рамках единой системы калькулирования например, попытаться использовать носители затрат для определения базы распределения использовать множество ставок распределения, а не только единые общезаводские или просто ставки по отделам и при этом избегать нечеткости определения видов деятельности и носителей затрат. Кроме того, некоторые черты калькулирования с полным поглощением затрат являются общими для обоих подходов например, одинаково существенное значение имеют как выбор видов деятельности при использовании ЛВС-метода, так и выбор показателя объема выпуска при традиционном распределении применение заданных ставок распределения нередко продиктовано требованиями практики независимо от того, рассчитываются ли они на основе простых показателей, таких, как "машинное время", или на основе соответствующего носителя затрат. [c.185]

Проблема выбора того или иного метода в настоящее время связана с отсутствием соответствующих нормативных указаний. В результате предприятия руководствуются отраслевыми инструкциями по планированию и калькулированию, принятыми еще в 70-е годы. Так, традиционно предприятия текстильной промышленности используют четвертый метод, что заведомо занижает стоимость незавершенного производства, а следовательно, приводит к завышенной оценке готовой продукции. [c.157]

Метод учета фактических затрат и калькулирования фактической себестоимости, как правило, является традиционным и наиболее распространенным на отечественных предприятиях. [c.177]

Основное достоинство системы учета сумм покрытия в том, что на основании информации, получаемой в ней, можно принимать оперативные управленческие решения. В первую очередь это касается возможности проводить эффективную политику цен. Традиционные классические методы ценообразования, основанные на калькулировании полной фактической себестоимости, отходят на второй план. [c.494]

В современной рыночной экономике бухгалтерский учет все более делится на две отрасли финансовый учет и управленческий учет. Финансовый учет решает проблемы взаимоотношений предприятия с государством и другими внешними пользователями информации о деятельности предприятия. Финансовый учет и особенно публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей (корреспондентов) информации. Управленческий учет состоит из систематического традиционного учета и проблемного учета, направленного на выработку управленческих решений в интересах собственников и администрации предприятия. Управленческий учет не регламентируется государством, его организация и методы определяются руководителем предприятия, в нем на первый план в деятельности бухгалтера выдвигаются управленческие задачи, требующие для своего решения не только знаний традиционной бухгалтерии, особенно учета затрат и калькулирования себестоимости продукции и услуг, но и технико-экономического планирования, статистики, анализа хозяйственной деятельности, развитого математического аппарата и современной вычислительной техники. При таком понимании управленческого бухгалтерского учета собственно бухгалтерский учет, планирование, статистика и анализ хозяйственной деятельности рассматриваются как единое целое. Управленческий бухгалтерский учет организует внутрихозяйственные связи на предприятии, т.е. связи между лицами, [c.251]

Общие или полные затраты на выпуск продукции, включаемые в себестоимость, традиционно служили в нашей стране базой при формировании цен на продукцию предприятий. Отечественная система учета затрат была построена так, чтобы обеспечить требования централизованно управляемой экономики в получении информации обо всех фактических затратах и в калькулировании полной себестоимости для целей государственного ценообразования. Система сбора информации о затратах была хорошо налажена, однако большая часть информации не использовалась, поскольку не существовало глобального стимула для снижения затрат на производство и цен и, следовательно, управления себестоимостью на предприятии. В этом скрыта одна из причин того, что в нашей стране не нашел широкого применения на практике теоретически хорошо разработанный нормативный метод учета затрат и калькулирования, аналог известной западной системы стандарт-кост . [c.226]

Управленческий учет - одно из сравнительно новых понятий и даже областей деятельности для наших отечественных бухгалтеров и экономистов, хотя уже и на эту тему опубликованы не только статьи, но и интересные книги [36, 60 и др.]. Управленческий учет вошел в нашу жизнь с переходом к рыночной экономике, по мере продвижения российского учета к международным стандартам. Однако отдельные элементы и приемы управленческого учета на практике применялись у нас и ранее, они являются одной из составных частей традиционного отечественного учета, хотя называлось это иначе - калькулирование, нормативный метод учета затрат на производство, финансовый анализ [37, 64] и т.д. [c.33]

Управленческий учет состоит из систематического традиционного учета и проблемного учета, направленного на выработку управленческих решений в интересах собственников и администрации предприятия. Управленческий учет не регламентируется государством, его организация и методы определяются руководителем предприятия, в нем на первый план в деятельности бухгалтера выдвигаются управленческие задачи, требующие для своего решения не только знаний традиционной бухгалтерии, особенно учета затрат и калькулирования себестоимости продукции и услуг, но и технико-экономического планирования, статистики, анализа хозяйственной деятельности, развитого математического аппарата и современной вычислительной техники. При таком понимании управленческого бухгалтерского учета собственно бухгалтерский учет, планирование, статистика и анализ хозяйственной деятельности рассматриваются как единое целое. Управленческий бухгалтерский учет организует внутрихозяйственные связи на предприятии,т.е. связи между лицами, работающими на самом предприятии (агентами), поэтому управленческий учет называют внутренним в отличие от финансово го — внешнего. [c.9]

Нормативный учет — универсальный метод учета затрат на производство. Его можно применять в любой отрасли народного хозяйства, при любой технологии и организации производства, особенностях продукции, на любом социалистическом предприятии. Как на некоторое исключение из этого правила, можно указать на те немногочисленные предприятия, где невозможно или чрезвычайно затруднительно нормирование производственных затрат. Практика показывает, что нормативный метод учета не зависит ни от технологических, ни от организационных особенностей производства, — пишет В. П. Индукаев, — он носит универсальный и сквозной характер и потому может применяться на предприятиях любых отраслей промышленности... [61, с. 16]. Он не противоречит традиционным методам калькулирования, применяемым на предприятии, а дополняет и усиливает их. Его можно применять при любом методе группировки затрат по объектам учета, а следовательно, использовать на предприятиях любой отрасли [104, с. 23]. [c.209]

Таким образом, недостатки позаказного метода, на которые часто указывают, по сути нельзя назвать недостатками методологии калькулирования. Они связаны с неправильным применением этого метода там, где следует исчислять себестоимость при помощи других, более адекватных методов калькулирования. Недостатки позаказного метода сформулировал М. X. Жебрак еще в 1935 г., когда, опираясь на критику традиционных методов калькулирования, доказывал преимущества нормативного метода, [50, с. 34—37]. Пятьдесят лет, прошедшие с тех пор, доказали жизненность и необходимость позаказного метода, несостоятельность его критики. [c.243]

Отдельные экономисты полагают, что с помощью традиционных методов калькулирования, в том числе и попередельного, методологические положения которых разработаны не для современных сложных комплексных производств, нельзя обеспечить достоверное калькулирование в комплексных производствах. Однако предложения по совершенствованию калькулирования, при ближайшем рассмотрении, оказываются все тем же по-передельным методом с более детальной локализацией затрат в аналитическом учете и усовершенствованными способами калькуляции — распредедения затрат, исключения затрат, их комбинациями [143, с. 25]. [c.252]

Современные методы калькулирования ориентируются на действительные взаимосвязи, имеющие место при возникновении косвенных затрат, Процессию -ориентированная калькуляция должна проводиться как параллельный расчет к существующему расчету затрат, чтобы дать корректную информацию о результатах отдельных продуктов, Предположительно выгодные (с точки зрениа традиционных методов калькулирования) эксклюзивные продукты оказываются при использовании процесс неориентированной калькуляции, учитывающей принцип причинности, ках правило, источниками больших убытков. Оря и нал же продукция (ходовой товар) часто мало любимая отделом сбыта, напротив, является источником большой прибыли (поскольку требует немногих процессов планирования размещения и управления) Объяснение следующее при калькулировании, ходовых продуктов согяасно принципу причинности с использованием расчета затрат по процессам часто выявляется, что использованное надбавки косвенных затрат были слишком высокими, В действительности эти продукты вносят намного больший вклад в успешность предприятия, чем это предполагается на многих предприятиях ъ силу ошибочной информации а затратах, [c.105]

Появление подхода к калькулированию затрат по видам деятельности (a tivity-based osting — AB -метод) обусловлено осознанием неадекватности отражения традиционными методами распределения затрат современных сложных производственных процессов [Купер, 1990 и Купер и Каплан, 1988]. Например, очевидно, что ставка распределения, основанная на прямых затратах рабочего времени (или расходах на оплату труда), неприемлема в организациях, где труд автоматизирован. Даже ставка распределения на основе машинного времени может считаться слишком упрощенным отражением связи накладных затрат и их основополагающей причины. Кроме того, многие виды накладных затрат не связаны с объемом выпуска, так что их распределение на основе объема деятельности не имеет оснований. Поэтому вполне вероятно, что удельные накладные затраты, рассчитанные по традиционной методике, имеют лишь отдаленное сходство с ресурсами, реально необходимыми для выпуска продукции. Предполагается, что AB -метод, лишен этих недостатков. [c.177]

Как отмечалось выше, контрольные отчеты должны составляться периодически в течение соответствующего бюджетного периода — ежемесячно или раз в четыре недели (или даже раз в две/одну недели). Для предприятий, использующих передовые производственные технологии (advan ed manufa turing te hnology, AMT), как то было описано в гл. 2, даже такая частота отчетов может оказаться недостаточной. Например, если в автоматизированном производстве данные собираются в режиме реального времени, роль финансовых отчетов может свестись к простой констатации уже известных фактов. Особенно это верно для производств, применяющих метод "точно в срок". В сущности, метод калькулирования себестоимости с полным распределением затрат в контрольных отчетах может даже противоречить принципам "точно в срок" — в гл. 4 мы показали, как неоправданное увеличение запасов готовой продукции на складах может привести к завышению показателей прибыли. Поэтому в подобных отраслях контрольные отчеты могут составляться чаще и в более короткие сроки, чем в отраслях более традиционных, а применимость для целей внутреннего анализа метода калькулирования себестоимости с полным распределением затрат становится еще более сомнительной. [c.653]

Этот тезис находит теперь новое подтверждение в исследованиях по организации нормативного калькулирования на ЭВМ. Так, М. Г. Бейгельзимером предложен и внедрен на практике новый подход к составлению нормативных калькуляций на ЭВМ — не предварительно до отчетного периода, а по фактическому выпуску продукции, на основании норм и технологических параметров деталей, входящих в сборочные единицы, а последних в изделия. Нормы и параметры входимости хранятся в памяти ЭВМ как нормативно-справочный массив, [П]. По сути этот подход частично отрицает традиционный нормативный метод калькулирования с предварительной нормативной калькуляцией изделия (группы однородных изделий) и возрождает на новой технической основе ЭВМ и ИСОД подетальный метод калькулирования. [c.261]

Нормативное калькулирование действительно не отвергает других традиционных методов, но его нельзя признать только бесплатным приложением к этим методам, не имеющим самостоятельного значения. Оно имеет оригинальную методику калькуляционных расчетов и особенности в организации калькуляционного учета, которые будут рассмотрены несколько позже. Во всяком случае есть все основания полагать нормативный метод калькулирования вполне самостоятельным в классификационной группе попродуктных методов. [c.264]

Смотреть страницы где упоминается термин Традиционные методы калькулирования

: [c.344] [c.194] [c.348] [c.673] [c.112]Смотреть главы в:

Управленческий учет - принципы и практика -> Традиционные методы калькулирования