Хозрасчетное предприятие находится на самостоятельном балан-те, т. е. имеет полную законченную систему бухгалтерского учета и отчетности по всем имеющимся средствам и видам хозяйственной деятельности, а также ведет учет всех собственных средств, учитывая затраты и результаты производства в денежной форме, оценивает. фактическую себестоимость продукции и доходы от ее реализации, ведет счет прибылей и убытков, составляет и представляет соответствующим организациям в определенные сроки установленную отчетность о своей производственно-хозяйственной деятельности и ее результатах. [c.241]

Учетная политика по учету основных средств. Учетная политика пот учету нематериальных активов. Учетная политика по учету финансовых вложений. Учетная политика по учету использования прибыли. Учетная политика по резерву по сомнительным долгам. Учет курсовых разниц. Варианты учета и начисления амортизации МБП. Способы распределения косвенных расходов между объектами калькуляции. Порядок учета и списания расходов будущих периодов. Учет приобретения и заготовления материалов. Оценка запасов и расчета фактической себестоимости отпущенных в производство материальных ресурсов. Оценка незавершенного производства готовой продукции товаров (для предприятий торговли). Вариант учета выпуска готовой продукции Учет финансовых результатов при выполнении договоров долгосрочного характера. [c.464]

В качестве примера рассмотрим следующую производственную ситуацию. Планом на отчетный год выпуск химического продукта — капролактама предусмотрен в количестве 1000 т, себестоимость его до внедрения нового мероприятия 1210 руб., после— 1150 руб., фактическая себестоимость 1145 руб. Удельные капитальные вложения составили до внедрения предприятия 120 руб. и после— 114 руб., нормативный коэффициент экономической эффективности капитальных вложений в данную отрасль 0,15. По имеющимся условным расчетным данным установим эффективность мероприятий по новой технике, которая составит [c.129]

Необходимо отметить, что к настоящему времени по ряду химических предприятий еще нет нормативных показателен по себестоимости продукции. Для их получения необходимо разработать, утвердить и ввести в действие систему научно обоснованных норм и нормативов расхода материально-сырьевых, топливно-энергетических и трудовых ресурсов, расходов на содержание и эксплуатацию производственного оборудования и управление. Разработка норм и нормативов должна быть увязана с разработкой и внедрением нормативного метода учета затрат на производство и калькулирования нормативной (плановой) и фактической себестоимости продукции (работ) и лимитом (предельным уровнем) материальных затрат на рубль товарной продукции. [c.159]

Фактическая себестоимость выпущенной товарной [c.163]

Изменения пен и тарифов. При анализе рассматриваемой.) показатели необходимо фактическую себестоимость сравнимой продукции скорректировать на сумму отклонений, вызванных изменением оптовых цен и тарифов в отчетном периоде. За счет действия этого фактора на анализируемом предприятии величина сверхплановой экономии увеличилась на 4 тыс. руб. Эти данные получают посредством проведения отдельного дополнительного расчета. [c.166]

Из табл. 8.9 устанавливаем, что фактическая себестоимость серной кислоты башенной по статье Сырье и материалы повысилась против плана на til 13 руб. (1 068 108 - I 0(Н 995). На повышение себестоимости серной кислоты оказали одновременное влияние несколько факторов [c.172]

В. Анализ расходов на обслуживание производства и управление. 1 ним относятся расходы на содержание н эксплуатацию производственного оборудования, а также цеховые и общезаводские. На анализируемом предприятии их удельный вес в себестоимости товарной продукции по плану составляет около 1.г)%. Примерно такой же (в отдельных отчетных периодах несколько больше или меньше) процент они занимают в фактической себестоимости выпускаемой продукции. [c.176]

Подготовка производства требует эксплуатационных расходов и капитальных вложений. К первым относятся затраты на технологическую, конструкторскую, материальную и документальную подготовку производства. Предварительно составляются сметы расходов на проектирование новой продукции, разработку процесса ее изготовления, проектирование технологической оснастки, расчет и оформление расходных нормативов, составление калькуляций себестоимости продукции на приобретение или перепланировку и наладку оборудования на командировки, связанные с проектированием и освоением новой продукции на разницу между плановой и фактической себестоимостями продукции, выпущенной в период освоения смета затрат на чертежные, канцелярские и типографские работы. [c.36]

Раздел Б актива показывает состояние нормируемых оборотных средств отдельной графой — утвержденные нормативы и отдельной графой — наличие оборотных средств. Запасы оцениваются по фактической стоимости их заготовления, а незавершенное производство, полуфабрикаты и готовая продукция — по фактической себестоимости. [c.360]

Главная бухгалтерия ведет учет производства, готовой продукции, расхода сырья и вспомогательных материалов, определяет фактическую себестоимость. Начисляет заработную плату рабочим и служащим. Анализирует хозяйственную деятельность и учитывает выполнение хозрасчетных обязательств. Контролирует правильность финансов и материальных ресурсов. [c.372]

Оценка материалов. Бухгалтерский учет должен прежде всего выявить затраты, связанные с заготовкой (приобретением) материалов, и определить их фактическую себестоимость. [c.124]

В фактическую себестоимость заготовления и приобретения материалов входят все расходы по заготовке и доставке их на склад предприятия 1) стоимость материалов по оптовым ценам, согласно счетам-фактурам (или счетам — платежным требованиям) поставщиков, 2) транспортно-заготовительные расходы и наценки снабженческих и сбытовых организаций. [c.124]

Следует, однако, иметь в виду, что номенклатура материалов, потребляемых на предприятиях, весьма обширна. Она достигает обычно многих тысяч наименований. В этих условиях определение фактической себестоимости каждого наименования (номенклатурного номера) материала потребовало бы очень больших затрат труда и времени. Чтобы уменьшить трудоемкость этой работы, каждый отдельный вид (номенклатурный номер) материала в текущем учете оценивают не по фактической себестоимости, а по твердым (неизменным) учетным ценам. В качестве учетной цены принимается либо плановая себестоимость заготовления материалов, либо оптовая цена промышленности. На предприятиях нефтяной и газовой промышленности используется, как правило, второй вариант оценки материалов. Учетная цена материалов указывается во всех первичных документах и в бухгалтерских регистрах по учету материалов. [c.124]

Таким образом, в бухгалтерском учете материалы оцениваются по учетным (плановым или оптовым) ценам и по фактической себестоимости заготовления. [c.125]

Таким образом, по дебету счетов, предназначенных для учета материалов, отражается полная фактическая себестоимость приобретения и заготовления всех материалов, поступивших на склады предприятия. [c.127]

По окончании месяца стоимость израсходованных материальных ценностей по учетным ценам корректируется на величину ее отклонения от их фактической себестоимости заготовления. Сумма отклонения, приходящаяся на израсходованные материалы, определяется по среднему проценту. Этот средний процент рассчитывается по следующей формуле [c.127]

Таким образом, по кредиту счетов материальных ценностей в итоге отражается фактическая себестоимость израсходованных материалов. [c.128]

Фактическая себестоимость остатка на начало месяца. . SM [c.129]

Итого фактическая себестоимость поступивших материалов (равная Sn-t-S-r). [c.129]

Итого (фактическая себестоимость израсходованных материалов, равная 5о+Д5) [c.129]

Фактическая себестоимость остатка на конец месяца (равная 5м+5ф —5фр). .. [c.129]

Первые два счета ( Основное производство и Вспомогательное производство ) являются калькуляционными счетами. Они предназначаются для выявления затрат и калькулирования себестоимости продукции и услуг этих производств. На дебете указанных счетов собираются все затраты производства, как основные, так и накладные, независимо от того, закончена ли производством продукция или же она находится в процессе изготовления. На кредите этих счетов отражается фактическая себестоимость готовой продукции, а также возврат материалов, себестоимость забракованной продукции, отходы производства, затраты по прекращенным заказам и другие списания. [c.166]

Полуфабрикаты учитываются на счете Полуфабрикаты собственного производства на дебете — выпуск полуфабрикатов из производства, на кредите — отпуск полуфабрикатов в производство (для дальнейшей переработки). Фактическая себестоимость выпущенной готовой продукции относится на счет Готовая продукция . [c.167]

Как видно из табл. VI.1, на калькуляционном счете Основное производство оказались собранными все затраты производства одни в виде элементов (материалы, амортизация и заработная плата), другие — в качестве комплексных статей (услуги и косвенные расходы). В рассматриваемом примере они равны 762000 руб. Поскольку мы условились, что в нашем примере основное производство выпускает только готовую продукцию и не имеет незавершенного производства, указанная сумма затрат и будет фактической себестоимостью всей выпущенной продукции, которая списывается со счета Основное производство на счет Готовая продукция . [c.169]

Из изложенного вытекает следующая последовательность записей на счетах учета затрат производства первый этап—разноска элементов затрат по счетам производства второй — суммирование и распределение затрат вспомогательного производства третий — списание расходов, подлежащих распределению, и четвертый этап — списание с основного производства фактической себестоимости выпущенной продукции. [c.169]

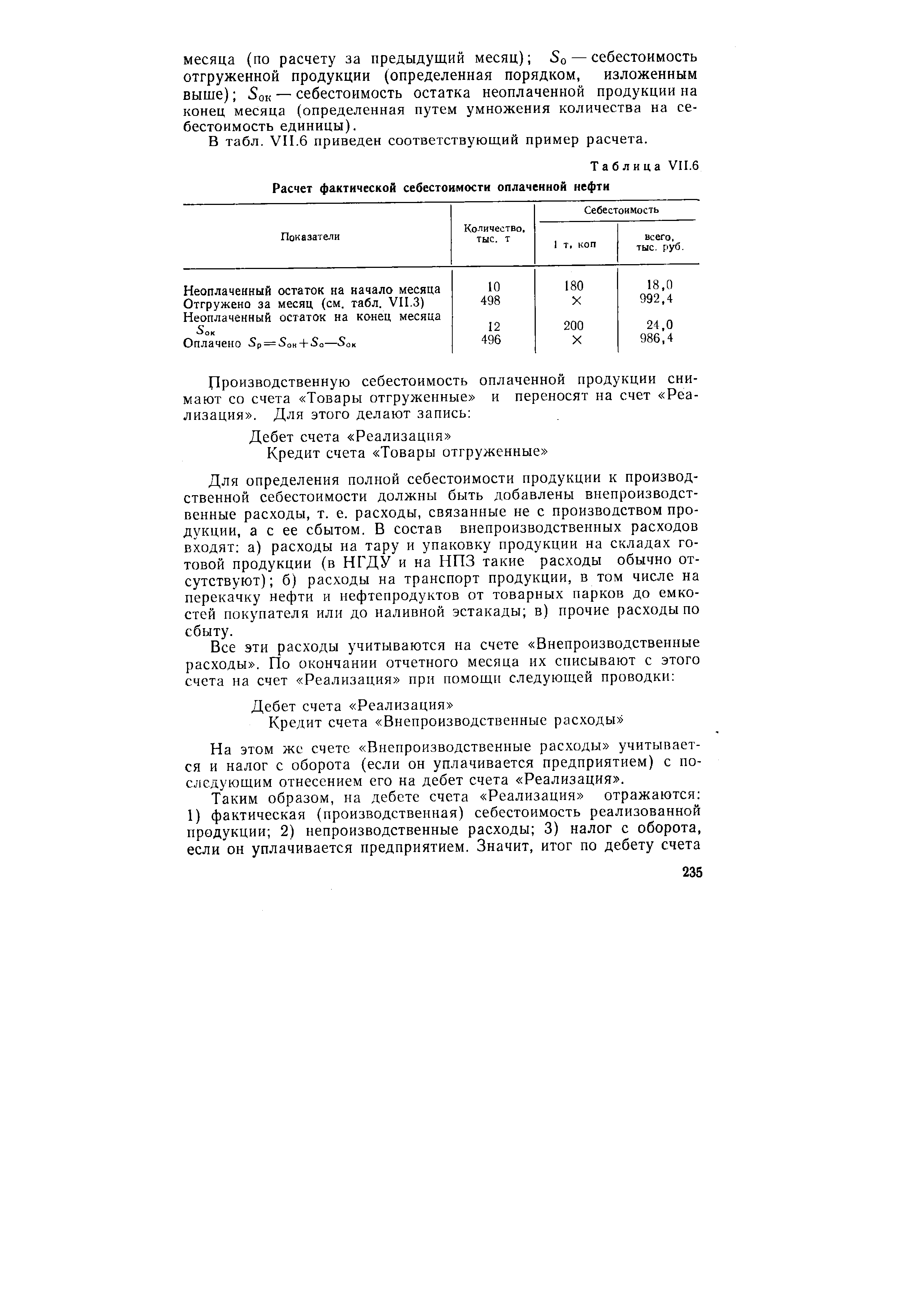

Расчет фактической себестоимости отгруженной нефти [c.234]

Расчет фактической себестоимости отгруженной продукции можно значительно упростить, если принять во внимание, что стоимость остатка продукции на конец месяца можно определить путем умножения количества на себестоимость единицы (в отчетном месяце). Тогда фактическую себестоимость всей отгруженной продукции можно найти из равенства [c.234]

| Таблица VII.6 Расчет фактической себестоимости оплаченной нефти |  |

В-шестых, при расчетах с покупателями в порядке плановых платежей продукция считается реализованной в момент ее отпуска, причем стоимость отпущенной продукции записывают а) по отпускным (расчетным) ценам — в дебет счета Расчеты с покупателями и заказчиками (субсчет По плановым платежам ) и в кредит счета Реализация б) по фактической себестоимости — в дебет счета Реализация и в кредит счета Готовая продукция . [c.240]

Следует, однако, иметь в виду, что фактическая себестоимость продукции в момент ее отгрузки (сдачи) не известна (так как нет еще отчетных калькуляций). Поэтому в текущем учете отражается плановая себестоимость. По окончании отчетного месяца в нее вносятся коррективы экономия сторнируется, перерасход— дописывается. В итоге выпуск, отгрузка (сдача) и реализация готовой продукции будут отражены в оценке по фактической себестоимости. [c.243]

При этом, разумеется, одновременно в дебет счета Реализация списывается в установленном порядке фактическая себестоимость отпущенной продукции (см. гл. VII, 3). [c.258]

Дебетовое сальдо означает, что покупатель оплатил не всю отгруженную (сданную) ему продукцию. Часть отгруженной продукции осталась неоплаченной, а следовательно, и нереализованной. Это означает, что показатели реализации оказались завышенными и они нуждаются в исправлении. Для этого Дается сторно на стоимость неоплаченного остатка по отпускной (расчетной) цене — по дебету счета Расчеты с покупателями и заказчиками и кредиту счета Реализация по фактической себестоимости — по дебету счета Реализация и кредиту счета Готовая продукция . Одновременно фактическая себестоимость неоплаченного остатка отражается по дебету счета Товары отгруженные и кредиту счета Готовая продукция (обычной записью)1. [c.258]

В зависимости от характера и сложности процесса производства и особенностей его организации применяются разные методы калькулирования себестоимости и учета производственных затрат, т. е. разные совокупности приемов, способов, используемых для исчисления плановой или фактической себестоимости отдельных видов продукции. К этим методам относятся позаказный, попере-дельный, поиздельный, нормативный. [c.244]

Фактическую себестоимость единицы продукции СфаКт необходимо определять по цепам на сырье и материалы планового периода. [c.264]

Сопоставляя фактическую себестоимость 1 т бензина стабилизированного (74,72 руб.) с плановой себестоимостью (76,Ь5 руб.), устанавливаем снижение фактической себестоимо- [c.169]

По фактической себестоимости исходного сырья для процесса в размере а) 100%—газовый бензин (остаток) газофракционирования, отгон вакуумной перегонки масел, компонент дизельного топлива летнего карбамидной депарафинизации, фракция выше 350 °С гидрокрекинга дистиллятного и остаточного сырья, остаток вакуумной перегонки фильтрата, головная фракция полимеризации пропан-пропиленовой и бутан-бутиленовой фракций б) 90% —шлам жидкой фазы при гидрировании мазута. [c.196]

По фактической себестоимости нефтепродуктов в других процессах а) по себестоимости прямогонных компонентов — газ жирный, компонент автобензина и автонафта каталитической очистки, фракция, отработанная, пропан-пропиленовая и бутан-бутиле-новая газоперерабатывающих установок и производства полипропилена, головка стабилизации риформинга, компонент автобензи- [c.196]

Прежде всего определяют стоимость сырья, ОСНОВНЫХ материалов и полуфабрикатов, которые пошли на переработку, т. е. сумму затрат по первой статье калькуляции. Стоимость нефти и основных материалов определяют умножением количества на их фактическую заготовительную стоимость стоимость полуфабрикатов своего производства — умножением их количества на фактическую себестоимоть. При этом в затраты включают в первую очередь расход полуфабрикатов из остатка по фактической себестоимости предыдущего периода, а затем — расход полуфабрикатов текущей выработки по себестоимости отчетного периода. Аналогичным образом поступают и в отношении нефти. [c.197]

Смотреть страницы где упоминается термин Фактическая себестоимость

: [c.223] [c.33] [c.160] [c.161] [c.163] [c.169] [c.174] [c.127] [c.128] [c.215]Введение в теорию бухгалтерского учета (1979) -- [ c.104 , c.108 ]