Группируя затраты по статьям калькуляции, мы получаем возможность определить себестоимость отдельных видов продукции установить влияние различных факторов на уровень [c.235]

Помимо калькуляции фактической себестоимости отдельных видов продукции и полуфабрикатов в процессе анализа деятельности подразделения составляют калькуляции хозрасчетной себестоимости продукции. В основе разработки этих калькуляций лежит разграничение факторов, определяющих результаты деятельности подразделения, на две группы — зависящие и не зависящие от его работы. В соответствии с этим расходы, определяемые действием второй группы факторов (уровень плг ново-заготовительных цен на сырье, материалы и энергию, себестоимость внутризаводских полуфабрикатов и т. п.), принимаются на уровне плановых показателей, а расходы, определяемые деятельностью самого подразделения — в фактических размерах. [c.356]

План по прибыли, рентабельности производства и себестоимости продукции. Рассчитывают затраты на производство продукции, объем услуг и всех видов работ (за исключением капитального строительства), себестоимость отдельных видов продукции и суммарные затраты на 1 руб. товарной продукции, снижение себестоимости продукции по сравнению с предшествующим, периодом. Этот раздел является одним из основных, так как в нем помимо себестоимости определяют прибыль и рентабельность, от уровня которых зависят общая оценка деятельности предприятия и размеры средств, необходимые для его развития.. [c.125]

Цель анализа себестоимости продукции — определить степень выполнения плана по этому показателю, установить влияющие па пего факторы, выявить резервы и наметить пути дальнейшего снижения себестоимости продукции. При этом анализируют выполнение плана себестоимости отдельных видов продукции и полуфабрикатов, а также товарной продукции, выполнение плана и темпов изменения затрат па 1 руб. товарной продукции. [c.223]

Вышестоящая организация может устанавливать задание по снижению себестоимости в виде а) снижения затрат на рубль товарной продукции, % б) снижения себестоимости сравнимой продукции, % в) уровня себестоимости отдельных видов продукции, ед., и др, [c.213]

Расчет себестоимости отдельных видов продукции и работ промышленного характера по статьям расходов называется калькулированием продукции. [c.297]

Затраты группируются по ряду признаков. В зависимости от способа отнесения на себестоимость отдельных видов продукции различают прямые и косвенные расходы. [c.137]

План по прибыли, рентабельности производства и себестоимости продукции необходим для определения размера затрат на производство продукции, услуг, производство всех видов работ (за исключением капитального строительства), себестоимости отдельных видов продукции и суммарных затрат на 1 руб. товарной продукции, снижения себестоимости продукции по сравнению с уровнем предшествующего периода. Этот раздел в настоящее время занимает одно из центральных мест в системе техпромфинплана, так как в нем рассчитываются два централизованно планируемых показателя прибыль и рентабельность, от уровня которых зависят и общая оценка деятельности предприятия и размер его фондов экономического стимулирования. [c.144]

Подобная группировка затрат по статьям расходов, учитывающая их назначение и место возникновения, позволяет, во-первых, определять себестоимость отдельных видов продукции, а во-вторых, что не менее важно, дает возможность проводить технико-экономический анализ факторов, влияющих на уровень себестоимости продукции, по конкретным участкам производства. На основе такого анализа выявляют резервы снижения себестоимости продукции. [c.300]

Наряду с рассмотренной выше группировкой затрат по экономическим элементам и калькуляционным статьям расходов, существует классификация затрат по другим признакам. Так, в зависимости от способа отнесения на себестоимость отдельных видов продукции и работ, затраты подразделяют на прямые и косвенные. [c.300]

Себестоимость продукции, прибыль и рентабельность производства. Определяются затраты на производство продукции, услуг и всех видов работ (за исключением капитального строительства), себестоимость отдельных видов продукции, а также уровень и факторы снижения затрат на рубль товарной продукции. Этот раздел — один из основных, так как в нем определяется плановая прибыль и факторы ее прироста. Кроме того, определяется величина и степень изменения одного из важнейших показателей, характеризующих общую эффективность производства, — рентабельность производства. [c.14]

Усиление режима экономии — одна из центральных задач, которую в условиях интенсивного развития народного хозяйства последовательно решает нефтеперерабатывающая и нефтехимическая промышленность. Особая актуальность этой задачи для отрасли обусловлена тем, что основным сырьем (58—60%) является нефть — ценнейшее углеводородное сырье, отрасль относится к числу наиболее материалоемких и энергоемких — доля материальных затрат в себестоимости отдельных видов продукции достигает 90%. [c.55]

В зависимости от способа включения в себестоимость отдельных видов продукции затраты подразделяются на прямые и косвенные. Прямыми затратами называются расходы, которые целиком относятся непосредственно на С. п. н. п. (амортизационные отчисления от стоимости нефтяных и газовых скважин, отчисления на геологоразведочные работы и др.). Косвенными затратами называются расходы, связанные с добычей нефти, природного и попутного газа, которые включаются в себестоимость указанной продукции в порядке их распределения. [c.99]

План по себестоимости продукции в целом и калькуляцию, т. е. расчет себестоимости отдельных видов продукции, разрабатывают на основе плановых норм расхода материалов, топлива, электроэнергии и т. д. и плановых затрат рабочего времени и заработной платы. [c.208]

Плановая калькуляция себестоимости отдельных видов продукции представляет собой расчет затрат по калькуляционным статьям расходов на производство единицы соответствующего вида продукции или услуг в планируемом году. Она не включает в себя услуги вспомогательных производств друг другу, строительству и капитальному ремонту на сторону и непромышленным хозяйствам. [c.210]

Смета затрат на производство дает общий итог всех без исключения затрат, независимо от их направления, итоги затрат по каждому первичному элементу затрат и отдельно по выделенным структурным единицам предприятия, а также его общехозяйственным расходам показывает взаимное предоставление услуг внутри предприятия и на сторону, а также по капитальному строительству и капитальному ремонту дает итог затрат на производство с калькуляциями (расчетами) себестоимости отдельных видов продукции. [c.210]

Группировка затрат по статьям расходов дает возможность определить себестоимость отдельных видов продукции, а также установить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести работу по ее снижению. [c.280]

Группировка затрат по статьям расходов дает возможность определить себестоимость отдельных видов продукции, а также установить, под влиянием каких факторов сформировался дан- [c.252]

Косвенные расходы — это расходы, которые невозможно или нецелесообразно прямо относить на себестоимость того или иного вида продукции, поскольку они связаны с производственной деятельностью предприятия в целом. Их включают в себестоимость отдельных видов продукции путем пропорционального распределения. Например, общепроизводственные, общехозяйственные и внепроизводственные расходы распределяют между нефтью и газом пропорционально их весовому количеству. [c.253]

Группировка затрат по статьям расходов дает возможность определить себестоимость отдельных видов продукции, а также [c.269]

Себестоимость отдельных видов продукции при базе распределения по оплате труда основных производственных рабочих оказывается более выразительной , чувствительной к распределению производственных косвенных расходов. [c.150]

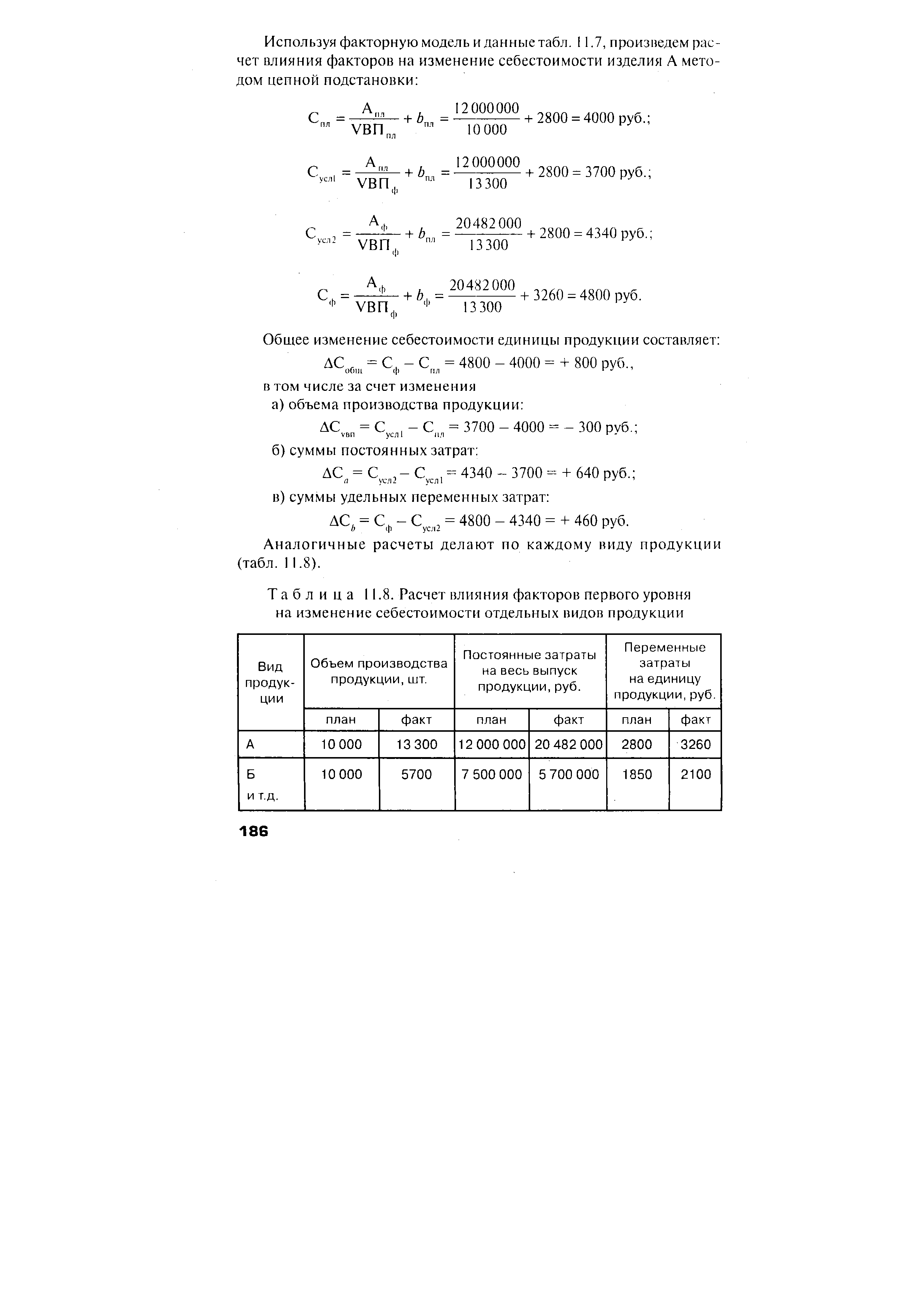

Анализ себестоимости отдельных видов продукции [c.184]

| Таблица 11.8. Расчет влияния факторов первого уровня на изменение себестоимости отдельных видов продукции |  |

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности. [c.165]

В зависимости от характера и сложности процесса производства и особенностей его организации применяются разные методы калькулирования себестоимости и учета производственных затрат, т. е. разные совокупности приемов, способов, используемых для исчисления плановой или фактической себестоимости отдельных видов продукции. К этим методам относятся позаказный, попере-дельный, поиздельный, нормативный. [c.244]

План по себестоимости и прибыли включает расчет снижения себестоимости продукции за счет влияния на нее технико-экономических факторовj составление смет комплексных расходов калькулирование себестоимости отдельных видов продукции (единицы изделия) расчет себестоимости товарной продукции расчет сметы затрат на производство расчет себестоимости реализуемой продукции расчет размера плановой прибыли. [c.246]